Dopo i 181 miliardi di ieri, oggi altri 209 verso 39 istituzioni richiedenti. Qualcuno sta incorrendo in margin calls che rischiano di tramutare la palla di neve in valanga? Due indizi: il contributo maggiore al balzo record dell’inflazione è arrivato dalle auto usate (credito al consumo). Mentre il più grande ETF su corporate bond ha appena visto salire lo short interest oltre il 20%. Un consiglio: allacciare le cinture

A far paura non devono essere i numeri da profondo rosso degli indici, bensì ciò che si muove sottotraccia. Dopo i 181,8 miliardi in reverse repo gentilmente garantiti dalla Fed a interessi zero a 28 istituzioni finanziarie nella giornata di ieri, oggi si è replicato. Altri 209,25 miliardi di dollari allo 0% nei confronti di 39 bidders. Di fatto, in due giorni la Federal Reserve ha «prestato» circa 400 miliardi di dollari a banche a interesse zero e a fronte di collaterale il cui reale mark-to-market sembra implicitamente prezzato nei tonfi in atto. Tradotto ulteriormente, qualcuno nelle ultime 48 ore doveva coprire qualcosa.

Molto probabilmente, margin calls pronte a deflagrare. Esattamente come accaduto nottetempo alla Borsa di Taiwan. Inutile usare garbati eufemismi: per due giorni di fila, qualcuno a Wall Street è stato salvato dalla Fed. E per farlo è stata costretta a mettere in campo poco meno di mezzo trilione di dollari. Significa che ciò che stava per accadere aveva magnitudo enorme. La mente ovviamente corre al leverage selvaggio di soggetti come ARK Investment o a schemi Ponzi come quello di Archegos o Greensill. Il Level 3, insomma. Ma purtroppo, forse quello in atto è il classico momento storico in cui ricorrere al rasoio di Occam garantisce il risultato più efficace. Semplicemente, il sistema sta implodendo per i suoi eccessi. E, cosa ancor peggior, la Fed sta aumentandone l’esposizione nel tentativo emergenziale e obbligato di tamponare le falle più grandi.

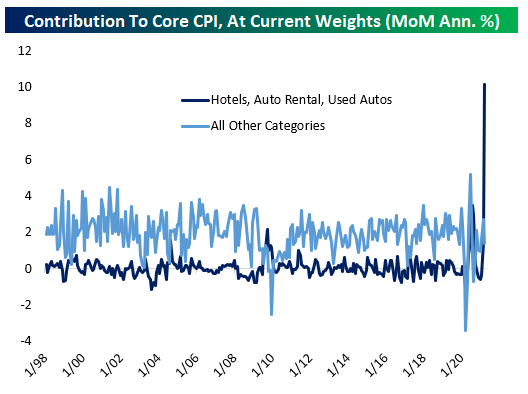

Nella giornata odierna ha fatto impressione il dato CPI statunitense, massimo dal 1981 con il suo +0,9% su base mensile contro le attese per lo 0,3%. Ma il dato inquietante è contenuto in questo grafico,

Fonte: Pearkes

dal quale si evince come il contributo maggiore a quel balzo arrivi sostanzialmente dal ramo delle auto usate. Di fatto, un moltiplicatore di criticità in seno all’economia reale. Da un lato infatti opera come proxy delle difficoltà produttive nel ramo del «nuovo» a causa della scarsità di semiconduttori, dall’altro mostra gli effetti nefasti e immediati del diluvio di liquidità piovuta sui conti correnti di milioni di americani con l’assegno federale del piano Biden di sostegno pandemico.

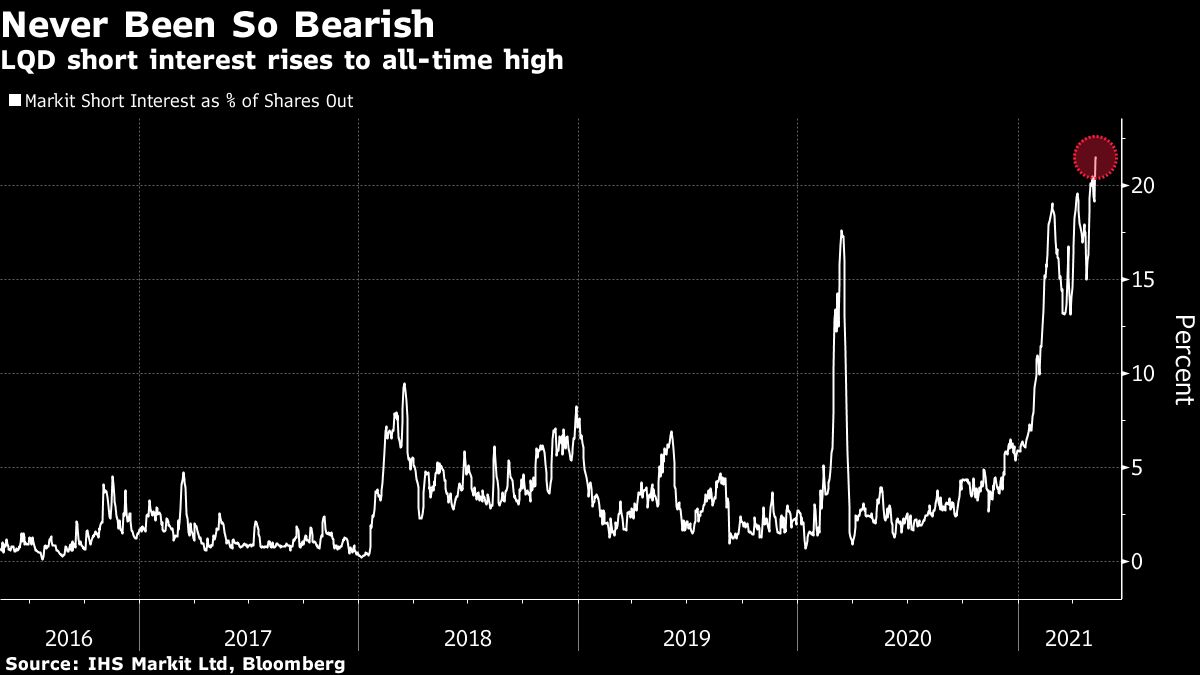

Problema ulteriore? Il credito al consumo che si basa su questo trend, di fatto, viene cartolarizzato in tempo reale: quando finirà la pacchia dei trasferimenti tramite sussidi e il potere di acquisto si dimezzerà, quale dinamica si attiverà nel comparto? La mente corre ai mutui subprime. Ma ancora peggiore è lo scenario che ci mostra questo secondo grafico,

Fonte: Bloomberg

dal quale si evince come il più grande ETF legato al debito corporate, iShares iBoxx $ Investment Grade Corporate Bond (LQD), un colosso da 41 miliardi di dollari, abbia appena registrato uno short interest al 21,5% dell’outstanding. L’ebollizione dei prezzi sta spaventando gli investitori nel credito, tanto che a fronte di un inflow da 15 miliardi di dollari nel 2020, da inizio anno il fondo ha già patito outflows per 11,3 miliardi di dollari.

Paura eccessiva? Forse. Ma unicamente a una condizione si può realisticamente derubricare un trend simile a scossone passeggero: una Fed che non si muova di un millimetro dal suo profilo espansivo. E, anzi, ne aumenti il controvalore di intervento. Altrimenti, la pressione si farà insopportabile. E quei 400 miliardi di reverse repo messi in campo negli ultimi due giorni, alla luce di tutto questo, appaiono sempre più il canarino nella miniera di un evento di credito in attesa di palesarsi. D’altronde, fu proprio uno scossone sull’overnight nel settembre 2019 a riportare in campo la Fed dopo dieci anni di Qe con il pilota automatico: doveva essere un intervento tampone con aste repo per una settimana. Si trasformarono in oltre sette mesi di allotment tri-settimanali miliardari, in modalità repo ma anche term. Dèjà vu, decisamente pericoloso?