Quando si verificano recessioni, la Federal Reserve abbassa il suo tasso di interesse obiettivo – il “federal funds interest rate”.

Questo tasso di interesse si applica a prestiti estremamente sicuri: in sostanza, ai prestiti overnight tra grandi e sicure istituzioni finanziarie.

L’idea è che, modificando questo tasso ultra-sicuro, anche altri tassi di interesse più rischiosi saranno spinti ad adeguarsi, così che il più basso federal funds rate venga trasmesso dal settore finanziario di un paese a tassi più bassi per i mutui immobiliari, i prestiti auto e simili (così come a tassi di interesse più bassi pagati a chi ha depositi nelle banche o nei fondi del mercato monetario).

Ma durante la Grande Recessione e nel periodo successivo, la Fed si è trovata di fronte a un problema: portò il federal funds interest rate appena sopra lo zero per cento. Qui si scontrò con quello che gli economisti talvolta chiamano lo “zero lower bound”. La Fed ritenne di non poter rendere i tassi di interesse negativi (invece che la banca pagare interessi ai depositanti, sarebbero stati i depositanti a pagare interessi alla banca?). Così, la Fed ritenne di dover provare altre politiche per stimolare l’economia con nomi come “quantitative easing”, “forward guidance” e simili.

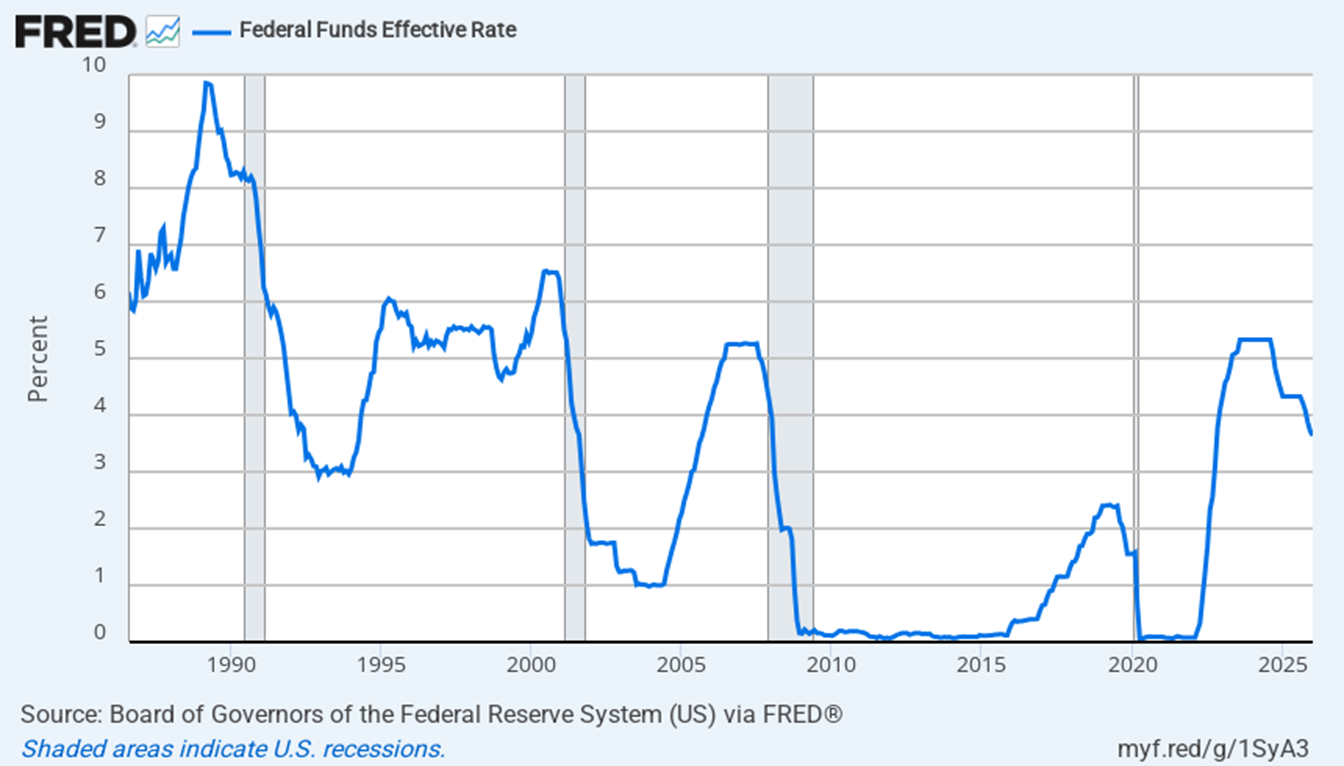

Fasso di interesse dei Fed funds

Fonte: FRED

Fasso di interesse dei Fed funds

Fonte: FRED

Ma la BCE, insieme alle banche centrali di Svizzera, Svezia, Danimarca e Giappone, decisero di superare lo “zero lower bound” (spesso abbreviato come ZLB) e di sperimentare un tasso di interesse ufficiale negativo. Ne ho scritto mentre accadeva: per esempio, “Negative Interest Rates: Practical, but Limited” (March 15, 2021), “Negative Interest Rates: Evidence and Practicalities” (August 8, 2017); “What Else Can Central Banks Do?” (October 24, 2016); e “Fed Policy: Negative Interest Rates, Neo-Fisherian, or No Change” (August 26, 2016).

Ma ora abbiamo il vantaggio di alcuni anni per guardare retrospettivamente all’esperienza. Michael McLeay, Silvana Tenreyro e Lukas von dem Berge analizzano le evidenze in “Negative Rates and the Effective Lower Bound: Theory and Evidence” (Journal of the European Economic Association, 24: 1, February 2026, pp. 1–57). L’articolo si basa sulla FBBVA Lecture tenuta alle riunioni del 2025 della European Economic Association. La seconda metà dell’articolo è materiale tecnico (cioè, è un nuovo modello di un settore bancario eterogeneo e oligopolistico, con banche ad alti e bassi depositi, incorporato in un “open-economy macroeconomic model”, con canali di trasmissione del tasso di cambio e dei mercati dei capitali). Ma i principali schemi fattuali all’inizio dell’articolo, che il modello cerca di catturare, sono di facile lettura.

La risposta breve è che quando le banche centrali hanno portato il tasso di interesse chiave di politica monetaria (leggermente) sotto lo zero, ciò sembra aver fornito uno stimolo economico aggiuntivo senza conseguenze strane o disastrose. Ecco alcune conclusioni principali:

«1. La trasmissione dei tassi di politica monetaria ai tassi sui depositi delle famiglie è limitata dallo ZLB. Nel frattempo, i tassi sui depositi delle imprese e i tassi di finanziamento possono scendere sotto lo zero.»

«2. Con tassi di politica monetaria bassi o negativi, la trasmissione complessiva ai tassi e ai volumi di prestito bancario avviene ancora, sebbene sia tipicamente ridotta e potenzialmente ritardata.» Tuttavia, gli autori citano studi secondo cui il tasso di trasmissione dei tassi di interesse negativi ai tassi più bassi sui prestiti nell’economia non è 1:1. La trasmissione dei tassi di interesse negativi nell’area dell’euro sembra essere stata superiore al 50%, ma in alcuni altri paesi è stata inferiore.

«3. La redditività aggregata del settore bancario non è necessariamente influenzata negativamente dai tassi di politica monetaria negativi e può persino migliorare grazie agli effetti di equilibrio generale.» Una preoccupazione riguardo ai tassi di interesse negativi era che, se le banche fossero state spinte a concedere prestiti a tassi estremamente bassi, avrebbero potuto fallire. Ma si è scoperto che i benefici macroeconomici che le banche hanno ricevuto dai tassi più bassi, stimolando l’economia, tendevano a compensare i minori profitti bancari derivanti dalla concessione di prestiti a tassi inferiori.

Naturalmente, tutto ciò non significa che sarebbe necessariamente una politica sensata per una banca centrale portare il proprio tasso di interesse di riferimento profondamente in territorio negativo. Ma si scopre che le imprese in particolare possono funzionare con un tasso di interesse negativo presso la loro banca – cioè pagano interessi alla banca sui loro depositi presso la banca. Inoltre, come abbiamo visto negli US, le persone possono funzionare anche con banche che pagano sostanzialmente zero interessi sui loro depositi.

Sospetto che la ragione sia che per le imprese e per le persone abbia un valore poter effettuare e ricevere pagamenti attraverso il sistema bancario (ad esempio, un’impresa che paga i salari, o una persona che riceve lo stipendio tramite accredito automatico). Di conseguenza, quando una banca paga zero o persino un interesse leggermente negativo sui depositi, la banca non perderà tutti i suoi depositi.

Questo articolo è ripreso e tradotto da Conversable Economist.