Superbonus 110% valido anche per i lavori effettuati prima del 1° luglio 2020: lo chiariscono le FAQ dell’Enea. Ai fini della detrazione contano le spese documentate e rimaste a carico del contribuente, non la data di inizio dei lavori.

Superbonus 110% anche per i lavori effettuati prima del 1° luglio 2020, ovvero quando è entrata in vigore l’agevolazione del decreto Rilancio?

È una domanda che si stanno ponendo in molti, ma che per ora non ha una risposta certa, poiché mancano chiarimenti ufficiali in merito, sia da parte del MEF che dall’Agenzia delle Entrate.

Proviamo dunque a fare chiarezza, grazie anche ai chiarimenti contenuti nelle FAQ che l’Enea ha pubblicato sul proprio sito.

Superbonus 110% anche per i lavori iniziati prima di luglio?

Il superbonus 110% si può applicare anche per gli interventi di riqualificazione energetica e riduzione del rischio sismico iniziati prima del 1° luglio 2020?

Il quesito in particolare si pone nelle occasioni in cui si decide di effettuare più di tipi di interventi, tra cui alcuni con le caratteristiche che danno accesso al superbonus.

Nelle FAQ pubblicate dall’Enea e aggiornate al mese di ottobre 2020 viene tolto il dubbio, partendo dall’analisi del testo dell’articolo 119 del decreto Rilancio, il cui comma 1 stabilisce:

“La detrazione di cui all’articolo 14 del decreto-legge 4 giugno 2013, n. 63, convertito, con modificazioni, dalla legge 3 agosto 2013, n. 90, si applica nella misura del 110 per cento per le spese documentate e rimaste a carico del contribuente, sostenute dal 1° luglio 2020 fino al 31 dicembre 2021, da ripartire tra gli aventi diritto in cinque quote annuali di pari importo”

La norma quindi non si riferisce alla data di inizio dei lavori, ma pone soltanto la condizione che la detrazione del 110% si applica alle spese sostenute a partire dal 1° luglio 2020.

leggi anche

Comunicazione cessione credito bonus casa e superbonus, scadenza il 15 aprile: istruzioni e modulo

Superbonus 110% per i lavori iniziati prima di luglio: fanno fede documenti e spese

Il decreto Rilancio fa esplicito riferimento alle spese documentate e rimaste a carico del contribuente per quanto riguarda la detrazione al 110%.

Questo significa che il superbonus può essere richiesto anche per lavori iniziati prima del 1° luglio, purché le relative spese vengano documentate nel lasso di tempo in cui è in vigore l’agevolazione (quindi dal 1° luglio 2020 al 31 dicembre 2021).

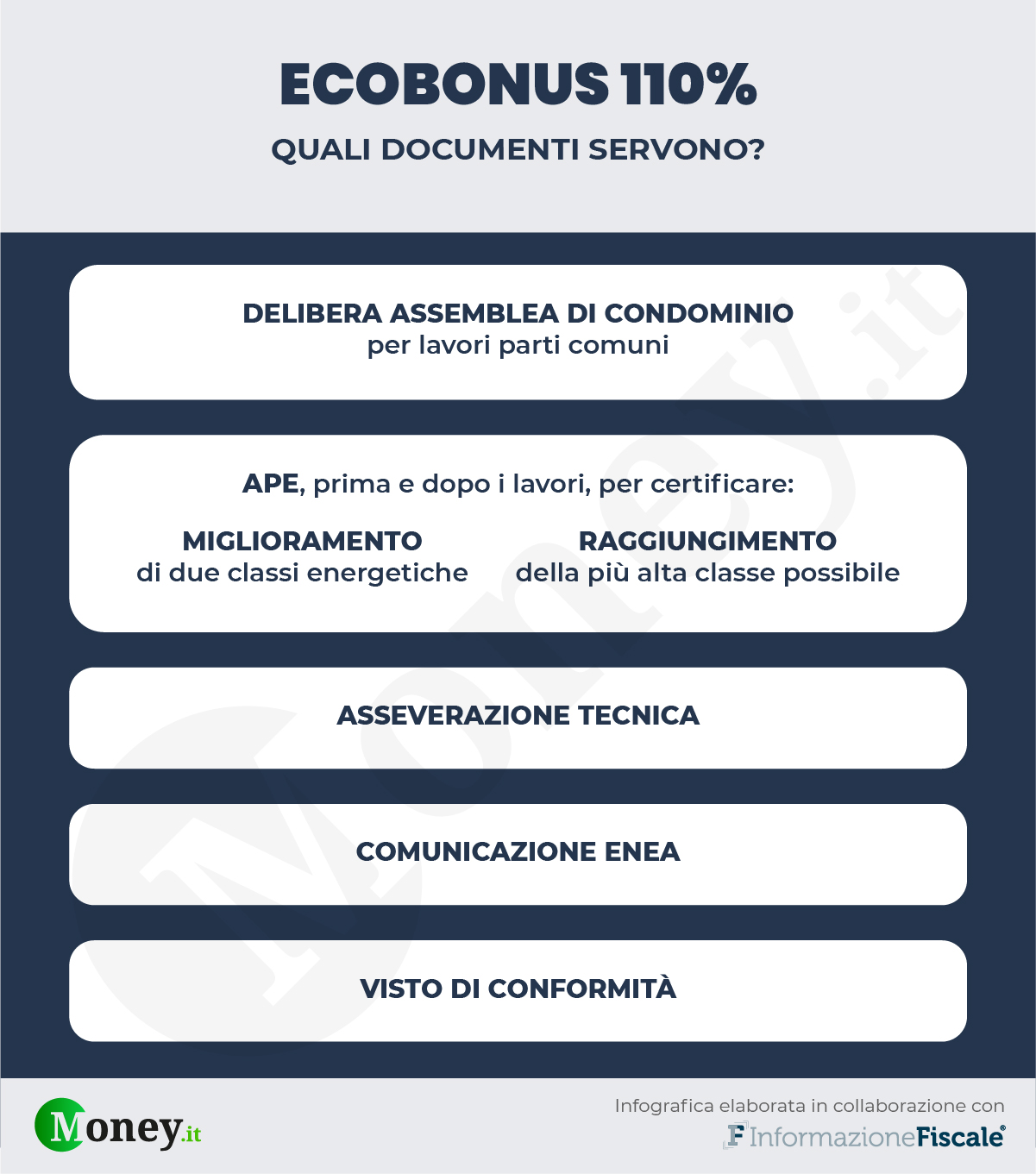

Che i lavori siano iniziati prima o dopo il 1° luglio non cambia la documentazione da produrre.

Infine, tra i chiarimenti dell’Enea, c’è anche la conferma sulla possibilità di effettuare anche più interventi trainanti contemporaneamente, richiamando la circolare dell’Agenzia delle Entrate dell’8 agosto.

© RIPRODUZIONE RISERVATA