Se investi 10.000€ nel nuovo bond di CDP, puoi guadagnare 150€ in più rispetto al BTP 2031. In un contesto economico in continua evoluzione, scegliere gli strumenti finanziari giusti per massimizzare i rendimenti del proprio portafoglio è fondamentale. I titoli obbligazionari rimangono una scelta privilegiata per gli investitori che cercano rendimenti stabili e prevedibili, sebbene la prospettiva di nuovi tagli dei tassi di interesse da parte della Bce possa ridurre i rendimenti. Di recente, la Cassa depositi e prestiti (CDP) ha emesso un nuovo bond che ha attirato notevole interesse tra gli investitori istituzionali.

Analizziamo di seguito le caratteristiche di questo nuovo bond, confrontandolo con il più classico Buono del Tesoro Poliennale (BTP) 2031. Attraverso un’analisi dettagliata, vedremo come investire 10.000€ nel nuovo bond di CDP possa risultare più redditizio rispetto al BTP 2031, offrendo un guadagno complessivo superiore di circa 154€.

Il nuovo bond di CDP

Cassa depositi e prestiti (CDP) ha recentemente lanciato un nuovo bond con una durata di sette anni, che scadrà il 12 luglio 2031. L’emissione, del valore di 750 milioni di euro, è stata collocata con successo e riservata agli investitori istituzionali. Il bond offre una cedola annuale del 3,875%.

La partecipazione è stata significativa, con circa 100 investitori istituzionali coinvolti e una domanda che ha superato di oltre 3,7 volte l’offerta disponibile. Il collocamento è stato gestito da importanti istituzioni finanziarie come Banca Akros, Monte dei Paschi di Siena, BPER Banca, Crédit Agricole, Deutsche Bank, Intesa Sanpaolo, Morgan Stanley e UniCredit, che hanno agito come Joint Lead Managers e Joint Bookrunners.

Un vantaggio del bond di CDP è il trattamento fiscale agevolato, lo stesso riservato ai titoli di stato, grazie al controllo da parte del Tesoro. I rendimenti del bond sono soggetti a un’aliquota del 12,50%, inferiore rispetto al 26% applicato alle obbligazioni private, rendendo questa emissione particolarmente attraente per gli investitori.

Se investi 10.000€ nel nuovo bond di CDP, puoi guadagnare 150€ in più rispetto al BTP 2031

Confrontiamo ora il rendimento del nuovo bond di CDP con quello del BTP 2031 per valutare quale sia l’investimento più conveniente.

Il BTP 2031 è un titolo di Stato italiano con una cedola annuale del 3,45% e un rendimento lordo del 3,62%. Dopo l’applicazione dell’aliquota fiscale del 12,5%, il rendimento netto annuo si riduce a circa 3,17%. Questo significa che, se investi 10.000€, il guadagno netto annuo è di circa 317€. Proiettando questo rendimento sui sette anni rimanenti, il guadagno complessivo sarà di circa 2.219€.

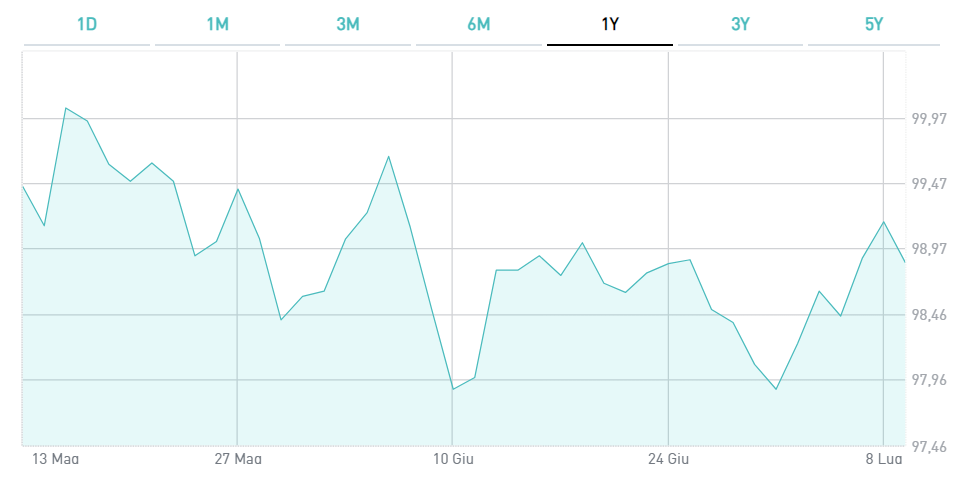

Btp 2031

Fonte Borsaitaliana

Btp 2031

Fonte Borsaitaliana

Il nuovo bond di CDP offre una cedola annuale del 3,875%. Anche qui, dopo l’applicazione dell’aliquota fiscale del 12,5%, il rendimento netto annuo risulta essere circa 3,39%. Investendo 10.000€, il guadagno netto annuo sarà di circa 339€. Su sette anni, questo si traduce in un guadagno complessivo di circa 2.373€.

Confrontando i due titoli, è chiaro che il bond di CDP offre un rendimento netto superiore rispetto al BTP 2031.

In termini di guadagno complessivo, chi sceglie il bond di CDP può aspettarsi di guadagnare circa 154€ in più rispetto a un investimento nel BTP 2031 in un periodo di sette anni.

- Guadagno complessivo con il bond di CDP: 2.373€

- Guadagno complessivo con il BTP 2031: 2.219€

- Differenza di guadagno: 2.373€ - 2.219€ = 154€

Tuttavia, è importante considerare che il bond di CDP è riservato a investitori istituzionali, pertanto l’investitore retail non può acquistarlo direttamente.

Un’altra considerazione importante da fare prima di prendere una decisione è valutare l’evoluzione della politica monetaria della banca centrale: se la BCE dovesse abbassare i tassi di interesse dello 0,5%, il prezzo del BTP 2031 potrebbe aumentare del 3-3,2%, passando dagli attuali 98,95 a 102 circa.

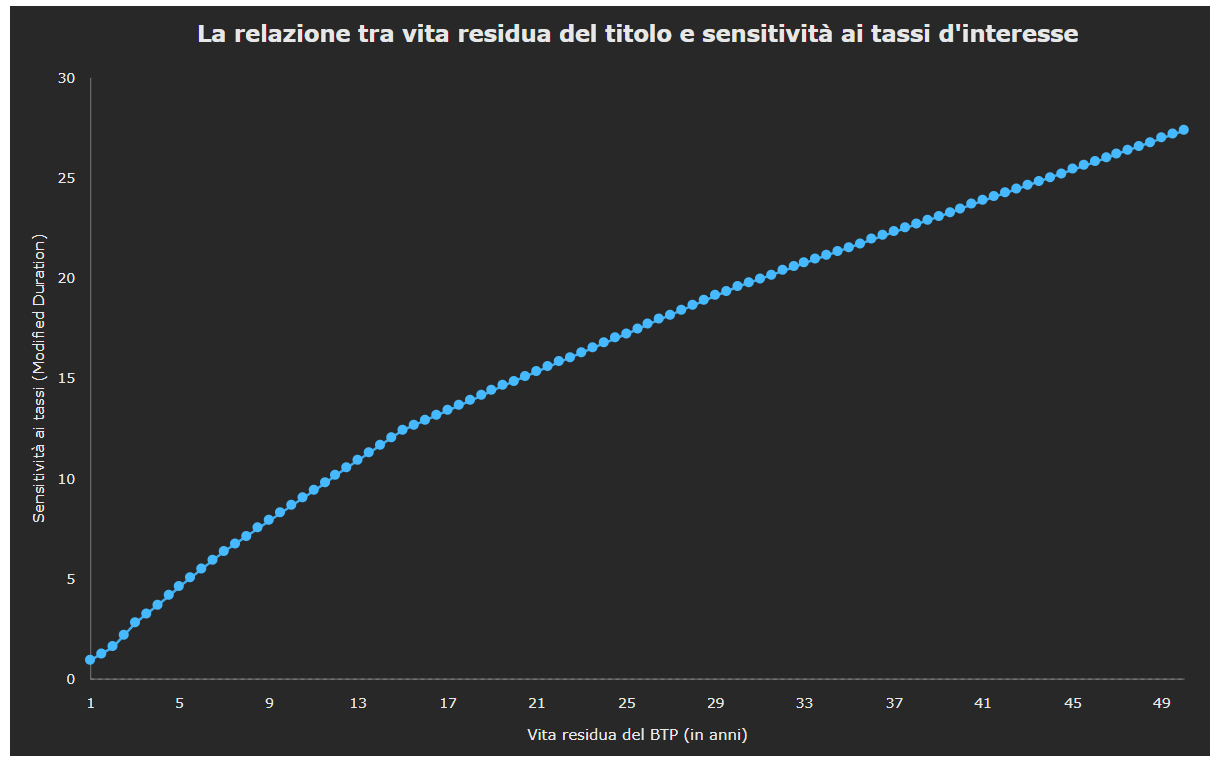

Relazione tra vita residua del titolo e sensitività ai tassi di interesse

Fonte adviseonly

Relazione tra vita residua del titolo e sensitività ai tassi di interesse

Fonte adviseonly

In questo scenario, una strategia potrebbe essere quella di vendere il titolo prima della scadenza per ottenere un guadagno in conto capitale, oltre al flusso cedolare incassato nel periodo in cui si è mantenuto l’investimento.

| DISCLAIMER Le informazioni e le considerazioni contenute nel presente articolo non devono essere utilizzate come unico o principale supporto in base al quale assumere decisioni relative agli investimenti. Il lettore mantiene la piena libertà nelle proprie scelte d’investimento e la piena responsabilità nell’effettuazione delle stesse, poiché egli solo conosce la sua propensione al rischio e il suo orizzonte temporale. Le informazioni contenute nell’articolo sono fornite a mero scopo informativo e la loro divulgazione non costituisce e non è da considerarsi un’offerta o sollecitazione al pubblico risparmio. |