Azioni MPS-Monte dei Paschi di Siena in evidenza sul Ftse Mib di Piazza Affari. Maxi upgrade delle previsioni con fattore Mediobanca. E per le azioni worst e best case scenario.

Le azioni di MPS-Monte dei Paschi di Siena rimangono sotto i riflettori a Piazza Affari, e non solo per il dossier Mediobanca, che ha fatto un altro grande passo in avanti alla fine di ottobre, quando l’assemblea degli azionisti di Piazzetta Cuccia ha inaugurato ufficialmente la nuova era dell’istituto nelle mani della banca senese.

Lo scorso 28 ottobre, i soci di Mediobanca hanno votato infatti a favore della lista del CDA depositata dell’ormai azionista di controllo MPS, mettendo al timone della preda conquistata dal Monte il neo presidente Vittorio Grilli e il neo amministratore delegato Alessandro Melzi d’Eril, entrambi nomi scelti da Rocca Salimbeni.

A questo punto l’attenzione, nel pieno della stagione delle trimestrali a Piazza Affari e dopo i conti già annunciati da UniCredit e da Intesa SanPaolo, così come dopo quelli che saranno resi noti nelle prossime ore da BPER, è tutta rivolta al bilancio della banca senese guidata dal CEO Luigi Lovaglio.

La data da cerchiare in rosso è quella di domani, giovedì 6 novembre 2025, quando il CDA di MPS si riunirà per l’approvazione dei risultati del Monte dei Paschi di Siena relativi al terzo trimestre e ai primi nove mesi del 2025 che saranno, come ha ricordato Equita SIM, nell’annunciare le previsioni sugli utili, gli ultimi “ interamente su base standalone a livello di P&L ”.

I numeri saranno comunicati il giorno successivo alla riunione del CDA, il 7 novembre 2025.

Nel frattempo, nuove notizie hanno interessato la banca senese. In evidenza soprattutto l’autorizzazione che la Vigilanza della BCE ha concesso all’imprenditore romano Francesco Gaetano Caltagirone, considerato tra gli artefici dell’OPS diventata poi OPAS di MPS su Mediobanca, per salire fino al 20% del capitale di Rocca Salimbeni.

Occhio anche all’altra grande novità che riguarda sempre l’azionariato del Monte dei Paschi di Siena.

Azioni MPS-Monte dei Paschi di Siena. Il trend a Piazza Affari

Ma come sta andando il titolo Monte dei Paschi di Siena, scambiato sul Ftse Mib di Piazza Affari?

Le azioni oscillando attorno a quota €7,60.

Nel commentare l’ok che la BCE ha rilasciato a Caltagirone a salire fino al 20% dell’istituto senese, Equita SIM ha così scritto:

“L’autorizzazione della BCE garantisce quindi a Caltagirone piena flessibilità di manovra anche in vista del prossimo rinnovo del board di BMPS nell’aprile 2026 e riduce il rischio di overhang sul titolo. Sulla base delle nostre stime preliminari (pre-sinergie), BMPS tratta con un 2026-27E P/E adj.= 10.3x-9.8x”.

Equita ha una visione neutrale sulle azioni MPS, con target price pari a €8,60, rispetto al valore a cui le azioni hanno chiuso la giornata di ieri, a quota € 7,6.

Tra gli analisti che si sono espressi di recente sul titolo del Monte, anche quelli di Deutsche Bank, che hanno indicato il “ forte potenziale strutturale ” della banca, aggiungendo di prevedere rendimenti tra i best-in-class, “ pari al 14,7% nel 2028 ”.

Forti del successo dell’OPAS su Mediobanca, le azioni di MPS hanno continuato a essere premiate.

Un giudizio positivo, alla fine del mese di ottobre, è stato annunciato dalla divisione di ricerca di BNP Paribas, che ha migliorato il target price sulle azioni MPS da 10,5 a 10,6 euro.

Il risultato è che il trend del titolo MPS si conferma positivo.

Le azioni sono salite di più del 2,7% negli ultimi cinque giorni di contrattazioni a Piazza Affari, avanzando del 3,91% circa nell’ultimo mese.

E’ vero che i titoli sono saliti di appena l’1,5% circa negli ultimi tre mesi, arrestando la loro corsa. YTD la performance rimane tuttavia solida, pari a un guadagno dell’11,6%, mentre su base annua le azioni viaggiano a un valore superiore del 47,7% circa.

Previsioni utili MPS III trimestre 2025. Gli outloook sul margine di interesse con calo tassi BCE

Tornando alle previsioni sui conti, relativi al terzo trimestre del 2025, occhio all’outlook annunciato da Equita SIM, che ha una visione neutrale sulle azioni MPS, con target price a 8,60 euro.

Stime sui risultati di bilancio sono state elaborate anche dalla divisione di ricerca di Barclays, che ha annunciato con un report dedicato alle trimestrali delle banche italiane di avere sulle azioni BPMS un rating equalweight, confermando il target price a 7,80 euro.

Andando a esaminare le previsioni su alcune voci di bilancio specifiche, Equita prevede per MPS un margine netto di interesse (NII - Net Interest Income), voce di bilancio condizionata dalla traiettoria dei tassi decisa dalla BCE di Christine Lagarde, un ribasso del 2% su base trimestrale e una flessione del 9% su base annua, a causa dell’ “ulteriore calo dei tassi di interesse (Euribor 3M -9 punti base medi rispetto a secondo trimestre di questo anno) e del repricing del portafoglio prestiti a tasso variabile in parte compensato da effetto calendario positivo”.

Per la SIM milanese “ la dinamica commerciale dovrebbe continuare a mostrare una crescita delle erogazioni su base annua, con tuttavia effetti ancora limitati a livello di NII”.

Anche Barclays prevede un NII in calo, così come Equita, del 2% su base trimestrale e del 9% su base annua, a quota 541 milioni di euro, rispetto ai 551 milioni di euro del secondo trimestre del 2025 e ai 596 milioni del terzo trimestre del 2024.

leggi anche

Non solo rating, le frasi di Giorgetti su MPS-Mediobanca. E l’altra vittoria incassata dal Monte

Cosa sarà successo alle commissioni di MPS. Il fattore stagionalità

Le commissioni nette di MPS sono attese da Barclays in ribasso del 10% su base trimestrale, ma in crescita del 3% su base annua, a 365 milioni di euro.

Equita stima commissioni, per la banca senese, in crescita del +5% su base annua, grazie sia alle “commissioni da investimento (ci aspettiamo la prosecuzione del trend di raccolta netta positiva sostenuta da un andamento favorevole dei mercati)” che per “l’attività bancaria tradizionale”.

Ma anche Equita prevede come Barclays un trend negativo su base trimestrale delle commissioni, in questo caso pari a -7%, spiegando che il ribasso è “attribuibile alla tipica stagionalità legata al rallentamento del business nei mesi estivi”.

In generale, considerando l’apporto dell’NII, delle commissioni nette e di altri ricavi, Equita SIM prevede per MPS ricavi totali nel terzo trimestre pari a €981 milioni, in ribasso del 6% su base trimestrale e in calo del 3% su base annua.

Barclays stima ricavi totali netti per il Monte di 970 milioni di euro nel terzo trimestre, in flessione del 7% su base trimestrale e giù del 4% su base annua.

Trimestrale MPS, le previsioni sull’utile netto

L’utile netto di MPS è atteso da Barclays a 394 milioni di euro, in flessione di ben il 18% su base trimestrale e in calo del 3% su base annua.

Per Equita l’utile pre tasse di MPS ammonterà a €356 milioni.

La SIM milanese ha al contempo annunciato nella nota dedicata alle previsioni sui conti della banca senese di avere alzato le attese sull’utile pre-tasse di MPS del periodo 2025-28 e su base standalone “del 4% in media, per riflettere una migliore dinamica dell’NII (ora visto sostanzialmente flat nel 2026 rispetto al 2025)”.

Equita ha aggiunto che, “in attesa di ulteriori indicazioni della società, abbiamo presentato le stime preliminari (presinergie) di BMPS-MB (MPS-Mediobanca) che puntano a un 2028 net income adj (utile netto su base adjusted) superiore ai €2,7 miliardi ”.

Proprio “sulla base di queste considerazioni preliminari, abbiamo portato il target price a €8,6 per azione (da €8,2 per azione standalone), corrispondente a un multiplo P/E target 2028 pari a 10,5 volte ”.

Nuove decisioni sulle stime e sul target di MPS saranno annunciate da Equita a seguito della pubblicazione dei risultati di bilancio del terzo trimestre, “quando ci aspettiamo che MPS possa fornire ulteriori dettagli sul processo di integrazione e di generazione di sinergie ”, che riuscirà a ottenere grazie alla conquista di Mediobanca.

leggi anche

Rating MPS, con Mediobanca arriva nuovo premio per i suoi bond. Altri upgrade all’orizzonte?

Azioni MPS, Barclays presenta best case e worst case scenario. Fino a dove il titolo può salire?

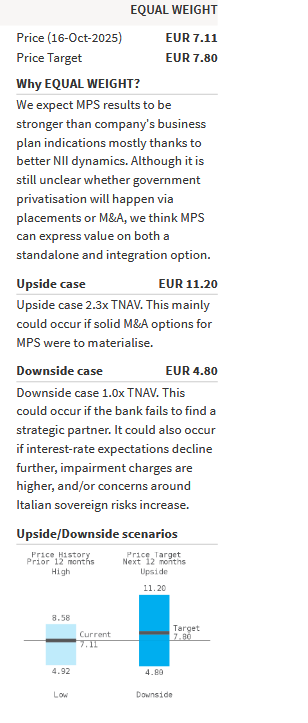

Per quanto concerne la view di Barclays, che ha per l’appunto un target price sulle azioni MPS pari a 7,80 euro, rispetto ai 7,11 euro a cui le azioni del Monte hanno chiuso la sessione dello scorso 16 ottobre, gli analisti hanno presentato un upside case, ovvero il loro best scenario, indicando che il titolo del Monte potrebbe balzare anche fino a quota 11,20 euro.

Uno scenario del genere, hanno spiegato gli esperti del colosso britannico, “potrebbe concretizzarsi nel caso in cui le opzioni solide di M&A (con Mediobanca) si concretizzassero”.

Lo scenario peggiore per le azioni MPS implica invece uno scivolone fino a 4,80 euro, che potrebbe manifestarsi nel caso in cui la banca non riuscisse a trovare un partner strategico e/o anche “se le aspettative sui tassi di interesse (decisi dalla BCE) segnassero un ulteriore calo, se le rettifiche sui crediti fossero più alte e se i rischi legati al debito sovrano dell’Italia (BTP) aumentassero ”.

La view e il target price sulle azioni di MPS-Monte dei Paschi di Siena di Barclays

Il target price e i best & worst case scenario per le azioni MPS-Monte dei Paschi di Siena presentati da Barclays in vista della pubblicazione della trimestrale della banca. (Fonte Barclays).

La view e il target price sulle azioni di MPS-Monte dei Paschi di Siena di Barclays

Il target price e i best & worst case scenario per le azioni MPS-Monte dei Paschi di Siena presentati da Barclays in vista della pubblicazione della trimestrale della banca. (Fonte Barclays).

Ancora, riguardo alle previsioni sui conti della banca senese, Equita stima “un COR (costo del rischio) che dovrebbe rimanere su livelli contenuti in area 55 punti base, sebbene superiore ai 43 punti base del primo semestre del 2025 (< 45bps)”.

La SIM incorpora inoltre nei conti di MPS “un impatto da oneri legati all’M&A per circa €-10 milioni ”.

Barclays non è stata l’unica a presentare uno scenario migliore e uno peggiore per le azioni del Monte dei Paschi di Siena.

Da segnalare i best e worst case scenario per le azioni di MPS resi noti di recente anche dalla divisione di ricerca di Jefferies. Tutto, in un contesto di tassi di interesse che potrebbe essere meno negativo per tutte le banche dell’area euro in generale, vista la ritrosia della BCE a tagliare ancora i tassi.

Nella sua ultima riunione che si è svolta a Firenze, il Consiglio direttivo della Banca centrale europea guidata da Christine Lagarde ha infatti confermato i tassi dell’area euro per la terza volta consecutiva, fattore che ha calmato i nervi di chi ha temuto per il settore bancario del blocco una nuova sforbiciata ai tassi o la prospettiva di una BCE pronta ad agire in tal senso. E invece è molto probabile che Lagarde mantenga il punto.

Detto questo, il messaggio che arriva dai mercati è che almeno un’altra riduzione del costo del denaro ci sarà, a dispetto dei margini netti di interesse di tutti gli istituti di credito dell’Eurozona, che tendono a soffrire in un contesto di tassi in calo.

leggi anche

MPS e il premio Mediobanca. Lo scenario migliore e quello peggiore per le azioni a Piazza Affari

Le previsioni sugli utili & Co. di MPS firmate da Barclays per il 2025-2026-2027

Barclays non si è limitata a presentare le previsioni per le principali voci di bilancio di MPS per il terzo trimestre del 2025.

Così come ha fatto anche per le altre banche italiane, la divisione di ricerca del colosso britannico guidata da Paola Sabbione ha annunciato con il suo report anche le previsioni per gli interi anni 2025, 2026, 2027.

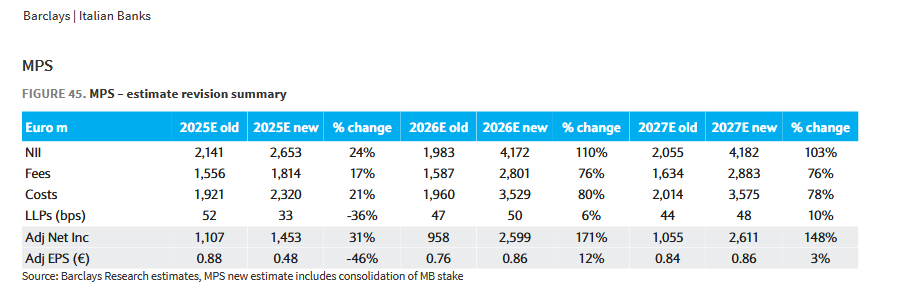

Le nuove previsioni di Barclays sulle principali voci di bilancio di MPS prendendo in considerazione il ’tesoretto’ Mediobanca

Boom di revisioni al rialzo da parte di Barclays per le previsioni sugli utili, sugli NII, sulle commissioni, sui costi e sull'EPS di MPS, prendendo in considerazione l'effetto sui conti della conquista di Mediobanca da parte della banca senese. (Fonte Barclays)

Le nuove previsioni di Barclays sulle principali voci di bilancio di MPS prendendo in considerazione il ’tesoretto’ Mediobanca

Boom di revisioni al rialzo da parte di Barclays per le previsioni sugli utili, sugli NII, sulle commissioni, sui costi e sull'EPS di MPS, prendendo in considerazione l'effetto sui conti della conquista di Mediobanca da parte della banca senese. (Fonte Barclays)

Per il 2025, Barclays ha migliorato in modo significativo le previsioni sul trend del margine netto di interesse (NII) di MPS.

L’upgrade è stato pari a ben +24%, dai 2,141 miliardi di euro attesi in precedenza per la voce di bilancio condizionata dai tassi decisi dalla BCE, a 2,653 miliardi attesi ora.

Ovviamente, la revisione al rialzo è stata motivata con il grande contributo che arriverà da Mediobanca, ormai fagocitata dalla banca senese.

Maxi upgrade per le previsioni sull’NII di MPS del 2026, migliorate di ben il 110%, da 1,983 miliardi, a 4,172 miliardi di euro.

Anche le stime sull’NII del 2027 di MPS sono state riviste al rialzo in modo significativo, di ben il 103%, passando a 4,182 miliardi, rispetto ai 2,055 miliardi precedentemente previsti.

Revisioni al rialzo in generale anche per la voce dell’utile netto su base adjusted di MPS, che beneficerà del tesoretto Mediobanca.

Barclays prevede ora per il 2025 un utile netto adj. di 1,453 miliardi, superiore del 31% rispetto agli 1,107 miliardi attesi in precedenza.

Per il 2026 l’utile netto su base adjusted di Monte dei Paschi di Siena previsto dagli analisti è di 2,599 miliardi, superiore di ben +171% rispetto ai 958 milioni di euro messi in conto in precedenza.

Barclays ha infine migliorato le previsioni sull’utile netto adjusted di MPS del 2027 del 148%, a 2,611 miliardi, rispetto agli 1,055 miliardi di euro attesi in precedenza.

leggi anche

MPS, tutte le frasi di Lovaglio su Mediobanca, Banco BPM e Generali. E su quel marchio “sacro”

© RIPRODUZIONE RISERVATA