Ci siamo quasi. In arrivo la trimestrale di BPER relativa al terzo trimestre del 2025. Le previsioni degli esperti e i target price sulle azioni, con scenari best e worst.

Manca poco alla pubblicazione degli utili di BPER relativi al terzo trimestre del 2025 che, per effetto dell’OPAS andata a segno su Banca Popolare di Sondrio, con l’offerta che si è chiusa a luglio, saranno i primi su cui si vedrà l’effetto del consolidamento tra le due banche.

Dopo UniCredit, che ha dato il via alla stagione delle trimestrali delle banche italiane, annunciando numeri record, e dopo Intesa SanPaolo, che ha alzato il velo sui propri conti venerdì scorso, toccherà a BPER diffondere i propri risultati di bilancio.

Ormai ci siamo, in quanto la riunione del Consiglio di Amministrazione per l’approvazione del resoconto intermedio di gestione consolidato al 30 settembre 2025 è stata fissata alla giornata di domani, mercoledì 5 novembre 2025.

In evidenza le previsioni sui conti che sono state formulate dagli analisti di Barclays e di Equita SIM.

Gli analisti di Barclays, in particolare, hanno premiato di recente le azioni BPER annunciando la decisione di ripristinare il rating overweight, fissando un target price pari a €12,5.

Barclays ha anche annunciato di prevedere per il 2026 un EPS, utile per azione, superiore a quello stimato dal consensus di Bloomberg di ben il 6%, grazie all’effetto positivo dei ricavi (+2%) e dei costi (in calo del 3%).

Nel definire l’investimento nelle azioni della banca “ semplice e convincente ”, gli analisti della divisione di ricerca del colosso britannico hanno ricordato che l’istituto, forte del completamento dell’acquisizione di una partecipazione nella Popolare di Sondrio pari all’80,69% è diventato “una storia di riduzione dei costi”, caratterizzata dall’“opportunità di snellire la rete commerciale e di rafforzare la sua solida posizione patrimoniale”.

Previsioni utili, ricavi, NII, LLP BPER di Equita SIM e Barclays per il terzo trimestre 2025

Veniamo a questo punto alle previsioni che sia Barclays che Equita hanno stilato per quanto riguarda i conti di BPER relativi al terzo trimestre del 2025.

Equita SIM ha scritto nel suo outlook di puntare a un utile netto, nel terzo trimestre del 2025, pari a €517 milioni, valore che si aggira attorno a quello atteso da Barclays, lievemente superiore, pari a 519 milioni di euro, in quest’ultimo caso in rialzo del 13% su base trimestrale e del 26% su base annua.

Il margine netto di interesse è stimato a 1,061 miliardi da Barclays e a €1,075 miliardi da Equita. La SIM ha fatto notare che la voce più condizionata dal trend dei tassi deciso dalla BCE dovrebbe aver segnato dunque, nel terzo trimestre dell’anno e su base perimetro combined (LFL) una flessione del 2% su base trimestrale e un calo del 4% su base annua.

Barclays ha detto di prevedere inoltre ricavi complessivi a 1,763 miliardi, rispetto agli €1,749 miliardi messi in conto da Equita (LFL -6% su base trimestrale, -2% su base annua).

Gli LLPs di BPER, ovvero gli accantonamenti per far fronte a perdite future, sono attesi da Equita a 94 milioni e da Barclays a 102 milioni di euro.

Equita nello specifico ha fatto riferimento a un primo trimestre di BPER successivo al consolidamento di Banca Popolare di Sondrio “caratterizzato da solide dinamiche operative”.

A suo avviso, il terzo trimestre del 2025 non sarà stato “impattato da particolari componenti straordinarie, con gli oneri di integrazione (75% dei €400 milioni complessivi previsti) che verranno contabilizzati nel corso del quarto trimestre”.

Il terzo trimestre, dunque, “dovrebbe essere un altro trimestre solido, con la conferma delle buone dinamiche operative osservate nei trimestri precedenti, in particolare buona tenuta del margine netto di interesse, commissioni in crescita su base annua e CoR (Costo del rischio) contenuto, in assenza di tangibili segnali di deterioramento dell’asset quality”.

Ancora, Equita ha sottolineato che, con un utile dei primi nove mesi del 2025 di BPER atteso a “ un livello superiore agli €1,4 miliardi, riteniamo che la visibilità sulla nostra stima di utile del 2025 a circa €1,6 miliardi post oneri di integrazione sia elevata (circa €1,8 miliardi ex one offs)” mentre, per quanto riguarda il capitale, “in questa fase il CET1 dovrebbe attestarsi in area 14,5%-15%, per poi rimanere oltre il 15%, una volta completata la fusione di Banca Popolare di Sondrio (nell’aprile del 2026)”.

Nonostante BPER non abbia fornito indicazioni a riguardo, Equita ritiene “probabile l’introduzione di un interim dividend con pagamento a novembre (dividendo full year 2025 atteso a circa €0,65 per azione)”.

La SIM ha annunciato già attorno alla metà di ottobre di avere rivisto al rialzo il target price sulle azioni BPER del 5% a €11,5 (con un P/E adj. relativo al 2027 pari a circa 10 volte, un P/TE pari a 1,7x con ROTE di circa il 18%), ribadendo “la convinzione sull’efficacia del processo di integrazione con Banca Popolare di Sondrio e sul potenziale spazio di upside da una generazione di sinergie maggiore del previsto/con tempistiche più rapide rispetto a quanto indicato dalla società”.

In quella occasione Equita ha indicato anche che, in prossimità di un valore pari a 9,5 euro, il titolo indicasse un rapporto 2027 P/E di 8,3 volte, a sconto rispetto alla media di settore di circa 9 volte, offrendo “un dividend yield 2026 attraente e visibile, superiore all’8%”.

Va sottolineato comunque che da allora le azioni BPER sono salite, tanto da essere scambiate al momento attorno a 10,32 euro, rimanendo in ogni caso al di sotto del target price di 11,5 euro stabilito dalla SIM.

leggi anche

BPER + Banca Popolare di Sondrio. I numeri di chi va a casa e delle chiusure degli sportelli

BPER, previsioni utili, margine netto di interesse NII & Co. per gli anni 2025-2026-2027

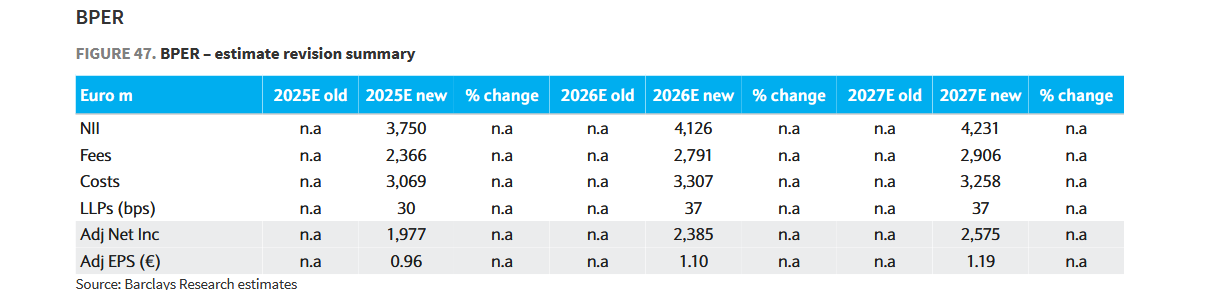

Tornando al bilancio della ’nuova’ BPER, forte dell’acquisizione della Popolare di Sondrio, Barclays ha sfornato anche le proprie previsioni sulle principali voci di bilancio della banca relative al 2025, 2026, 2027, precisando che le stime relative al 2025 includono l’impatto dell’acquisizione di Banca Popolare di Sondrio, per ovvie ragioni, soltanto sui numeri della secondo semestre dell’anno.

Inoltre, hanno sottolineato gli analisti, “includiamo il 75% degli oneri annunciati di integrazione nel 2025 (nel quarto trimestre) e il resto nel 2026”.

Partendo da questo assunto, Barclays stima che BPER riporterà un utile netto su base adjusted pari a 1,977 miliardi nel 2025, in crescita a 2,385 miliardi nel 2026, e in ulteriore rialzo a 2,575 miliardi nel 2027.

L’EPS (utile per azione) della banca è atteso per il 2025-2026-2027 rispettivamente a quota 0,96, 1,10 e 1,19 euro.

Il margine netto di interesse è stimato a 3,750 miliardi nel 2025 e successivamente, nel biennio 2026-2027, rispettivamente a 4,126 miliardi e a 4,231 miliardi di euro.

Le commissioni sono previste a 2,366 miliardi per quest’anno, e successivamente a 2,791 miliardi e a 2,906 miliardi nel 2026 e 2027.

I costi sono stimati a 3,069 miliardi nel 2025, a 3,307 miliardi nel 2026 e a 3,258 miliardi nel 2027.

Le previsioni di Barclays sulle principali voci di bilancio di BPER per gli anni 2025-2026-2027

Barclays ha presentato la sua preview sugli utili, sui costi, sul margine netto di interesse della 'nuova' BPER, forte dell'acquisizione della Popolare di Sondrio. (Fonte Barclays)

Le previsioni di Barclays sulle principali voci di bilancio di BPER per gli anni 2025-2026-2027

Barclays ha presentato la sua preview sugli utili, sui costi, sul margine netto di interesse della 'nuova' BPER, forte dell'acquisizione della Popolare di Sondrio. (Fonte Barclays)

Perché le azioni BPER sono overweight secondo Barclays. C’entrano anche i tassi BCE

Per quanto riguarda le azioni BPER, Barclays ha un target price superiore di 1 euro a quello di Equita, pari a 12,50 euro, a fronte per l’appunto di un rating overweight, che gli analisti hanno spiegato con “la diversificazione dei ricavi, le fabbriche prodotto e le ulteriori opportunità di tagli ai costi legate alla recente operazione di M&A” con la Popolare di Sondrio.

L’overweight è stato motivato anche con “ i tassi di interesse (dell’area euro), che saranno più alti per un periodo di tempo più elevato, sosterranno l’NII (il margine netto di interesse ”.

Di fatto, nell’ultima riunione della BCE che si è svolta lo scorso 29-30 ottobre a Firenze, la BCE di Christine Lagarde ha lasciato i tassi di interesse invariati per la terza volta consecutiva: una buona notizia per le banche in generale che, negli anni 2022-2023, quando la Banca centrale europea aveva alzato continuamente i tassi, avevano beneficiato dell’effetto positivo delle strette monetarie sui loro rispettivi margini netti di interesse.

Nel best case scenario formulato da Barclays le azioni BPER sono attese balzare fino a 17,80 euro.

Nel downside case scenario gli stessi esperti prevedono un calo del titolo fino a 9,50 euro, identificando in questo il valore che i titoli potrebbero testare nel caso in cui “si manifestasse un deterioramento della qualità degli asset oppure se si concretizzassero i timori legati a operazioni di M&A non accretive”.

Argomenti