Finanza sempre più vaccino-centrica: cosa suggerisce questa impostazione? I rischi sono in agguato, mettendo allo scoperto un vero e proprio paradosso dei mercati, pronto a esplodere.

Viviamo in un mondo vaccino-centrico. E, di conseguenza, il mercato si adegua. Ruotando come un satellite attorno alle prospettive di normalizzazione degli outlook macro che l’immunizzazione di massa dovrebbe garantire, già a partire dal secondo trimestre 2021.

Nel frattempo, le news legate alle varie sperimentazioni in corso da parte delle case farmaceutiche e alle autorizzazioni emergenziali garantite dagli enti di controllo, agiscono come stimoli pavloviani per algoritmi e daily traders, alimentando un rally che dai minimi di inizio settembre non ha più conosciuto pause.

Perché il vaccino è l’ossessione dei mercati

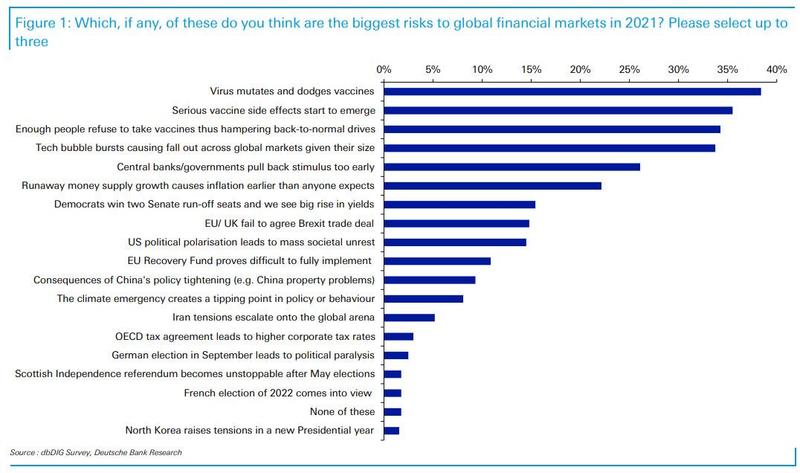

E a confermare la natura catalizzante e di driver naturale del siero anti-Covid ci pensa anche il sondaggio mensile condotto da Deutsche Bank fra 984 addetti ai lavori del settore finanziario e i cui risultati verranno pubblicati oggi. Questa tabella mostra plasticamente il trend in atto:

Fonte: Deutsche Bank Research

ai primi tre posti dell’immaginario podio su cui si stagliano i principali rischi percepiti per il 2021 ci sono altrettante criticità legate proprio all’antidoto contro il virus.

Da una sua mutazione che renda di fatto inutile il vaccino all’emergere di seri effetti collaterali su larga scala fino all’eccessivo numero di cittadini che rifiuti di vaccinarsi, compromettendo così l’immunità di gregge e il conseguente ritorno alla normalità. Di fatto, un’ossessione.

Seguita nella top 5 dei tail risks che tengono svegli i gestori di fondi dall’esplosione della bolla tech e dal ritiro anticipato delle politiche di stimolo delle Banche centrali. Quest’ultima variabile, una sorta di ossimoro lapalissiano rispetto ai grandi rischi percepiti: se infatti il vaccino riporterà la situazione macro entro ambiti di crescita, garantiti anche da quanto messo finora in campo a livello di liquidità dagli Istituti centrali, appare abbastanza evidente - quasi automatico - che i vari Qe non possano proseguire in eterno con la magnitudo di intervento attuale.

Banche centrali e liquidità: è qui il problema?

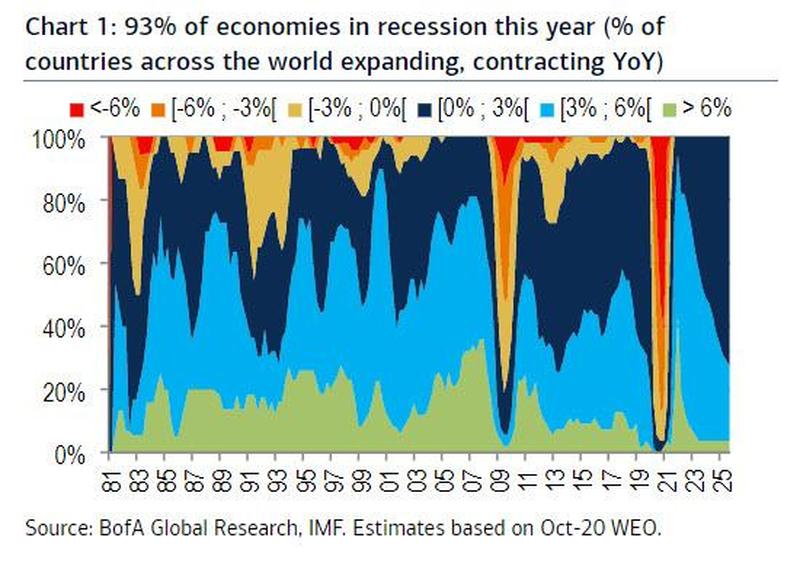

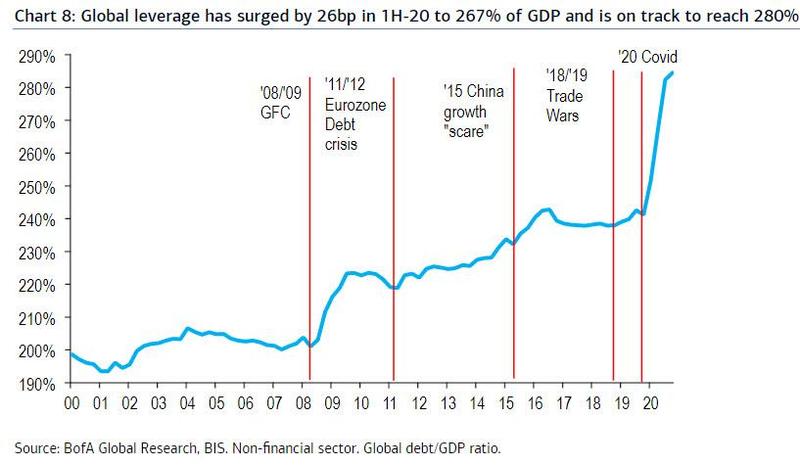

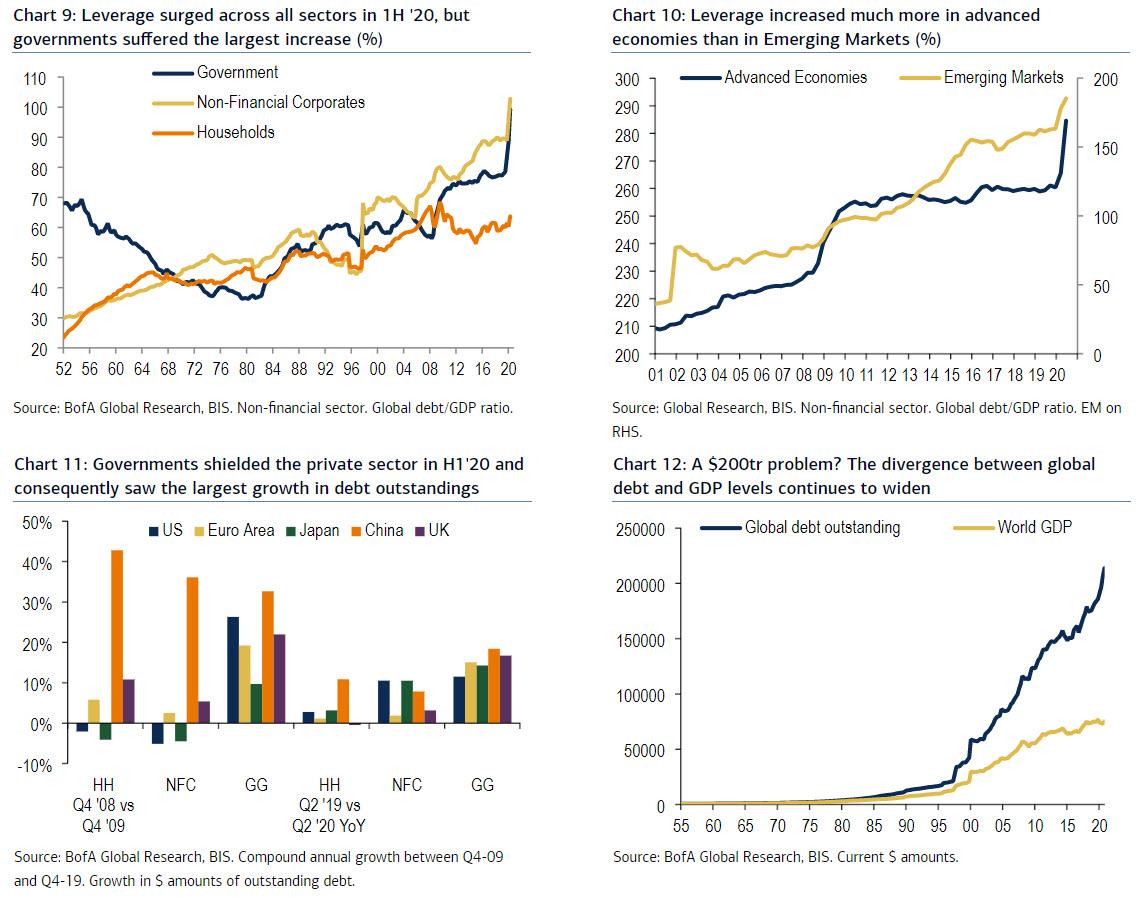

C’è però un problema. Un segreto di Pulcinella che proprio il successo della campagna vaccinale globale potrebbe paradossalmente disvelare, creando i prodromi per disconnessioni difficilmente gestibili. Ce lo mostrano questi tre grafici, i quali mettono in prospettiva il quadro:

Fonte: Bank of America/Fmi

Fonte: Bank of America/Bri

Fonte: Bank of America/Bri

Il 2020, infatti, si chiuderà con il 93% delle economie globali in recessione ma, contemporaneamente, con il mercato azionario ai massimi record. E non solo a livello di valutazioni, bensì anche di esposizione al leverage. Dinamica quest’ultima che il terzo grafico mostra chiaramente essere condivisa in maniera inquietante anche dal grado di indebitamento mondiale, corporate ma sopratutto sovrano. Sotto ogni punto di vista, non ultimo quello che vede le economie sviluppate maggiormente ricorse alla leva debitoria di quelle emergenti.

Insomma, la questione appare esiziale: sperare che il vaccino funzioni, affinché il quadro di ripresa globale possa uscire dalle secche drammatiche della recessione double-dip innescatasi la scorsa primavera e in fase di seconda ondata oppure sperare che la normalizzazione sia più graduale e light delle previsioni rosee di questi giorni, poiché senza Banche centrali in modalità all-in, l’intero castello di indebitamento e bolla azionaria rischia rovinosamente di crollare? Il rischio c’è.

E a confermarlo ci ha pensato Bank of America, istituto a sua volta titolare del più noto e accreditato fra i sondaggi mensili di mercato, il Fund Manager Survey.

Fonte: Bank of America

Questa immagine fa però riferimento all’ultima edizione della newsletter curata dal CIO della banca d’affari Usa, Michael Hartnett, The flow show. Il titolo non pare necessitare di interpretazione: Frankenbull. Ovvero, la crasi tra Frankenstein e bull market. Tradotto, il mostro creato in laboratorio che sta alla base dell’orgia rialzista in atto ormai da fine estate.

Nei panni dello scienziato pazzo che gioca a fare Dio, ovviamente c’è Jerome Powell. E Michael Hartnett deve essersi consumato non poco diottrie e sinapsi nel redigere la sua newsletter, vista la messe di dati che ha snocciolato e messo in fila tutto d’un fiato per dimostrare come quello in atto non sia un normale ciclo bullish, bensì un esperimento di eugenetica monetarista con alte probabilità di insuccesso finale.

Dallo scorso marzo, infatti, le Banche centrali globali hanno acquistato assets per un controvalore di 1,3 miliardi di dollari ogni 60 minuti. Contemporaneamente, hanno dato vita a 190 tagli dei tassi: 4 sforbiciate al costo del denaro ogni 5 giorni di contrattazioni di Borsa. L’indice MOVE, quello che traccia la volatilità obbligazionaria, ad oggi segnala relativamente ai Treasuries statunitensi il suo minimo storico assoluto a livello trimestrale, in area 37.

Il rendimento medio per un bond ad alto rendimento con rating CCC, praticamente ciò che in condizioni normali di mercato equivale alla kriptonite per Superman, oggi è al 9,2%: livello elevatissimo per la media globale e alla luce dei 17 trilioni di debito con rendimento negativo. Comunque, ai minimi dal settembre 2014.

E ancora: quest’anno le emissioni di bond investment grade, ad alto rendimento e sotto forma di leveraged loans hanno toccato quota di controvalore combinato pari a 2,5 trilioni di dollari, il massimo storico. La parte del leone, ovviamente, è stata recitata dai titoli di Stato Usa. Il Tesoro statunitense ne ha infatti emessi per un controvalore di 3,4 trilioni di dollari: altro record assoluto.

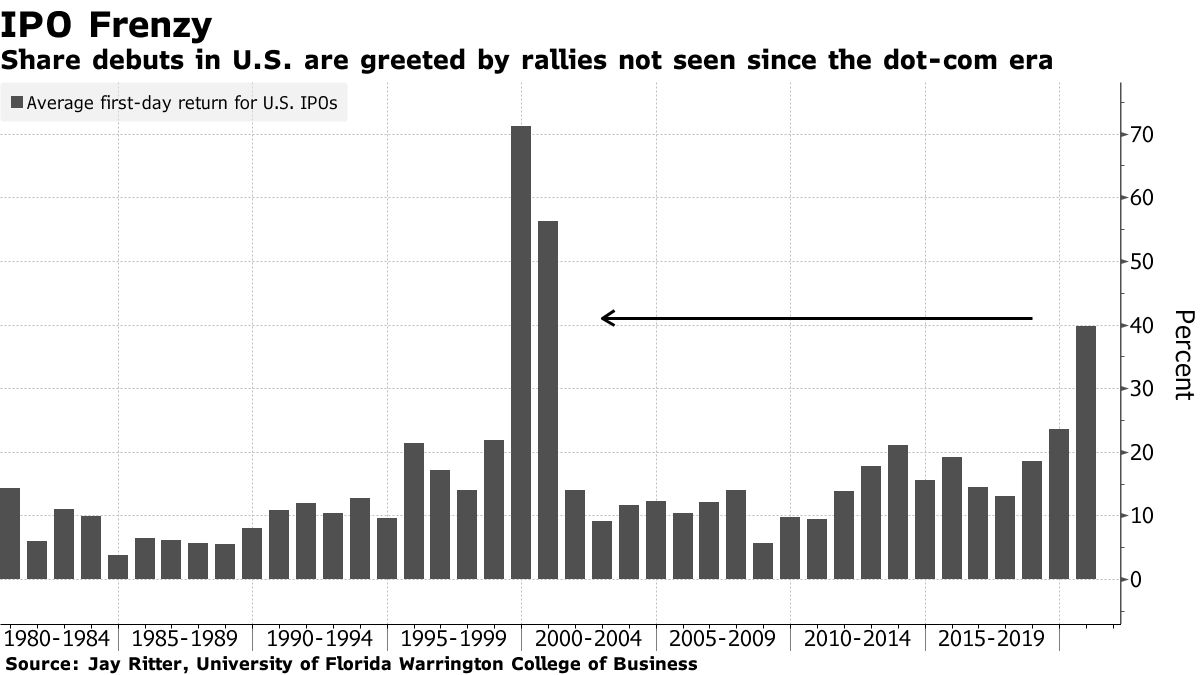

Cosa racconta il mercato azionario guidato dalle IPO

Ma eccoci al mercato azionario, materia che pare ispirare particolarmente il sadismo statistico di Michael Hartnett. Ad esempio, quale balzo si è garantito il market cap dell’azionario globale dai minimi? Qualcosa come 38 trilioni di dollari.

E decisamente a prescindere dai fondamentali, poiché - crisi da Covid a parte - sorge il forte dubbio che dietro all’attuale espansione dei multipli di utile per azione a 12 mesi sull’MSCI ACWI giunta a 25,3x, massimo dal marzo 2000, ci sia più lo zampino di un trend strutturale da Qe perenne che la reazione emergenziale al virus.

Non a caso, solo nelle ultime sei settimane il flusso di capitali in ingresso sul mercato azionario globale è stato pari a 139 miliardi di dollari. Altro record assoluto, capace di polverizzare il precedente che risaliva al gennaio 2018. E chi ha particolarmente brillato in questa corsa verso il precipizio? Le Ipo, i collocamenti miracolosi come quelli appena andati in scena con Doordash e Airbnb, capaci di garantire capitalizzazioni da big dell’automotive ad aziende che recapitano pasti o affittano case-vacanze nel pieno di un lockdown pandemico del turismo mondiale.

leggi anche

Ipo Airbnb: boom all’esordio in Borsa. La capitalizzazione azionaria vola a $100 miliardi

Basterebbe questo grafico per incidere simbolicamente nella pietra il livello di divaricazione dal buon senso cui il mercato sembra giunto.

Fonte: Bloomberg

Ma sono le cifre a parlare, più delle parole e delle immagini: da inizio anno, le offering azionarie (Ipo, emissioni at the market, ecc) hanno totalizzato quota numerica di 9.730, portando il controvalore annualizzato a 1,1 trilioni di dollari.

Nemmeno a dirlo, nuovo record e miglior anno di sempre. Tanto che il livello di IPO e secondary issuances quest’anno e per la prima volta dal quarto trimestre del 2009 è stato superiore al controvalore di buybacks operati sullo Standard&Poor’s 500. Di fatto, lo storico contrafforte dei rialzi azionari dell’era Trump ha ceduto lo scettro di catalizzatore all’enfant prodige della fase terminale di liquidità a pioggia e disperata rincorsa all’occasione, prima che la musica si fermi e scatti la volata verso l’uscita di sicurezza.

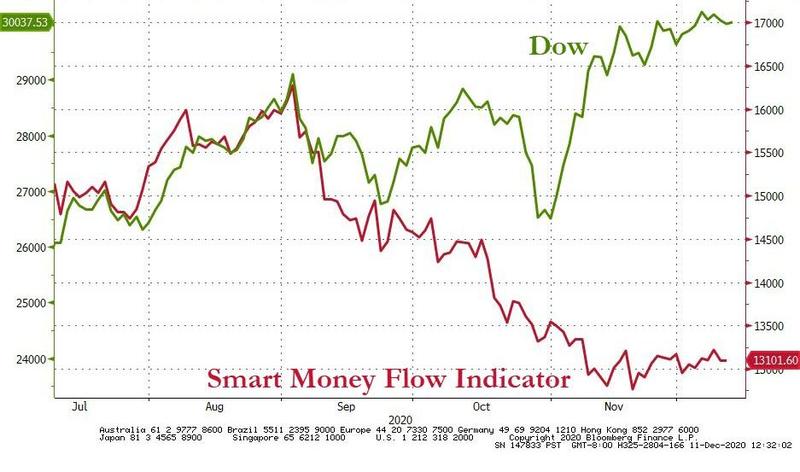

Tanto più che oggi la sindrome da Fomo - Fear Of Missing Out, la paura di perdere il treno che passa solo una volta - appare amplificata all’ennesima potenza e traslata in patologia di massa, visto il peso sempre crescente e drammaticamente sbilanciato sul lato unilateralmente call del mercato da parte dei daily traders, i nuovi conquistatori di Wall Street attraverso il pc di casa e il conto titoli su Robinhood.

Sarà per questo che, come mostra l’ultimo grafico, la smart money continua a stare bellamente alla finestra di questo rally?

Fonte: Bloomberg/Zerohedge

Anzi, seduta lungo la riva del fiume in silenziosa attesa. Alla luce dei dati appena messi in fila, il dubbio appare legittimo. Così come gli intoppi in cui sono già incorsi i vaccini di AstraZeneca e Sanofi assumono contorni da riflessione indiziaria, se letti attraverso la lente d’ingrandimento del sondaggio di Deutsche Bank e dei livelli di insostenibilità del mercato.

In fondo, la regola del sospetto non è solo il titolo di un film. E il timing dell’acquisizione record di Alexion da parte della casa farmaceutica di Oxford di certo non depone a favore di un diradarsi della nebbia.