L’italia è più rischiosa della Grecia. Cosa dice il mercato obbligazionario e il mercato dei CDS?

Nonostante il record di collocamento di venerdì scorso dei Bot semestrali che hanno fatto registrare il minimo da febbraio, l’Italia rimane più rischiosa della Grecia, sia per quanto riguarda il mercato obbligazionario che quello dei CDS

Italia più rischiosa della Grecia: l’analisi

La riduzione dei rendimenti sui titoli di stato italiani su tutta la curva non è bastato all’Italia per ridurre il rischio Paese nei confronti della Grecia.

I dati parlano di chiaro. Lo spread tra Btp e Bund tedeschi con scadenza 10 anni è pari a 182,3 punti base mentre lo spread tra obbligazioni governative greche e bund tedeschi con la stessa scadenza è pari a 173,60 punti base.

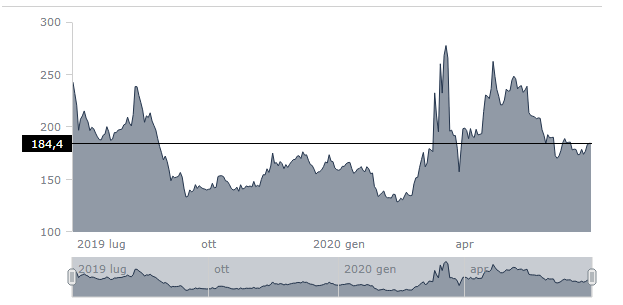

spread Btp- Bund con scadenza 10 anni

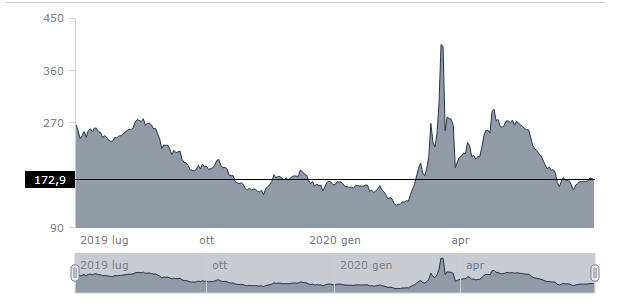

spread obbligazioni greche-Bund tedesco con scadenza 10 anni

leggi anche

BTP, cosa sono, come funzionano e come investire

Le cose non vanno meglio anche per scadenze intermedie, mentre per le scadenze più brevi l’Italia è ancora meno rischiosa della Grecia:

- il rendimento delle obbligazioni greche a 5 anni è pari a 0,527% mentre il rendimento delle obbligazioni italiane con la stessa scadenza è pari a 0,736%;

- il rendimento delle obbligazioni greche a sei mesi è pari allo 0,082% contro un -0,243% delle obbligazioni italiane.

Pertanto, il maggiore rendimento pagato dalle obbligazioni italiane rispetto a quelle greche vale solo per il medio lungo periodo (scadenze da 5 anni in su).

Questa tendenza è influenzata dai programmi di acquisto da parte della BCE.

Tuttavia, le obbligazioni governative a 10 anni stanno scendendo di più rispetto sia ai rendimenti delle obbligazioni greche che ai rendimenti delle obbligazioni tedesche:

- i rendimenti delle obbligazioni italiane a 10 anno stanno scendendo dell’ 1,35% rispetto alla giornata di venerdì scorso e del 10,24% rispetto a inizio mese (da 1,509% del 2 giugno a 1,355% di oggi);

- i rendimenti delle obbligazioni greche stanno scendendo dell’ 1,83% rispetto alla chiusura di venerdì scorso e del 16% rispetto a inizio mese (da 1,5% del 2 giugno a 1,26% di oggi);

- i rendimenti dei bund tedeschi a 10 anni sono in rialzo rispetto a venerdì scorso dello 0,35% e in discesa del 14,75% rispetto ad inizio mese (-0,414% del 2 giugno contro -0,475% di oggi).

I rendimenti delle obbligazioni italiane sono scesi di meno rispetto ai rendimenti delle obbligazioni greche a parità di variazione dei rendimenti delle obbligazioni tedesche, perciò lo spread delle obbligazioni governative a 10 anni del Btp italiano con il Bund tedesco è maggiore rispetto a quello delle obbligazioni greche.

Questa inversione di rendimento proveniente dal mercato obbligazionario è avvenuta durante il periodo di lockdown.

Il 25 marzo, il titolo decennale italiano pagava 1,5076% contro il 2,434% dell’omologo greco.

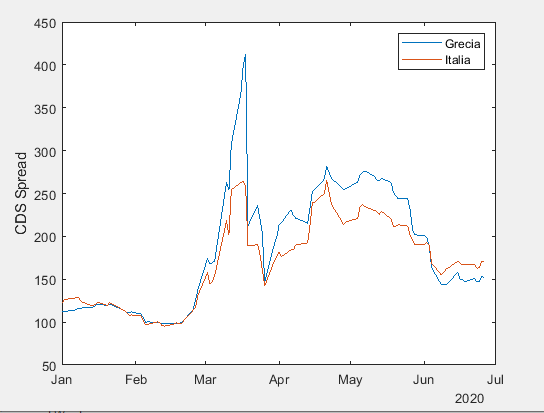

Il mercato dei CDS governativi

Oltre al mercato delle obbligazioni governative, anche il mercato dei CDS sta segnalando un maggiore rischio Paese per l’Italia rispetto alla Grecia.

Lo spread dei CDS con scadenza 5 anni dell’Italia è pari a 170,30 punti base contro un valore dell’omologo greco di 151,70 punti base.

All’inizio del periodo di lockdown lo spread del CDS greco era pari a 203,7 punti base contro i 161,2 pagato dal CDS italiano.

Spread CDS italia vs Spread CDS grecia con scadenza 5 anni

Quale dei due mercati sottovaluta il rischio di credito dei due Paesi?

Entrambi i mercati, obbligazionario e dei CDS, mostrano un’inversione di tendenza sia dei rendimenti che dei prezzi dei CDS da giugno scorso in poi.

Tralasciando le dinamiche inerenti al grado differente di liquidità tra i due mercati, la differenza tra il rendimento a 5 anni delle obbligazioni governative italiane e delle obbligazioni governative greche è superiore alla differenza degli spread dei CDS con la stessa scadenza.

Considerando un tasso risk-free a livello europeo pari allo -0,68% otteniamo che il premio per il rischio delle obbligazioni italiane è superiore al premio per il rischio delle obbligazioni greche con la stessa scadenza (rispettivamente pari a 0,736-(-0,68) e 0,527-(-0,68)). In entrambi i casi il premio per il rischio che si ottiene è inferiore allo spread dei CDS.

Perciò, semplificando un po’, il rischio di credito sia del Paese Italia che della Grecia è sottovalutato dal mercato obbligazionario che esprime uno spread inferiore a quello offerto dai CDS.

Quindi, sebbene l’Italia sia più rischiosa della Grecia sia sul mercato obbligazionario che sul mercato dei CDS, il mercato obbligazionario sembra sottostimare il rischio di insolvenza sia dell’Italia che della Grecia.