Il CPI americano affossa le Borse ma il voltafaccia al ribasso della Bce sul tasso neutrale da raggiungere fa tornare il sereno. Ma è la liquidità sul nostro debito a far paura, quando tocchi il 4,8%

Pur rallentando dal +8,3% del mese di agosto, il dato dell’inflazione Usa relativo a settembre si è attestato dello 0,1% più in alto delle attese degli analisti. Insomma, +8,2% invece che l’8,1% atteso. Un bel guaio. Perché ciò che può apparire un’inezia frazionale, porta con sé un carico di conseguenze non indifferenti.

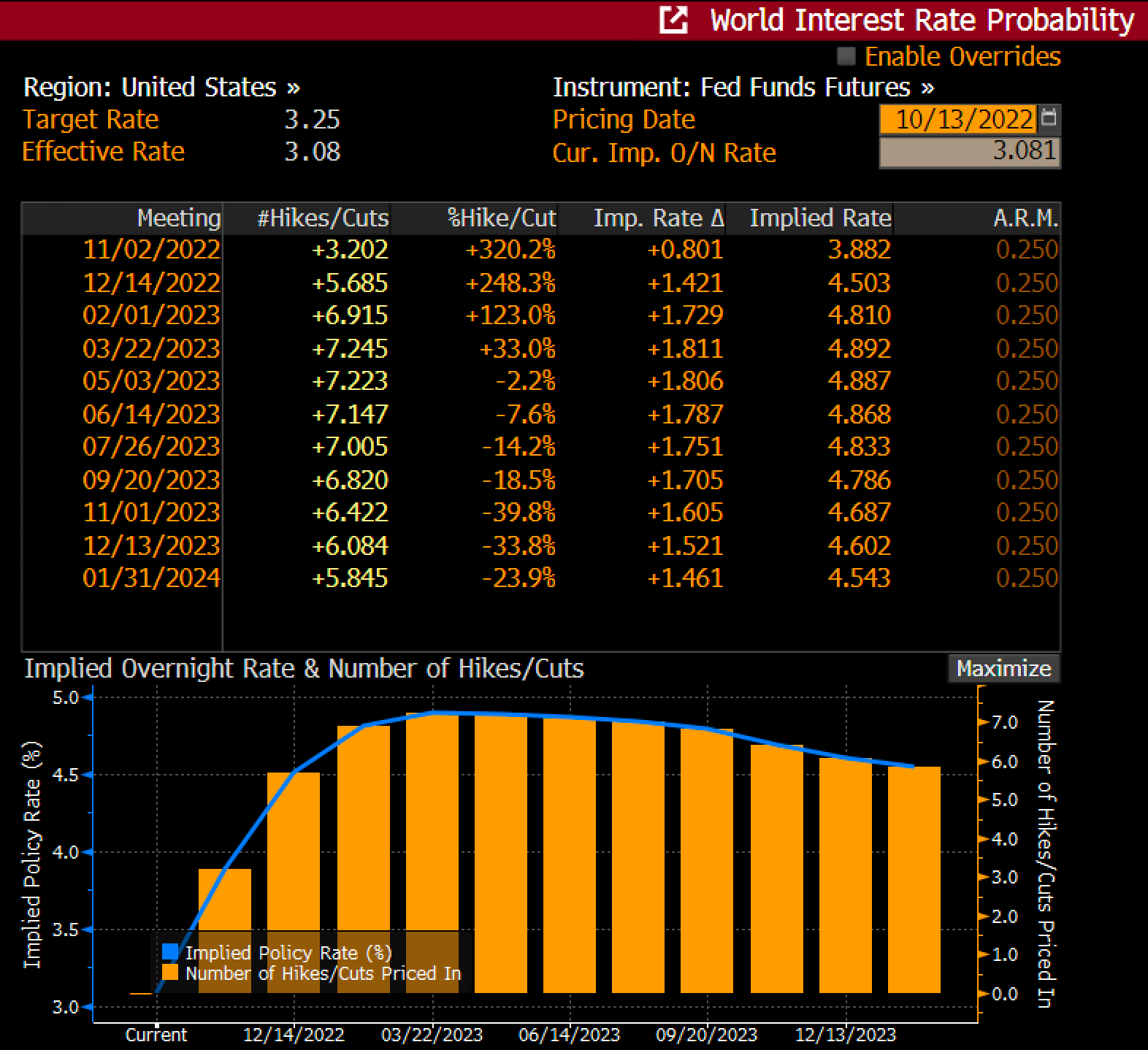

Due su tutte. Primo, ennesimo rinvio del proverbiale picco, quindi una Fed che continuerà ad alzare i tassi con vigore. E questo grafico

Prezzatura implicita tramite i futures del tasso neutrale dei Fed Funds

Fonte: Bloomberg

Prezzatura implicita tramite i futures del tasso neutrale dei Fed Funds

Fonte: Bloomberg

mostra come subito dopo la pubblicazione del dato sull’inflazione, il mercato prezzasse un tasso neutrale per la Fed in rialzo al 4.9%, Quindi, oltre mezzo punto in più delle attese per fine anno. Secondo, questo è l’ultimo dato CPI prima delle elezioni di midterm dell’8 novembre, viatico politico pessimo per la Casa Bianca.

Non a caso, la reazione di Wall Street è stata pessima. Ma di brevissima durata, come mostra questo altro grafico:

Andamento del mercato azionario statunitense (13-10-2022)

Fonte: Bloomberg

Andamento del mercato azionario statunitense (13-10-2022)

Fonte: Bloomberg

come è possibile recuperare nell’arco di due ore un tonfo simile? L’inflazione ormai fa paura solo per brevi lassi di tempo? La spiegazione, c’è. In prima istanza, l’indiscrezione in base alla quale Joe Biden avrebbe chiesto all’Arabia Saudita di rimandare di un mese l’entrata in vigore del taglio alla produzione di petrolio. Tradotto, la Casa Bianca intende intorbidire le acque a truccare la carte in tutti i modi. Ed ecco che il mercato, immediatamente, prezza e incorpora quella che appare la mutazione dell’inflazione in un vero e proprio strumento di trading, una variabile flip-flop esattamente come lo è stata per mesi la minaccia terroristica.

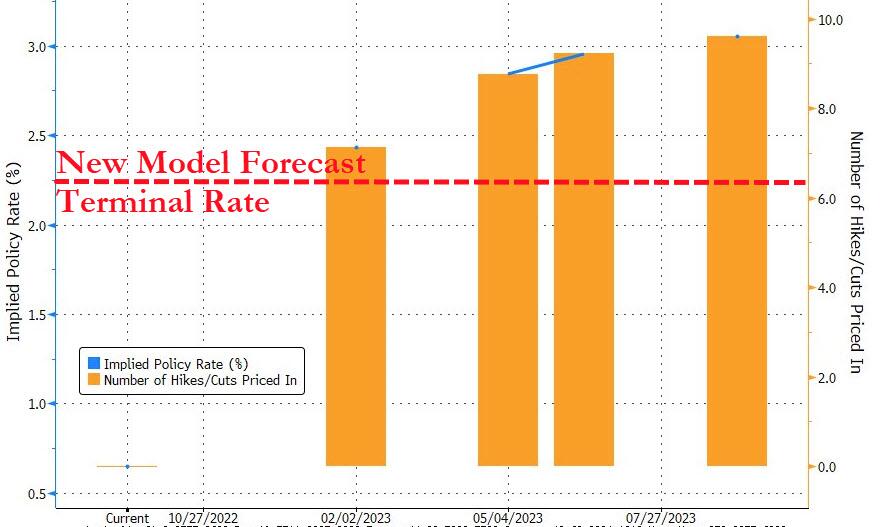

Ma c’è dell’altro che spiega quel recupero portentoso. Questo:

Scenario prospettico di aumento dei tassi Bce fino alla terminal rate

Fonte: Bloomberg/Reuters/Zerohedge

Scenario prospettico di aumento dei tassi Bce fino alla terminal rate

Fonte: Bloomberg/Reuters/Zerohedge

in quasi contemporanea con l’aumento del tasso neutrale atteso per i Fed Funds, ecco che sempre la Reuters aggiornava la sua cronaca quotidiana di esclusive da casa Bce. Dopo i rumors su un possibile, drastico ridimensionamento del regime di deposito e remunerazione delle riserve bancarie legate ai prestito TLTRO, l’agenzia di stampa rendeva noto come il modello prospettico discusso dal board dell’Eurotower riunito la scorsa settimana a Cipro, a sua volta teso a determinare quale sia il tasso neutrale - o terminal rate - da raggiungere per ritenersi vinta la battaglia contro l’inflazione nell’eurozona, fosse sbagliato ed enormemente sbilanciato al rialzo. In realtà, basterà arrivare al 2,25% e il gioco sarò fatto. Et voilà, le equities volano!

Ma c’è un problema. Esattamente come le Borse, va registrato come anche il nostro spread sovrano abbia registrato un diluvio di vendite dopo la pubblicazione del dato CPI statunitense, salvo scendere a precipizio dopo la news legata alla Bce. Ma quel 4.8% di rendimento raggiunto dal nostro decennale benchmark deve far paura, soprattutto alla luce di questo ultimo grafico:

Andamento delle condizioni di liquidità sul debito sovrano Usa, Uk, Germania e Italia

Fonte: Apollo Consulting

Andamento delle condizioni di liquidità sul debito sovrano Usa, Uk, Germania e Italia

Fonte: Apollo Consulting

se giustamente tutti gli occhi del mercato in queste ore sono puntati sull’obbligazionario sovrano britannico alle prese con le margin calls dei fondi pensione che hanno obbligato la Bank of England a riattivare gli acquisti diretti, ecco che i livelli di liquidità sul trading di alcuni bond benchmark (Usa, Uk, Germania e Italia) dimostrano quale grado di allarme stia silenziando la Bce con la sua politica di reinvestimento titoli del Pepp.

Di fatto, la liquidità del mercato BTP è a un livello decisamente pericoloso, quasi giapponese. E più preoccupante di quello dei GILTS di Sua Maestà. Attenzione a guardare troppo il dito dei dati CPI e PPI ufficiali, perché la Luna degli investitori reali nel nostro debito potrebbe eclissarsi. E lasciarci totalmente in mano a Francoforte. Con ciò che ne consegue. E stante un governo che ancora deve nascere ma già rimanda scricchiolii e sconta un handicap di stile golfistico con l’Europa, qualcuno potrebbe essere tentato dalla spallata speculativa. Prima di Natale.