La Borsa, si sa, è diventata emotiva. Pavloviana. Quando il tuo unico driver è il denaro a pioggia delle Banche centrali e il tuo unico Dio la paura intesa come susseguirsi di crisi cicliche, i momenti di controtendenza monetaria come quello attuale spaventano. E allora si sposa l’attitudine dei soldati che, andando al fronte, cantano per esorcizzare la paura. Ogni refolo di buona notizia diviene tsunami di ottimismo.

Ecco spiegato, quindi, il perché gli indici abbiano festeggiato come non ci fosse un domani il +7,7% del CPI di ottobre, atteso a +7,9% ma soprattutto in calo dal +8,2% del settembre. Insomma, l’inflazione Usa pare aver raggiunto il picco. E, anzi, appare già in parabola discendente. Detto fatto, i futures hanno incorporato aumenti dei tassi meno drastici già a partire da dicembre, quando la possibilità di altri 75 punti base viene prezzata a un confortante 30%. E, soprattutto, si riavvicina l’ipotesi di un primo taglio, già entro la primavera 2023.

Certo, i 1.000 punti di rialzo del Dow Jones tradiscono la natura artificiale dell’ottimismo, così come il Nasdaq che vola sopra il 6%. Ma occorre guardare con attenzione ai particolari per capire quanto di artefatto sia andato in scena. A partire da questo grafico,

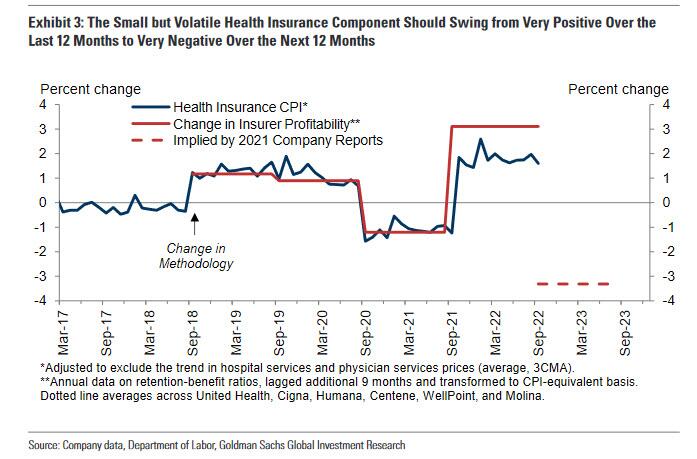

Andamento della componente legata alle assicurazioni sanitarie nel dato CPI

Fonte: Goldman Sachs

Andamento della componente legata alle assicurazioni sanitarie nel dato CPI

Fonte: Goldman Sachs

il quale mostra come praticamente l’intero carico di downside del dato inflazionistico sia stato generato dal calo drastico dei prezzi legati alle assicurazioni sanitarie, una componente tanto piccola del CPI quanto estremamente sensibile e volatile. La ragione? Di fatto, l’indice CPI incorpora il dato della profittabilità del settore solo una volta l’anno ma ne segue il feed per i 12 mesi successivi. Di fatto, scontato il trend di alta inflazione del comparto come strascico del Covid, da ora in poi la lettura dovrebbe - almeno stando all’andamento storico - garantire un apporto negativo al CPI per almeno tre trimestri.

Tecnicismo, insomma. O contabilità creativa. Non a caso, ampiamente preventivato da Goldman Sachs e dal suo grafico di proiezione. Ma la realtà sta altrove, in primis in queste altre due immagini, quasi sovrapponibili:

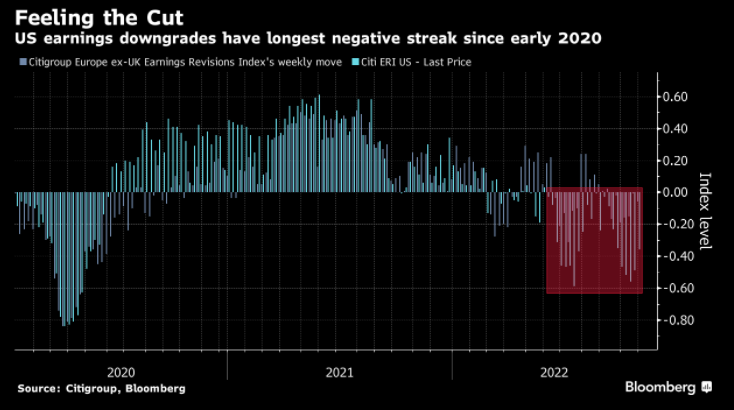

Andamento di downgrades e upgrades degli utili azionari Usa

Fonte: Bloomberg

Andamento di downgrades e upgrades degli utili azionari Usa

Fonte: Bloomberg

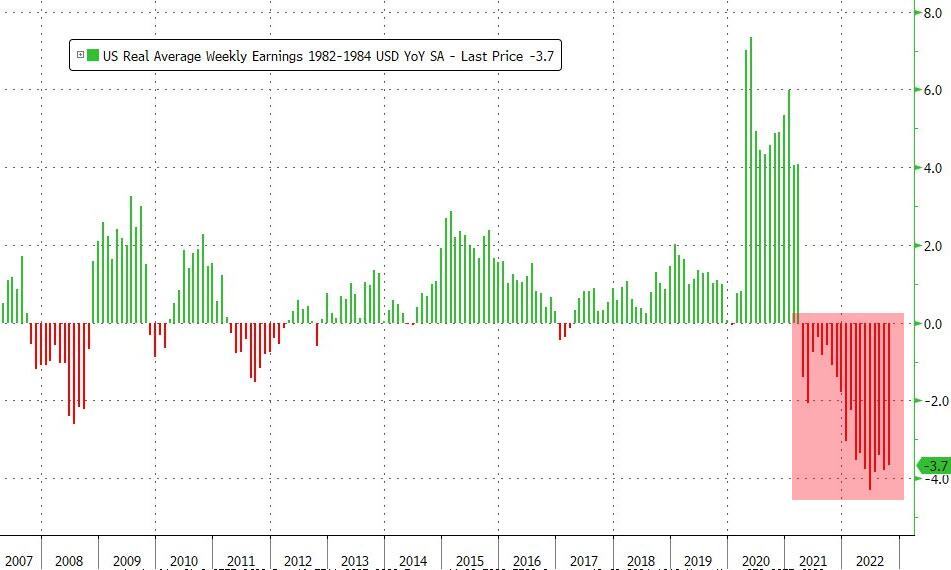

Andamento dell’indice di tracciatura dei salari reali Usa su base settimanale

Fonte: Bloomberg

Andamento dell’indice di tracciatura dei salari reali Usa su base settimanale

Fonte: Bloomberg

se la gauge di Citigroup ha appena segnalato la 23ma lettura consecutiva al ribasso per gli utili statunitensi, la striscia di downgrades più lunda da inizio 2020 (ovvero, subito prima dello scoppio della pandemia), ecco che i salari reali statunitensi hanno appena segnato il 19mo mese di fila di calo. Di fatto, potere d’acquisto devastato a fronte di un’inflazione che viaggia stabilmente in overshooting da trimestri. Seppur sotto le mentite spoglie della transitorietà.

Cosa attendersi, quindi? L’unico epilogo possibile, alla luce di questo grafico finale:

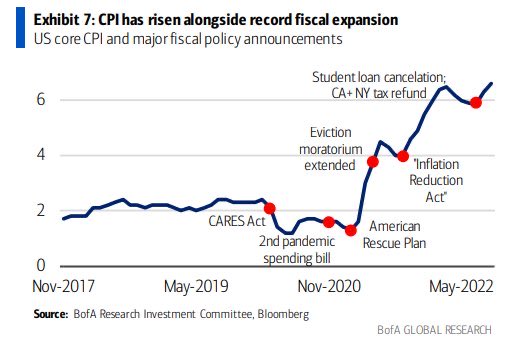

Correlazione fra indice CPI statunitense e annunci di politica fiscale

Fonte: Bank of America

Correlazione fra indice CPI statunitense e annunci di politica fiscale

Fonte: Bank of America

il quale ci mostra come il blame on Putin appare destinato appunto a fare la medesima, ingloriosa fine della narrativa rispetto alla natura temporanea dei prezzi al rialzo. Non è la guerra ad aver innescato e consolidato il trend del CPI, bensì le continue politiche fiscali improntate all’espansione. Di fatto, il QE che ha riversato liquidità terminata in Borsa e da essa nei bilanci societari e la stimmy money dei sostegni pandemici federali che ha gonfiato i redditi dei cittadini, ora ridotti a fare i conti con tasso di risparmio al 3,1% e salari in costante calo da un anno mezzo.

Tradotto, occorre altro Qe. Perché come la ruota del criceto, ormai il mercato sa muoversi soltanto in un senso. L’economia reale, i salari e il potere d’acquisto? Danni collaterali. Perché l’inflazione è destinata a restare alta. Altrimenti, come si mantiene un minimo di sostenibilità per un debito in costante crescita?