Ho riflettuto a lungo prima di intervenire su questa sbandata che hanno preso i mercati finanziari, ma ho pensato che questo sarebbe stato il momento giusto per parlare: con la recente correzione del mercato, c’è molta preoccupazione in giro per la direzione futura del mercato da qui in poi.

Valutiamo però i fatti in maniera oggettiva, e cerchiamo di eliminare le emozioni per giudicare il mercato.

È importante ricordare che le correzioni accadono e in genere ne vediamo una del 10% mediamente, e ogni anno, per l’indice S&P 500 (è la storia degli ultimi 50 anni).

Il momento della correzione lo avevo anche già preventivato in un mio recente articolo proprio su queste pagine quando l’indice S&P 500 aveva raggiunto i suoi massimi.

Come sapete, questa correzione violenta e con grossi volumi è stata innescata dai dati sulla disoccupazione usciti il 2 agosto, innescando il terrore della recessione imminente negli Stati Uniti.

Tuttavia è importante sottolineare alcune cose.

Non vediamo ancora prove di una recessione negli USA e attualmente prevediamo una crescita del PIL reale dell’1,5% - 2,0% quest’anno. Vi ricordo infatti che l’ ultimo dato del PIL statunitense disponibile è stato quello del 2° trimestre 2024, pubblicato il 25 luglio, con un tasso annualizzato di crescita del +2,8% e un tasso di crescita dei consumi annualizzato pari al +2,3%: se il PIL del 2° trimestre 2024 ha segnato un +2,8% annualizzato nonostante siano passati ben 12 mesi dal picco dei tassi sui FED fund (ritoccati al 5,50% alla fine luglio 2023 e tutt’ora in corso) significa che l’economia USA è stata resiliente nonostante la politica monetaria feroce della FED: il processo di rialzo parte dallo 0% del marzo 2022 e arriva sino al 5,50% del luglio 2023 in meno di 1 anno e mezzo.

Se quindi non abbiamo visto recessione in USA sino ad ora, perchè la dovremmo iniziare a vedere nel 2°semestre 2024, quando la FED addirittura inizierà a tagliare i tassi, forte del fatto che l’inflazione si sta dirigendo verso il target statutario del 2%?

Mi pare una ipotesi recessiva improponibile alla luce del buon senso e se la paura della recessione scattata il 2 agosto verrà vanificata, allora il mercato azionario USA è pronto a riprendersi.

Basta avere pazienza.

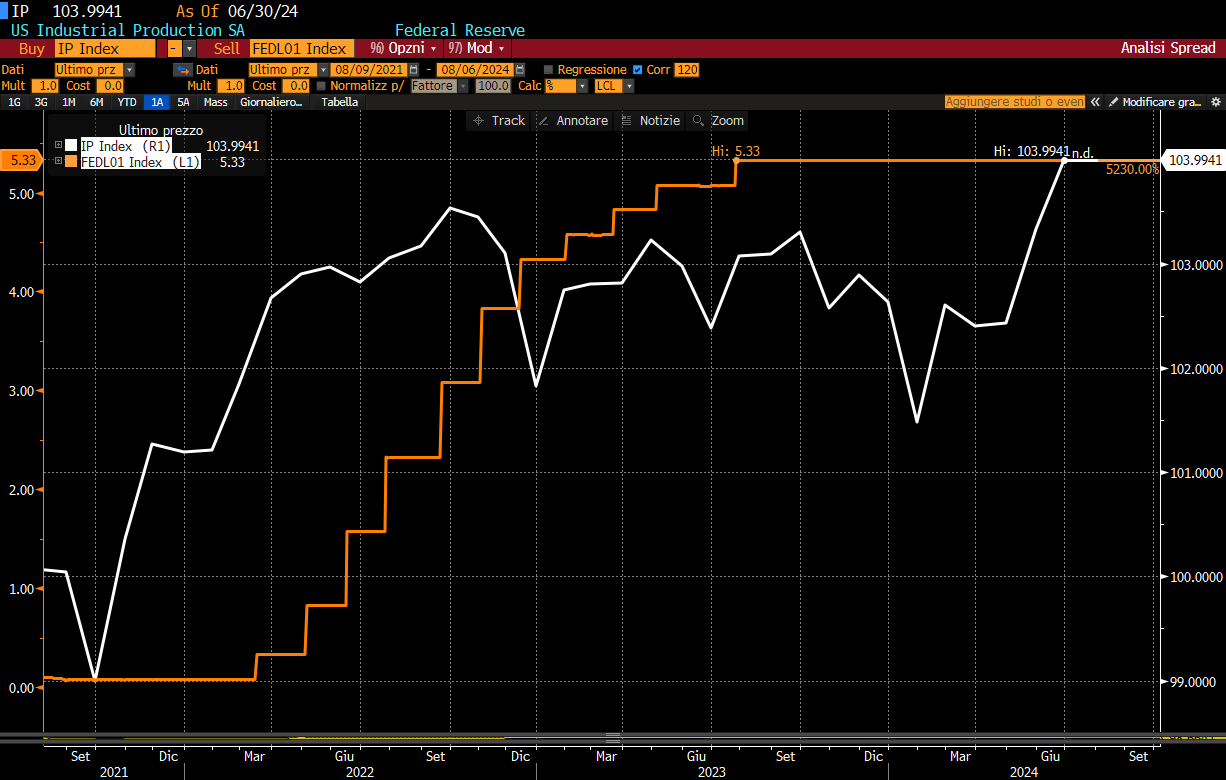

Osservate il grafico che ho elaborato tramite data base Bloomberg qui sotto che mette in relazione l’indice di produzione industriale IP negli USA con la politica monetaria della FED: in altre epoche un rialzo da tassi nulli a tassi pari al 5,50% in soli 16 mesi avrebbe provocato un crollo dell’indice della produzione industriale, per effetto di un razionamento del credito bancario alla economia e alle imprese e invece l’indice della produzione industriale è addirittura salito nel frattempo!

L’economia americana ha mostrato eccezionale solidità nonostante la “batosta” monetaria della FED.

INDICE DELLA PRODUZIONE INDUSTRIALE (LINEA BIANCA SCALA DI SINISTRA) E LIVELLO DEI FED FUNDS IN USA (LINEA GIALLA SCALA DI DESTRA) DAL 2021 AL 2024

FONTE: BLOOMBERG

INDICE DELLA PRODUZIONE INDUSTRIALE (LINEA BIANCA SCALA DI SINISTRA) E LIVELLO DEI FED FUNDS IN USA (LINEA GIALLA SCALA DI DESTRA) DAL 2021 AL 2024

FONTE: BLOOMBERG

Ha suscitato “scandalo” la risalita dal 4,1% al 4,3% del tasso di disoccupazione. Tutto qui?

Il tasso di disoccupazione salito al 4,3% dal 4,1 % rientra in un processo di normalizzazione della disoccupazione per un’economia avanzata come l’America: anzi era anomalo vedere ancora la disoccupazione al 3,7 % – 3,8% con la FED che aveva portato i tassi da 0% al 5,50% in pochi mesi.

Si tenga presente che noi in Italia abbiamo un tasso di disoccupazione del 7% come comunicato da Istat a giugno 2024 e, tuttavia, noi non siamo in recessione,

Inoltre non siamo in territorio di bolle speculative, perché in generale possiamo affermare che:

- gli utili aziendali ci sono, e sono abbondanti, anche se alcune aziende hanno deluso

- il debito aziendale è sostenibile, quindi non si prevedono aumenti sproporzionati del tasso di default fra le aziende americane

- l’economia americana non è nemmeno in stagflazione. Questo dà l’occasione alla FED di agire prontamente in caso si dovessero manifestare segnali più preoccupanti sullo stato dell’ economia. Già il mercato dei derivati sui tassi FED prevede 1 taglio da 50bp a settembre, poi un altro taglio da 50 bp a novembre e un ultimo taglio da 25bp a dicembre.

Non credo però che ce ne sarà bisogno. L’economia USA è in condizioni migliori di quello che pensa il mercato. Anzi la FED dovrebbe essere cauta nell’abbassare i tassi di interesse a colpi di mezzo punto: se facesse così darebbe ragione ai catastrofisti e inietterebbe nel mercato la sensazione che la recessione sta arrivando veramente quindi sono prudenti 3 ribassi da 25 punti base, non 3 colpi da -50 punti base da qui alla fine dell’anno.

Quindi abbiamo ragione di ritenere che, se la correzione è stata innescata dai timori di recessione negli USA, questa correzione è temporanea e può durare anche altre 2 oppure 3 settimane tra alti e bassi, tra rimbalzi e ricadute che si alterneranno continuamente ma non è una inversione del trend azionario primario (la famosa linea della media mobile a 200 giorni).

Soprattutto nella imminenza dei ribassi dei tassi FED.

Tecnicamente, è ora di comprare? No. Possono essere ritoccati nuovi minimi. Siamo in Agosto, i book di negoziazione sono leggeri, la volatilità rimarrà alta per un po’, e i ribassisti la faranno da padroni.

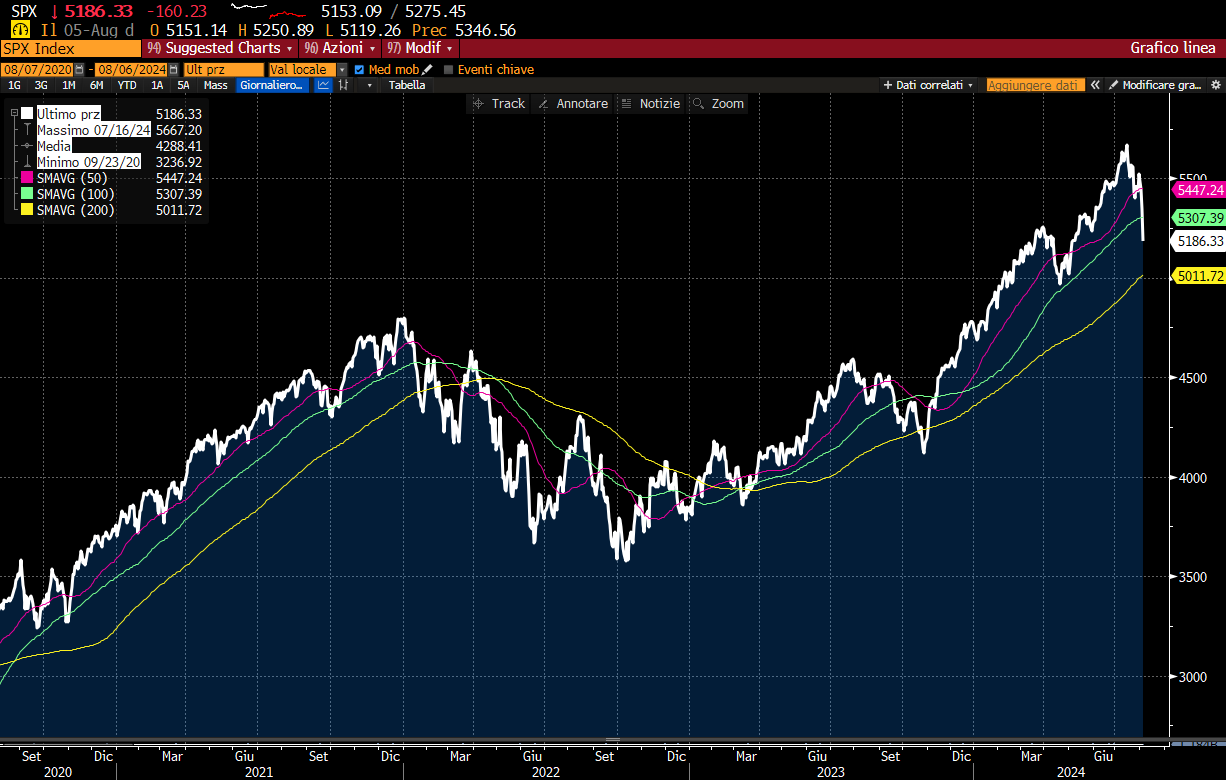

Se guardate i grafici dell’ indice S&P 500, siamo in territorio di ipervenduto; stiamo toccando la Media Mobile a 200 gg, il trend di lungo periodo (la linea gialla) e i listini NDX e SPX possono rimbalzare sopra e sotto la MM200GG per un po’ di tempo.

Fondamentali saranno i prossimi dati macroeconomici in uscita in questi giorni come le richieste dei sussidi alla disoccupazione: se inferiori, anche di poco, alle aspettative degli economisti, si invertirà il trend attuale di correzione, il mercato equity andrà su, i prezzi dei bond andranno giù con i tassi al rialzo sui Treasury, il VIX scenderà e gli spread di credito si restringeranno.

Abbiate quindi fiducia. C’è ancora tempo per l’arrivo della fine del mondo.

GRAFICO DELL’INDICE AZIONARIO S&P 500 DAL 2020 A OGGI CON MEDIE MOBILI A 50GG (LINEA VIOLA) A 100GG (LINEA VERDE) E A 200GG (LINEA GIALLA) POSTA A 5010

FONTE: BLOOMBERG

GRAFICO DELL’INDICE AZIONARIO S&P 500 DAL 2020 A OGGI CON MEDIE MOBILI A 50GG (LINEA VIOLA) A 100GG (LINEA VERDE) E A 200GG (LINEA GIALLA) POSTA A 5010

FONTE: BLOOMBERG

| DISCLAIMER Le informazioni e le considerazioni contenute nel presente articolo non devono essere utilizzate come unico o principale supporto in base al quale assumere decisioni relative agli investimenti. Il lettore mantiene la piena libertà nelle proprie scelte d’investimento e la piena responsabilità nell’effettuazione delle stesse, poiché egli solo conosce la sua propensione al rischio e il suo orizzonte temporale. Le informazioni contenute nell’articolo sono fornite a mero scopo informativo e la loro divulgazione non costituisce e non è da considerarsi un’offerta o sollecitazione al pubblico risparmio. |