I mercati finanziari sono cresciuti sensibilmente dall’inizio dell’anno, ma ci sono segnali di tensione che non possono essere ignorati. Un segnale particolarmente preoccupante riguarda l’aumento del trading in opzioni su azioni con scadenze a brevissimo termine, note come «0DTE» (zero giorni alla scadenza), proprio mentre il rally del mercato azionario statunitense sta mostrando segni di stallo.

Questo fenomeno, che in passato è stato associato a una volatilità contenuta nei mercati, sta sollevando preoccupazioni tra gli esperti di mercato delle opzioni, i quali temono che la ripresa di questa strategia possa preparare il terreno per una correzione nel prossimo futuro.

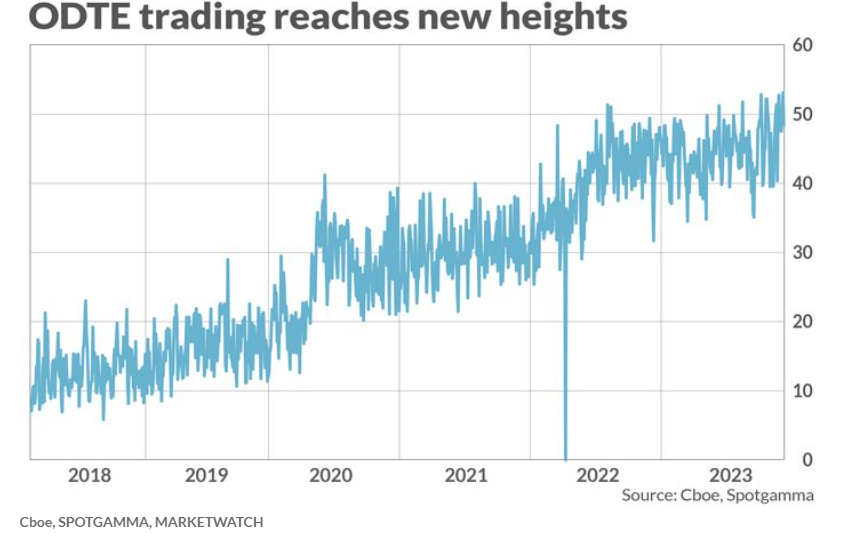

Cresce l’interesse per le opzioni ’0DTE’

Secondo i dati di SpotGamma, una società che offre dati ed analisi di mercato delle opzioni, il trading nelle cosiddette opzioni «0DTE» ha raggiunto il suo livello più alto mai registrato una settimana fa. Il volume percentuale di queste opzioni rispetto a tutte le opzioni legate all’S&P 500 ha raggiunto il 53%. Questa cifra include le opzioni legate all’indice S&P 500 (SPX), comprese quelle sugli ETF come lo SPDR S&P 500 ETF Trust (SPY).

0DTE trading reaches new heights

Fonte Cboe, Spotgamma, Marketwatch

0DTE trading reaches new heights

Fonte Cboe, Spotgamma, Marketwatch

In passato, le strategie di trading «0DTE» erano popolari tra alcuni trader più aggressivi, come il subreddit «Wall Street Bets» di Reddit, a causa della loro natura rischiosa e molto simile a una scommessa. Tuttavia, questa strategia è ora principalmente adottata dagli operatori istituzionali come strumento per coprire il rischio in vista di eventi considerati potenzialmente gravi per i mercati. Queste opzioni sono anche utilizzate in strategie per trarre profitto dalle oscillazioni intraday nei mercati.

Andamento del mercato e possibili conseguenze

L’analisi dei dati mostra che il volume di trading 0DTE è diminuito a giugno, dopo che l’indice S&P 500 ha superato in modo deciso la soglia dei 4.200 punti, accelerando il rally del mercato azionario del 2023. Tuttavia, più di recente, i volumi hanno iniziato a risalire man mano che il rally rallentava.

Brent Kochuba, fondatore di SpotGamma, ha spiegato che la volatilità elevata associata alle strategie 0DTE è di solito correlata alla «mean reversion» (reversione alla media).

In altre parole, un flusso elevato di 0DTE tende a innescare inversioni intraday nei mercati poiché i trader e gli operatori di mercato cercano di spingere il mercato a loro vantaggio.

Ad esempio, l’incremento nel volume 0DTE lo scorso venerdì ha coinciso con una vendita che ha spinto le azioni di Wall Street in territorio negativo. Una dinamica simile è stata osservata mercoledì, quando le azioni hanno invertito le perdite iniziali.

Le strategie 0DTE sono note per sopprimere le aspettative sulla volatilità di mercato, misurate dal VIX, poiché i volumi di trading 0DTE non vengono inclusi nell’indice di paura.

Secondo alcuni analisti questo potrebbe aumentare la probabilità che i mercati siano colti di sorpresa da un improvviso aumento della volatilità.

Questo accade in maniera più violenta quando il VIX è basso. Lo scenario di calma apparente dipinto da un basso VIX potrebbe mutare inaspettatamente in un’onda di volatilità, generando così un possibile «incidente» nei mercati. Ciò accade perché il VIX, inesorabilmente, tende a ritornare alla sua media storica; dopo aver toccato minimi storici, un incremento repentino è quasi inevitabile.

Grafico VIX Cboe

Fonte TradingView

Grafico VIX Cboe

Fonte TradingView

In pratica, questo significa che durante fasi di bassa volatilità, i mercati potrebbero nascondere un potenziale pericolo in agguato. Gli investitori, in una corsa verso rendimenti allettanti, potrebbero essere tentati a ignorare i segnali di cautela. Eppure, come suggerisce la storia, la volatilità può emergere repentinamente, lasciando chi non è preparato vulnerabile alle brusche oscillazioni dei prezzi.

Il ruolo delle opzioni 0DTE nei crolli di mercato

Secondo alcuni analisti, le opzioni «0DTE» possono aggravare lo stress di mercato durante i periodi di panico. Ciò potrebbe accrescere il rischio che i market maker debbano coprire rapidamente le loro posizioni, scatenando potenzialmente un’impennata improvvisa del Vix e una conseguente correzione delle azioni.

In passato, un noto analista quantitativo presso JPMorgan ha avvertito i clienti che le strategie 0DTE avrebbero potuto innescare un nuovo «Volmageddon». L’originale «Volmageddon» si è verificato il 5 febbraio 2018, quando una popolare strategia di bassa volatilità nei mercati dei derivati è collassata, causando il crollo di un ETF che consentiva ai trader al dettaglio di trarre profitto da scommesse sulla riduzione della volatilità di mercato.

In un contesto di VIX basso, alcuni investitori potrebbero essere tentati di fruttare strumenti finanziari come l’ETF ProShares Short VIX Short-Term Futures (SVXY), il quale si posiziona al ribasso sui futures del VIX. Tuttavia, questi prodotti possono nascondere trappole improvvise e possono subire perdite rapide e significative se il VIX aumenta.

Conclusioni e prospettive

Il mercato azionario ha mostrato segni di rallentamento nonostante il forte rally del 2023. Il trading intensivo delle opzioni «0DTE» potrebbe giocare un ruolo chiave nel determinare l’andamento futuro del mercato.

Sebbene questa strategia possa portare profitti significativi, rischia anche esacerbare la volatilità e causare correzioni brusche. Gli investitori dovrebbero rimanere vigili e attenti agli sviluppi del mercato, specialmente in relazione al trading delle opzioni «0DTE» e ai suoi possibili impatti sul mercato azionario statunitense.