Bazooka fiscale, soluzione per la Germania di Friedrich Merz o arma spuntata che farà finire sul lastrico Berlino? Attenti alla valanga di debito pubblico.

Una nuova valanga di debito pubblico si abbatterà sull’ Europa nel 2026, con la slavina più grande che arriverà dalla Germania.

A stimarlo è Florian Späte, Senior Bond Strategist di Generali Investments, che ha dedicato un’analisi sulle emissioni nette di nuovi Titoli di Stato che saranno lanciate dai Paesi dell’area euro nel corso dell’anno.

Generali Investments, Germania campionessa di emissioni nette di Titoli di Stato (Bund) nel 2026

Si parla di una cifra record, pari a 502 miliardi di euro di emissioni nette di bond governativi, rispetto ai 487,4 miliardi del 2025.

In testa la Germania di Friedrich Merz, ’costretta’ a emettere nuovo debito (su base netta) per un valore di 140 miliardi di euro.

“La Germania diventa il principale attore nei mercati primari dell’area Euro nel 2026 con un’emissione netta superiore a 140 miliardi di euro ed emissione lorda superiore a 350 miliardi di euro”.

Il governo di Berlino si prepara a emettere, dunque, una quantità massiccia di nuovi Bund, e il motivo è chiaro: finanziare il bazooka fiscale che la Germania ha annunciato l’anno scorso, e che ha tutta l’intenzione di attivare per far uscire il PIL tedesco dalla fase di crescita zero che lo ha caratterizzato nel corso del 2025.

Un miglioramento, rispetto alla recessione che ha colpito il Paese per due anni consecutivi, nel 2023 e nel 2024, che ha macchiato la reputazione del motore di crescita numero uno dell’Europa. Ma un miglioramento deprimente, pari ad appena una crescita dello 0,2% nel 2025 - e non sufficiente per i teutonici abituati, in passato, a essere tra i primi della classe; non sufficiente per la stessa Europa, il cui tasso di crescita economica non può ovviamente prescindere da quello della macchina tedesca

Si spiega così la scelta di Berlino di abdicare alla regola costituzionale del debt brake, ovvero del freno al debito, per iniziare a fare più debito e deficit per restituire impulso al suo prodotto interno lordo.

Ecco spiegata dunque la ratio del bazooka fiscale, intervento straordinario di politica fiscale espansiva, che comporterà spese per un valore totale equivalente a 1,2 trilioni di dollari, sia per la difesa che per le infrastratture.

Bazooka Germania finanziato dal debito, Berlino ora non impartisce più lezioni all’Italia

Ma il bazooka fiscale della Germania, ovviamente, non nascerà dal nulla.

Per spendere c’è bisogno di soldi, e proprio per questo motivo Berlino emetterà nuovo debito: per la precisione, e per l’appunto, una valanga di debito pubblico, il cui presentarsi è stato già scontato dai Titoli di Stato del Paese, ovvero dai Bund, facendo un grande favore all’Italia di Meloni, che ha assistito al continuo appiattimento dello spread BTP-Bund a 10 anni.

Il boom della spesa pubblica made in Germany è la prova vivente di come sia passato molto tempo da quando Berlino impartiva lezioni di rigore sui conti pubblici all’Italia spendacciona e irresponsabile nella gestione delle casse dello Stato.

Ora il controllo del debito è diventato un pilastro del governo Meloni, e in generale dell’Italia, che non siede più — insieme alla Grecia del passato — sul trono dei Paesi europei accusati di spendere senza controllo.

Così come altri Paesi europei - tutti, bene o male, affogano in ogni caso in un mare di debiti - l’Italia si è data infatti una regolata, e a sedere su quel trono, tra le economie più importanti del Continente, c’è proprio la Germania dell’imponente bazooka fiscale. Bazooka che sarebbe però un’arma spuntata, secondo un numero crescente di esperti.

Germania pronta a spodestare l’Italia dal trono di Paese spendaccione e di Patria dei Bonus?

Di fatto c’è chi, come Chris Bryant, opinionista di Bloomberg Opinion, in precedenza autore di editoriali per il Financial Times. teme che la spasmodica attesa per gli effetti della grande scommessa lanciata da Merz & Co. culminerà in una cocente delusione.

Bryant ha riconosciuto che, “se gli investimenti saranno ben mirati, la decisione del cancelliere (Friedrich Merz) di riformare il freno costituzionale al debito — che in precedenza limitava il rapporto deficit-PIL allo 0,35% — potrebbe porre fine a sei anni di stagnazione e aumentare le possibilità di crescita a lungo termine ”.

L’opinionista ha ricordato, d’altronde, che “i principali elementi della svolta fiscale comprendono un fondo per le infrastrutture da 500 miliardi di euro da erogare in 12 anni, oltre al ricorso illimitato al debito per qualsiasi spesa per la difesa che superi l’1% del PIL ”.

Il problema è che Merz & Co. , per ora, sembrano agire più per far contento l’elettorato, più che per puntare a misure lungimiranti (spodestando Roma anche in questo senso, visto che l’Italia è famosa per essere tra le altre cose la Patria dei bonus ).

Bryant ha così mostrato un palese scetticismo nella capacità di Berlino di dare realmente una sferzata alla sua economia, stagnante da ben sei anni: “Invece di finanziare esclusivamente interventi che migliorino la difesa o il capitale produttivo del Paese, la coalizione di conservatori e socialdemocratici guidata da Merz sembra destinare parte del margine fiscale a spesa sociale e tagli fiscali. Una parte viene infatti destinata a spese ordinarie, sussidi e progetti già previsti ”.

L’impressione è così che Berlino stia conquistando non solo uno, ma diversi troni su cui è stata seduta in precedenza e fermamente l’Italia, avvinghiata ai loro braccioli: il trono dello “spendi e spandi”, “il trono dei Bonus” e, in sostanza, il trono del ricorso all’indebitamento per finanziare le spese in modo non efficiente e con il rischio di far espandere, più che il PIL, solo il debito pubblico.

Tutto, a fronte del rischio che la montagna (in questo caso per l’appunto di debito pubblico) finisca per partorire un topolino, e anche alquanto disorientato.

Il monito di Bloomberg. Non sperperare il bazooka fiscale in sussidi, bonus e misure temporanee

Per effetto del bazooka fiscale del governo Merz, il PIL della Germania dovrebbe finalmente tornare a crescere. Ma attenzione: che le spese vengano effettuate in modo saggio, altrimenti la spinta sarà temporanea (Fonte Bloomberg).

Il monito di Bloomberg. Non sperperare il bazooka fiscale in sussidi, bonus e misure temporanee

Per effetto del bazooka fiscale del governo Merz, il PIL della Germania dovrebbe finalmente tornare a crescere. Ma attenzione: che le spese vengano effettuate in modo saggio, altrimenti la spinta sarà temporanea (Fonte Bloomberg).

La Germania rischia di gonfiare il debito pubblico senza dare una forte spinta al PIL?

La tirata d’orecchie dell’opinionista di Bloomberg a Berlino è evidente: “ Non sfruttare appieno questa opportunità d’oro rischia di gonfiare il debito pubblico senza un corrispondente aumento del PIL, lasciando alle generazioni più giovani il conto da pagare e consolidando nel contempo il sostegno all’opposizione di estrema destra, Alternative für Deutschland. Non è troppo tardi per cambiare rotta.”

Non che ci fossero grandi illusioni che il bazooka potesse tradursi in un miracolo economico:

“Gli investitori avevano poche illusioni sul fatto che il riarmo potesse aumentare significativamente il tasso di crescita potenziale della Germania, almeno non nell’immediato. Si nutrivano invece grandi speranze per la spinta alle infrastrutture del Paese. (Ma ora) i mercati sono diventati più scettici su questo fronte, anche se l’indice azionario DAX (della Borsa di Francoforte) continua a segnare livelli record. Per essere chiari, la Germania dovrebbe investire molto più che in passato”.

leggi anche

Sui titoli di Stato, Germania e Italia cambiano strategia nel 2026. Ecco cosa devi sapere

Spese per cambiare davvero il volto della Germania o per accontentare l’elettorato con i sussidi?

Detto questo, dopo un avvio lento, dovuto a lunghe trattative parlamentari, i fondi stanno finalmente iniziando a fluire.

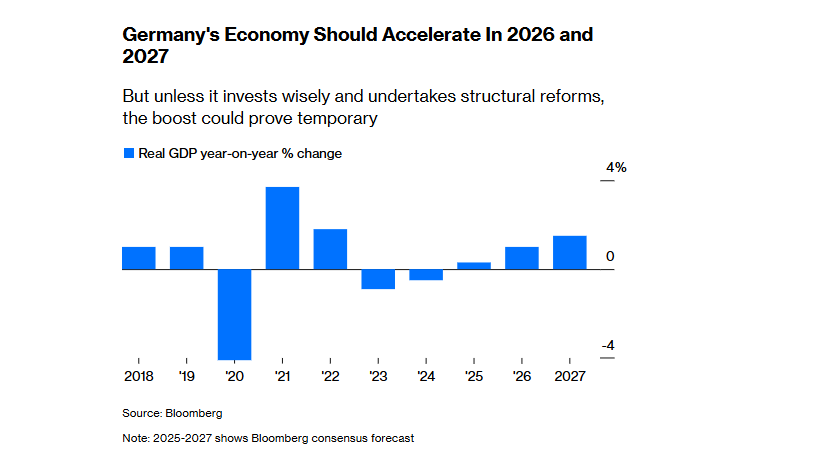

Certo, l’esperto ha fatto inoltre notare che la Banca centrale tedesca, ovvero la Bundesbank, prevede per il 2026 una crescita modesta dello 0,9%. Vero però che le stime sono poi di un “ulteriore rafforzamento al +1,4% nel 2027 — un risultato piuttosto soddisfacente secondo gli standard recenti”.

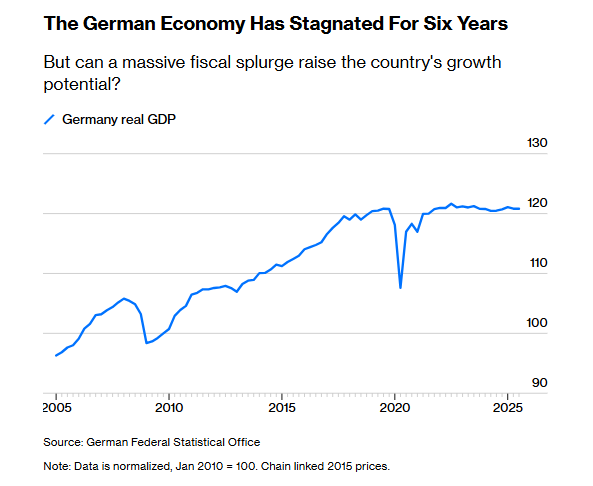

La Germania ha iniziato il 2026 lasciandosi alle spalle sei anni di stagnazione

Riuscirà davvero il bazooka fiscale del governo di Friedrich Merz a dare una sferzata al PIL tedesco dopo anni di stagnazione, inclusi due di recessione? (Fonte Ufficio Federale tedesco di Statistica).

La Germania ha iniziato il 2026 lasciandosi alle spalle sei anni di stagnazione

Riuscirà davvero il bazooka fiscale del governo di Friedrich Merz a dare una sferzata al PIL tedesco dopo anni di stagnazione, inclusi due di recessione? (Fonte Ufficio Federale tedesco di Statistica).

“Tuttavia, queste previsioni riflettono in parte un aumento dei giorni lavorativi, e il tasso di crescita del 2027 potrebbe rappresentare il massimo possibile”, ha avvertito l’opinionista, citando poi il commento dell’economista di Deutsche Bank, Sebastian Becker, che ha ammesso di non stimare “alcun rafforzamento significativo del potenziale di crescita reale (del PIL) della Germania”, confermando l’outlook convidiso e temuto da diversi esperti: “Gran parte del debito aggiuntivo sarà utilizzato per aumentare la spesa sociale e i sussidi ”.

La considerazione è sorprendente, se si considera che la Germania si appresta a prendere in prestito circa 850 miliardi di euro entro il 2029, aumentando il debito federale di circa la metà rispetto alla fine del 2024.

Germania prima per emissioni di debito pubblico nel 2026, mentre la BCE se ne lava sempre più le mani

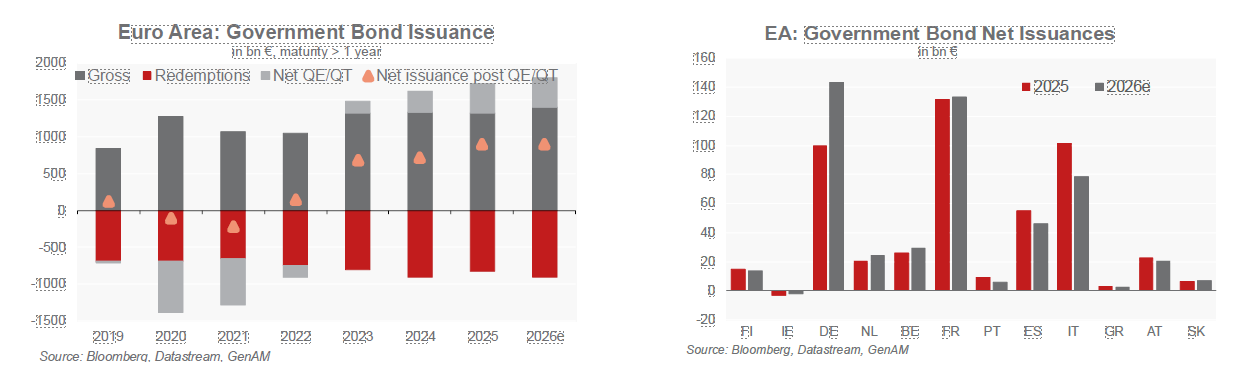

Soltanto nel corso del 2026, Berlino si confermerà per l’appunto, secondo i calcoli e le previsioni di Generali Investments, l’economia europea che emetterà più debito.

Occhio al boom di emissioni nette di debito pubblico da parte della Germania atteso per il 2026

Un grafico che dice tutto, incluso nella nota di Generali Investments: «La Germania diventa il principale attore nei mercati primari dell'Area Euro nel 2026 con un'emissione netta superiore a 140 miliardi di euro ed emissione lorda superiore a 350 miliardi di euro». (Fonte. Bloomberg, Datastream, GenAM).

Occhio al boom di emissioni nette di debito pubblico da parte della Germania atteso per il 2026

Un grafico che dice tutto, incluso nella nota di Generali Investments: «La Germania diventa il principale attore nei mercati primari dell'Area Euro nel 2026 con un'emissione netta superiore a 140 miliardi di euro ed emissione lorda superiore a 350 miliardi di euro». (Fonte. Bloomberg, Datastream, GenAM).

“Anche i Paesi Bassi aumenteranno le emissioni, mentre la Francia, per il momento, vede solo un leggero aumento a causa dell’incertezza di bilancio in corso”, si legge nel rapporto di Florian Späte, Senior Bond Strategist di Generali Investments, che mette in evidenza come le cose andranno in modo diametralmente opposto all’Italia di Meloni.

Si parla infatti di “ una diminuzione delle emissioni nette di peso rilevante come Italia e Spagna ”, fattore che “compensa la politica espansiva della Germania, mantenendo l’incremento complessivo del volume di emissioni nette dell’UE moderato”.

Tra l’altro, “poiché anche i Paesi più piccoli e non core (Irlanda, Grecia e Portogallo) stanno riducendo o mantenendo basse le emissioni nette, ciò dovrebbe sostenere spread governativi ristretti nei Paesi non core in futuro”.

Ma la situazione non è esattamente confortante, visto che lo strategist senior del mercato dei bond, nel prevedere un aumento moderato di 15 miliardi di euro che porterà le emissioni nette di Titoli di Stato a 502 miliardi di euro nel 2026, ha messo in evidenza l’altro numero ancora meno rassicurante che riguarda le emissioni net net da parte dei Paesi dell’Eurozona, ovvero quello che include i mancati reivestimenti del capitale rimborsato a scadenza da parte della BCE, che continua a portare avanti il suo Quantitative Tightening.

Considerando i mancati reinvestimenti si arriva a emissioni net net di 900 miliardi di euro nel 2026, in un contesto in cui, ha spiegato Späte, oltre al fatto che “ la Germania uscirà dal gruppo dei Paesi fiscalmente virtuosi , le economie con i deficit di bilancio più elevati – come Belgio e Francia – continueranno a essere sotto i riflettori”.

In sostanza, ha fatto notare lo strategist, “il volume net-net di emissioni (che considera sia le emissioni nette che i mancati reinvestimenti) sarà vicino a livelli record nel 2026”, a fronte di una Banca centrale europea che continuerà a ridurre il proprio portafoglio (con il QT-Quantitative Tightening (opposto al ben noto QE-Quantitative easing), “consentendo ai titoli di scadere e riducendo il proprio bilancio”.

Gran parte delle emissioni di debito arriverà dalla Germania, anche se è necessario puntualizzare che anche le emissioni di nuovo debito pubblico da parte dell’Italia saranno importanti.

Nelle linee guida di gestione del debito pubblico presentate dal MEF nel dicembre del 2025, si legge infatti che, “tenendo conto dei prestiti del pacchetto NGEU e dell’attività di gestione delle disponibilità di cassa, si prevedono emissioni lorde complessive di titoli a medio lungo termine in un intervallo compreso tra i 350 ed i 365 miliardi di euro, sostanzialmente in linea rispetto al 2025”.

Per il 2026, le stime relative alle emissioni lorde di debito pubblico (BTP e altri Titoli di Stato) non sono dunque tanto diverse rispetto a quelle attese per la Germania, che parlano di emissioni lorde superiori a 350 miliardi di euro.

La differenza lampante, tuttavia è che, a salire sul trono del Paese tra i meno virtuosi dell’area euro e più spendaccioni dell’Eurozona, trono per tanto tempo conteso loro malgrado tra l’Italia e la Grecia, sarà ufficialmente la Germania che è un bel po’ che non ride ormai più guardando all’Italia. Così come da tempo non ride più la Francia di Macron e di quella che un tempo fu di Nicolas Sarkozy.