La crypto-bancarotta sconta la stessa dinamica di santabarbara da leverage che ordina il mercato «regolamentato», ormai basato su coperture e conseguenti squeezes generati da flussi di pseudo notizie

A voler essere lombrosiani o semplicemente proni all’utilizzo di stereotipi, bastava guardare in faccia Sam Bankman-Fried e la sua degna socia, Caroline Ellison, per capire che FTX fosse una via di mezzo fra uno schema Ponzi e una televendita dello sciogli-pancia di Wanna Marchi. Questa tabella lo certifica,

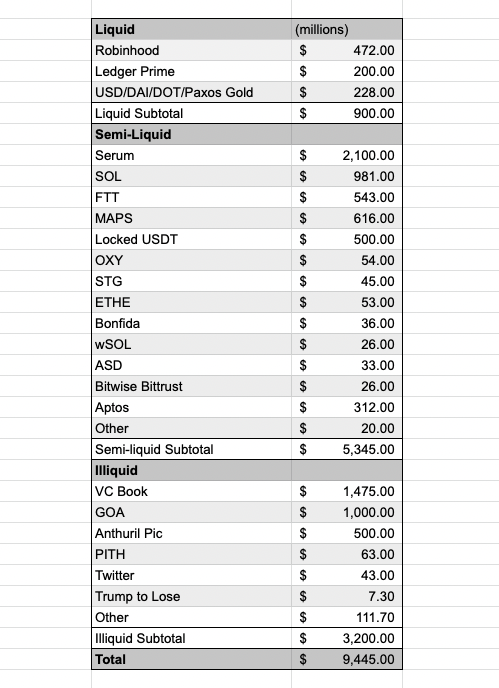

Totale degli assets in detenzione a FTX fra liquidi, semi-liquidi e illiquidi

Fonte: Minigrogu

Totale degli assets in detenzione a FTX fra liquidi, semi-liquidi e illiquidi

Fonte: Minigrogu

perché assets liquidi per 900 milioni a fronte di liabilities per 9,4 miliardi è ratio che non lascia molto all’immaginazione. Né all’interpretazione. Ma soltanto tre giorni prima di capitolare e accedere al Chapter 11, i nostri eroi rassicuravano i clienti della crypto-exchange: non correte a ritirare dai conti, è tutto tranquillo. E, soprattutto, l’operatività è garantita e i fondi non bloccati.

Ricorda le dichiarazioni di certi CeO di hedge funds prima di alzare i gates e bloccare le redemptions. Ora tutti gridano alla truffa, ora tutti sapevano che quei due erano cialtroni e le criptovalute un imbroglio in toto. Proprio ora. Con i tassi che salgono, l’inflazione che opera da unico driver e soprattutto una recessione alle porte che potrebbe scompaginare parecchi piani, Svelare altarini. FTX è come Vladimir Putin: fino al 23 febbraio, la sala d’attesa del Cremlino sembrava il terminal 2 di Gatwick in agosto, quello adibito al trasporto di massa di pallidi turisti inglesi in Spagna e Grecia. Dal giorno dopo, tutti a evocare una Norimberga per l’invasore. E maledire Gazprom.

Allo stesso modo, basterebbe compiere una ricerca ben poco approfondita su Twitter per scoprire come FTX fosse, fino all’altro giorno, l’El Dorado del daily trading dopo la sbornia garantita dalla stimmy money del Covid tramite Robinhood e soci. Non a caso, proprio i titoli del sito di trading on-line rappresentavano il maggior asset liquido di Bankman-Fried, il quale avrebbe tentato di vendere quelle azioni per un controvalore di 472 milioni di dollari fino all’istante prima della richiesta di bancarotta. Materiale dantesco.

Sic transit gloria mundi. Ma siamo certi che performance da schema Ponzi 2.0 simili siano davvero corpi esterni, virus esogeni rispetto al mercato? Viene da chiederselo alla luce di questi due grafici,

Andamento del basket di titoli più shortati di Goldman Sachs

Fonte: Bloomberg/Goldman Sachs

Andamento del basket di titoli più shortati di Goldman Sachs

Fonte: Bloomberg/Goldman Sachs

Andamento del basket «non profitable tech» di Goldman Sachs

Fonte: Bloomberg/Goldman Sachs

Andamento del basket «non profitable tech» di Goldman Sachs

Fonte: Bloomberg/Goldman Sachs

i quali ci mostrano quale sia stato il motore dei maxi-aumenti vissuti giovedì scorso da Wall Street. Se il driver ufficiale è stato il dato CPI statunitense migliore del previsto, a livello tecnico non solo ci troviamo di fronte al più grande short-squeeze su due giorni di trading in assoluto (+19%, superiore al marzo 2020 e al gennaio 2021 in base allo short basket di Goldman Sachs) ma possiamo goderci in tutto il suo delirante splendore il +26% inanellato dalle azioni cosiddette non profitable tech nel medesimo arco temporale. L’immondizia diviene caviale.

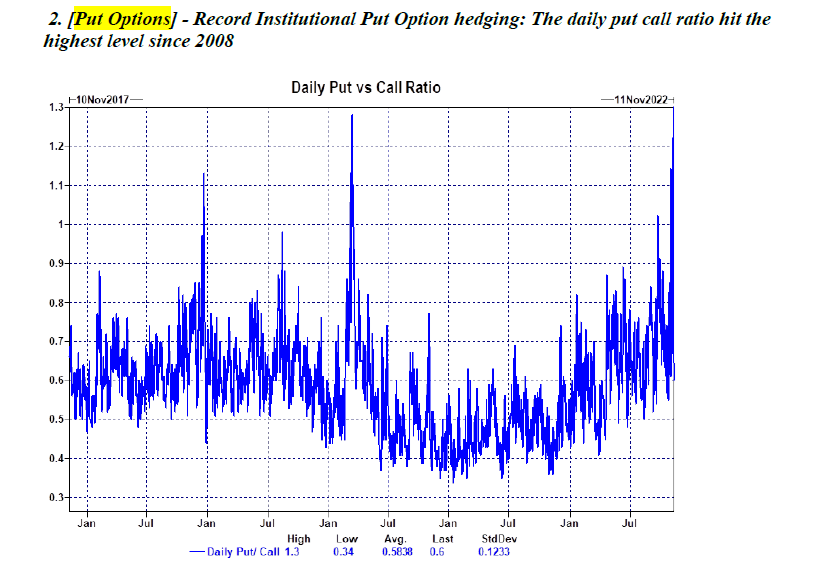

Logico? Sensato? Sostenuto da fondamentali e sostenibile nei trend? Oppure solo la versione da Banche centrali di FTX? Perché questo altro grafico

Andamento della put/call ratio istituzionale sulle opzioni equity

Fonte: Goldman Sachs

Andamento della put/call ratio istituzionale sulle opzioni equity

Fonte: Goldman Sachs

ci mostra quale sia stata la contemporanea reazione operativa degli investitori istituzionali a questo ennesimo rimbalzo: il record assoluto di acquisti su opzioni put. Tradotto, una corsa a coprirsi senza precedenti, tanto da spedire la ratio put/call di quel giorno al livello massimo dal 2008. Rings any bell?

Ma il problema è più generale e terribilmente correlato a FTX e al suo successo: la comunicazione. Social ma anche mediatica. Cosa ha reso possibile il rimbalzo di Wall Street, addirittura con lo Standard&Poor’s 500 sopra i 1.200 punti e il Nasdaq oltre il 6% di rialzo? Un dato inflazionistico trainato al ribasso sia sul mese precedente che rispetto alle aspettative dal crollo del prezzi legati alle assicurazioni sanitarie, un comparto dal peso minimo ma da una volatilità tanto esagerata quanto fabbrica a tavolino. Il dato viene infatti incorporato una volta l’anno ma opera da feed per i 12 mesi successivi. Tradotto, abbiamo appena vissuto il più che atteso effetto downside del dato post-Covid. Il quale garantirà almeno tre trimestri di peso negativo sul CPI generale.

Insomma, finanza creativa. Eppure, Wall Street ha festeggiato come se la benzina costasse di colpo 1 dollaro al gallone. E la Cina? Alzi la mano chi ha capito - realmente - se Pechino intenda o meno togliere o quantomeno allentare le restrizioni imposte dalla politica zero Covid. Indiscrezioni e poi smentite, conferme e poi mezze ammissioni: sui media come sui social si è alternato di tutto. Ma il mercato ha colto solo la parte che gli ha fatto comodo: la Cina riapre, comprate come se non ci fosse un domani. Dati e nuovi lockdowns dicono il contrario.

Nulla più che un sistematico flip-flop di informazioni che direzionano algoritmi e indici, uno schema Ponzi garantito da un equilibrio ormai farsesco ma quanto mai efficace di pesi e contrappesi fra posizioni di copertura da pre-recessione e conseguenti squeezes garantiti da notizie più o meno confermate che accendono l’entusiasmo come in tanti cani di Pavlov. Quanto può durare, però? Ovviamente, tanto. Sicuramente, molto ma molto più della parabola di FTX. Praticamente, all’infinito.

Non fosse altro perché alle spalle del casinò non c’è una coppia di nerds ma Banche centrali che stampano quanto vogliono, sterilizzano quanto vogliono e, conseguentemente, non hanno problemi di ratio fra liabilities e assets a bilancio. Il mark-to-market non si applica al QE perenne. Quindi, tutto va bene. E se così non è, lo si cambia.

Ma questo grafico

Correlazione fra corso dello Standard&Poor’s 500 e terminal rate della Fed

Fonte: Reuters/Zerohedge

Correlazione fra corso dello Standard&Poor’s 500 e terminal rate della Fed

Fonte: Reuters/Zerohedge

pare volerci riportare per un attimo alla realtà. Se anche grazie a dati farlocchi come quello del CPI, le equities paiono aver prezzato una Fed più morigerata e colomba nei rialzi, logica vuole che un tale sviluppo presupponga due dinamiche sottostanti. Un’economia che deteriora sempre più rapidamente e, soprattutto, un tasso terminale (o neutro) della Fed che, pur scendendo sotto quota psicologica del 5%, resta comunque alto, Molto alto. Troppo alto per una santabarbara di leverage come quella che denomina i bilanci di chi oggi si indigna per FTX e la sua truffa.