Dopo l’ultimo intervento della Fed a settembre, con un ribasso di 50 punti base dei tassi di interesse nel range del 4,75%-5,0%, i mercati danno per scontata la possibilità una ulteriore riduzione di 25 punti base nella prossima riunione del FOMC del 6-7 novembre.

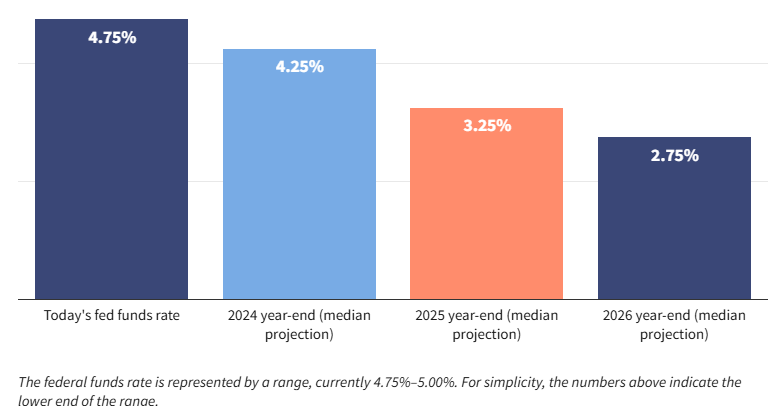

Previsioni dei tassi Fed 2024-2026

Fonte Federal Reserve Board, Investopedia

Previsioni dei tassi Fed 2024-2026

Fonte Federal Reserve Board, Investopedia

Alcuni esperti temono che un’eccessiva stimolazione dell’economia possa far risalire rapidamente l’inflazione, specialmente alla luce delle revisioni al rialzo del Pil e dell’occupazione registrate nell’ultimo mese, con il dato sulle nuove buste paga cresciuto di quasi il doppio rispetto alle attese.

Con questi dati, lo spazio di manovra della Fed nei prossimi meeting potrebbe ridursi. E non è un caso che il rendimento del Treasury a 10 anni sia tornato sopra il 4,30% (dopo essere crollato al 3,65% a metà settembre), seguito da altre scadenze sulla curva dei rendimenti, come quella a 2 anni, salita al 4,15%.

Sebbene questo possa sembrare controintuitivo - il ribasso dei tassi Fed dovrebbe far scendere i rendimenti dei titoli di Stato - ci sono diversi fattori che stanno spingendo in alto i rendimenti. Cerchiamo quindi di capire cosa aspettarsi sui bond Usa.

Cosa è successo ai rendimenti dopo la riunione Fed di settembre

I rendimenti dei titoli del Tesoro sono crollati prima del primo taglio dei tassi di settembre, sull’aspettativa di un ciclo di allentamento monetario più aggressivo.

Ma dopo la la riunione, i rendimenti sono aumentati vertiginosamente e alcuni analisti di Wall Street hanno lanciato l’allarme: la banca centrale potrebbe addirittura sospendere ulteriori tagli.

Rendimento Treasury 10 anni

Fonte Tradingeconomics

Rendimento Treasury 10 anni

Fonte Tradingeconomics

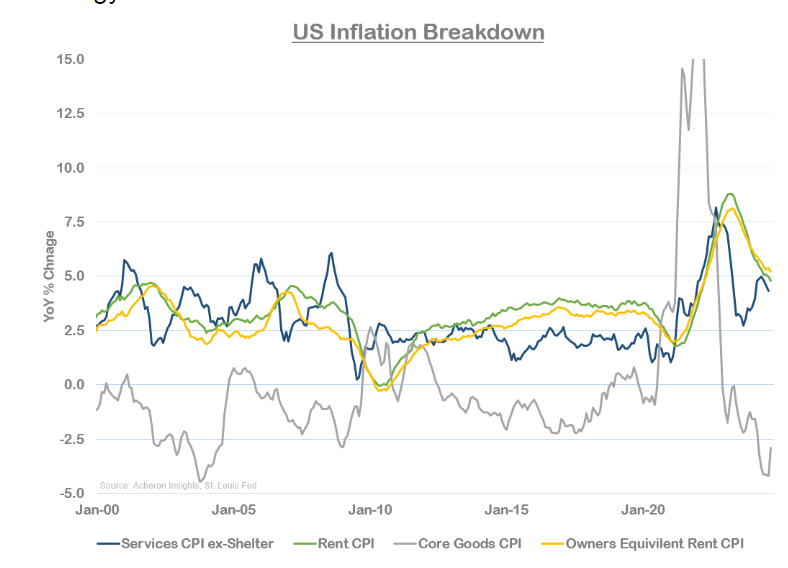

Negli ultimi due anni, i rendimenti delle obbligazioni erano cresciuti proprio a causa dell’inflazione elevata, che ha costretto la Fed ad alzare rapidamente i tassi di interesse. Oggi, l’inflazione sembra essersi stabilizzata intorno al 3%, ma rimane superiore al target del 2%. Questo aspetto, unito alla ripresa della crescita economica, sta generando nuove aspettative sui rendimenti obbligazionari.

Inflazione USA

Fonte Acheron Insight, St Louis Fed

Inflazione USA

Fonte Acheron Insight, St Louis Fed

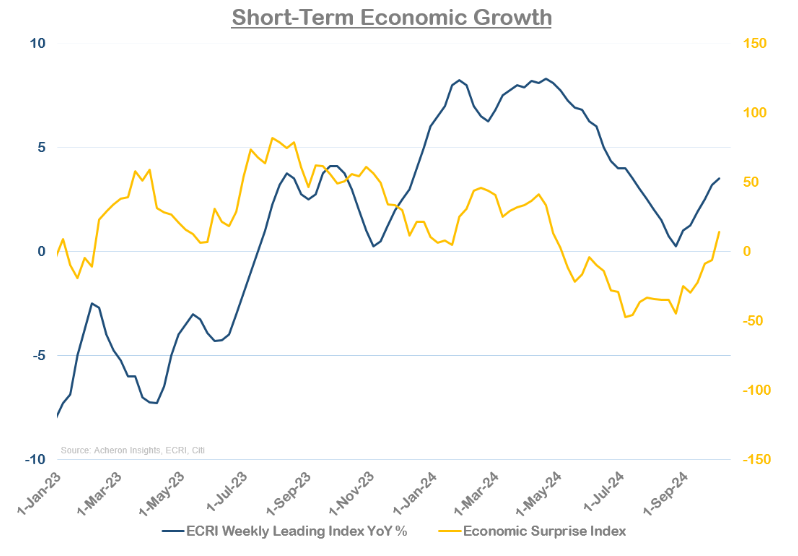

Gli ultimi dati macroeconomici suggeriscono che l’economia Usa sta entrando in una fase di stabilità, scongiurando non solo il rischio di recessione, ma anche di rallentamento della crescita. In questo scenario no landing (senza atterraggio), si riduce l’esigenza di un allentamento monetario come quello visto a settembre, con la conseguenza di limitare le possibilità di un rally significativo per i bond a lungo termine.

Crescita economica breve termine

Fonte Acheron Insights, Citi, ECRI

Crescita economica breve termine

Fonte Acheron Insights, Citi, ECRI

Un altro fattore che sta spingendo in alto i rendimenti dei titoli di Stato è il crescente deficit di bilancio degli Stati Uniti. Il deficit di bilancio per l’anno fiscale federale conclusosi il 30 settembre si è attestato a 1,8 trilioni di dollari con una spesa per interessi sul debito di 950 miliardi di dollari, in aumento del 35% rispetto all’anno precedente, dovuto principalmente ai tassi più elevati. Complessivamente, il debito USA vale ora 35,3 trilioni di dollari e le spese per interessi ammontano in media a 3 miliardi di di dollari al giorno.

Cosa aspettarsi sui bond Usa

L’incremento del debito pubblico e il crescente fabbisogno di finanziamento del governo federale pongono sfide significative per il mercato obbligazionario. Per sfruttare le condizioni di mercato favorevole, il Tesoro statunitense ha aumentato l’emissione di titoli a breve termine. Tuttavia, il progressivo esaurimento delle riserve di liquidità della Fed, sta aumentando la pressione sulle emissioni di obbligazioni a lungo termine, che potrebbero richiedere rendimenti più alti per compensare l’aumento del rischio di debito sovrano.

Il quadro economico di fondo non è dunque favorevole per gli investitori obbligazionari: il rischio di duration (ovvero il rischio legato alla volatilità dei tassi di interesse) è troppo elevato rispetto ai potenziali guadagni.

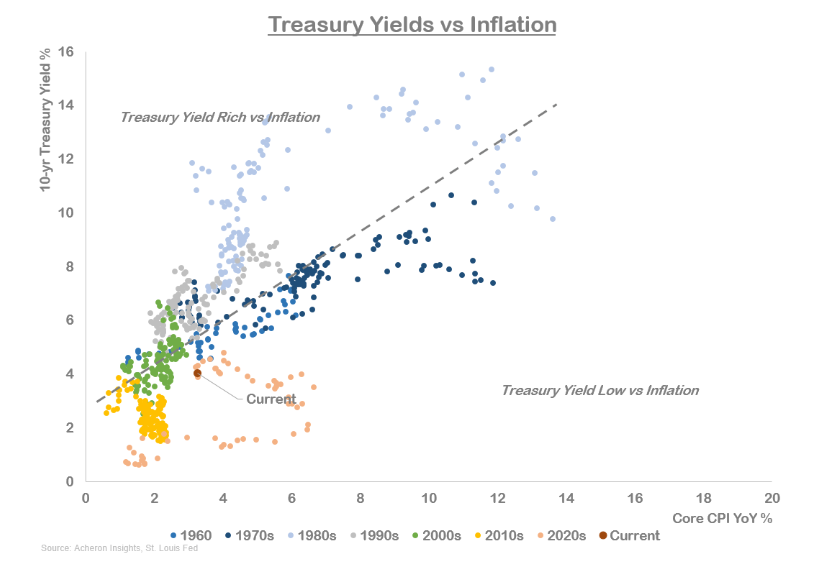

Andamento dei rendimenti Treasury 10 anni vs Inflazione

Fonte Acheron Insights, St Louis Fed

Andamento dei rendimenti Treasury 10 anni vs Inflazione

Fonte Acheron Insights, St Louis Fed

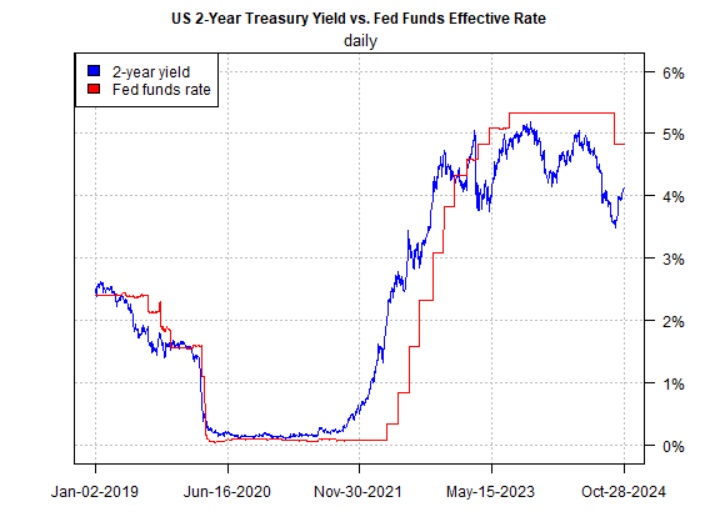

Se da un lato le obbligazioni a lungo termine sembrano poco appetibili, le obbligazioni a breve termine offrono una prospettiva decisamente migliore. Con l’attuale livello di tassi di interesse, i bond a breve scadenza presentano un rischio inferiore rispetto a quelli a lungo termine e offrono rendimenti competitivi. In particolare, i Treasury a 2 anni o meno rappresentano un’opzione interessante per gli investitori che vogliono minimizzare l’esposizione alla volatilità dei tassi di interesse.

Rendimento TNotes 2 yr vs tasso effettivo Fed

Fonte St Louis Fed, CapitalSpectator

Rendimento TNotes 2 yr vs tasso effettivo Fed

Fonte St Louis Fed, CapitalSpectator

In un contesto di incertezza economica, le obbligazioni a breve scadenza consentono di ottenere rendimenti elevati senza dover affrontare il rischio di duration. La parte anteriore della curva dei rendimenti, infatti, beneficia maggiormente delle attuali condizioni di mercato e l’elevato tasso di rendimento rispetto al rischio le rende più attraenti per gli investitori che cercano una protezione contro eventuali shock economici.

| DISCLAIMER Le informazioni e le considerazioni contenute nel presente articolo non devono essere utilizzate come unico o principale supporto in base al quale assumere decisioni relative agli investimenti. Il lettore mantiene la piena libertà nelle proprie scelte d’investimento e la piena responsabilità nell’effettuazione delle stesse, poiché egli solo conosce la sua propensione al rischio e il suo orizzonte temporale. Le informazioni contenute nell’articolo sono fornite a mero scopo informativo e la loro divulgazione non costituisce e non è da considerarsi un’offerta o sollecitazione al pubblico risparmio. |