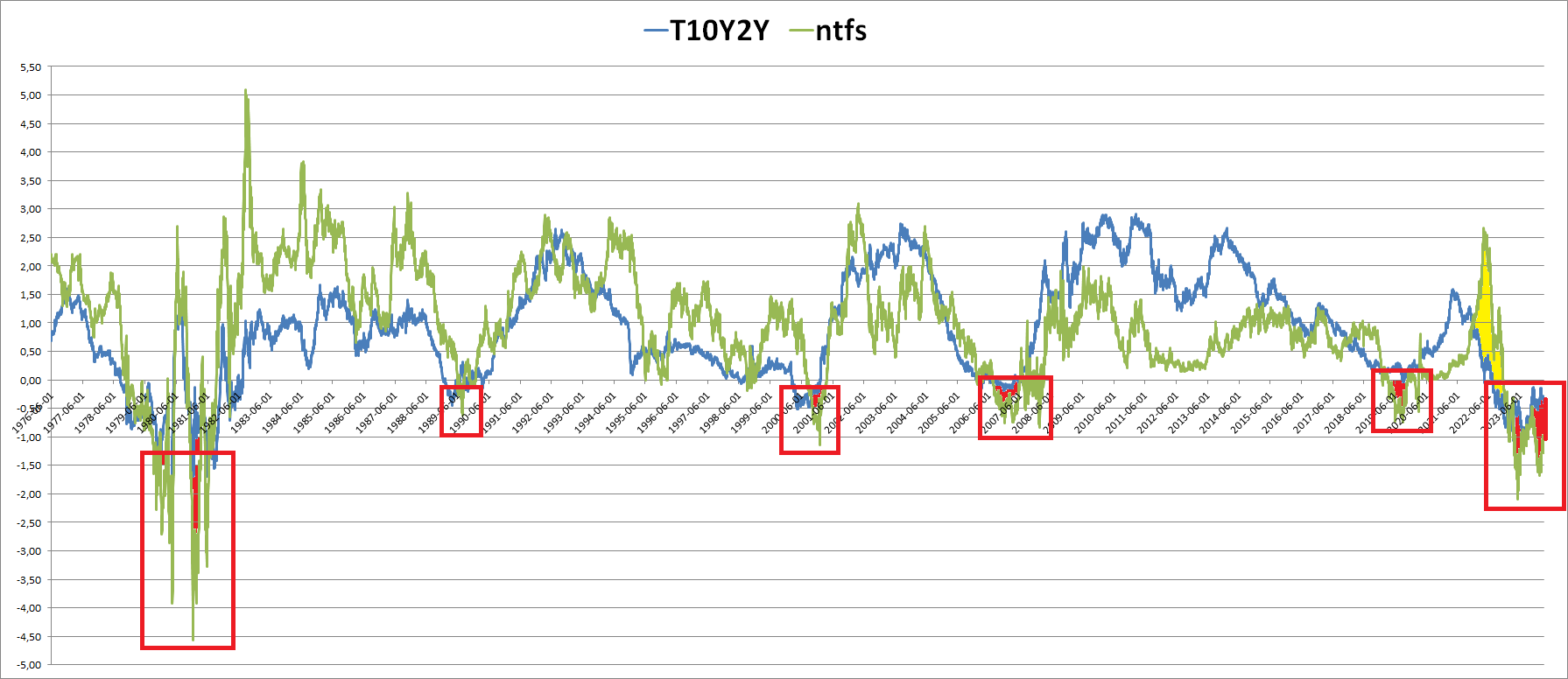

La curva dei rendimenti, come le parabole del vangelo, vive di una interpretazione generale ma con risvolti personali. A marzo 2022 la Fed mise in soffitta la curva 10y/2y per concentrarsi principalmente sul Near Term Forward Spread (NTFS) che all’epoca della pubblicazione dell’articolo saliva mentre la curva 10y/2y scendeva.

Curva 10y/2y

.

Curva 10y/2y

.

Bene, oggi i valori NTFS sono allineati negativi e più bassi di quelli della curva 10y/2y, mentre la probabilità di recessione secondo il modello Fed è sopra il 50%, soglia che una volta raggiunta ha poi determinato una imminente recessione.

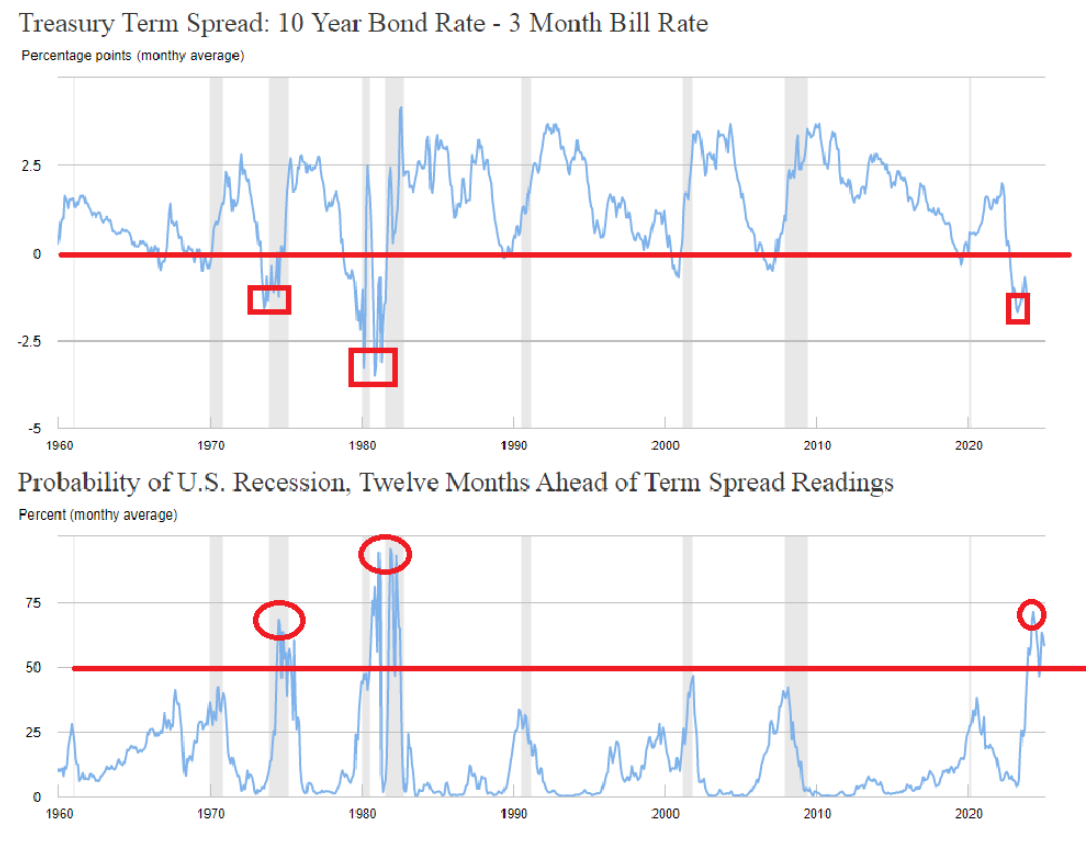

Treasury Term Spread

.

Treasury Term Spread

.

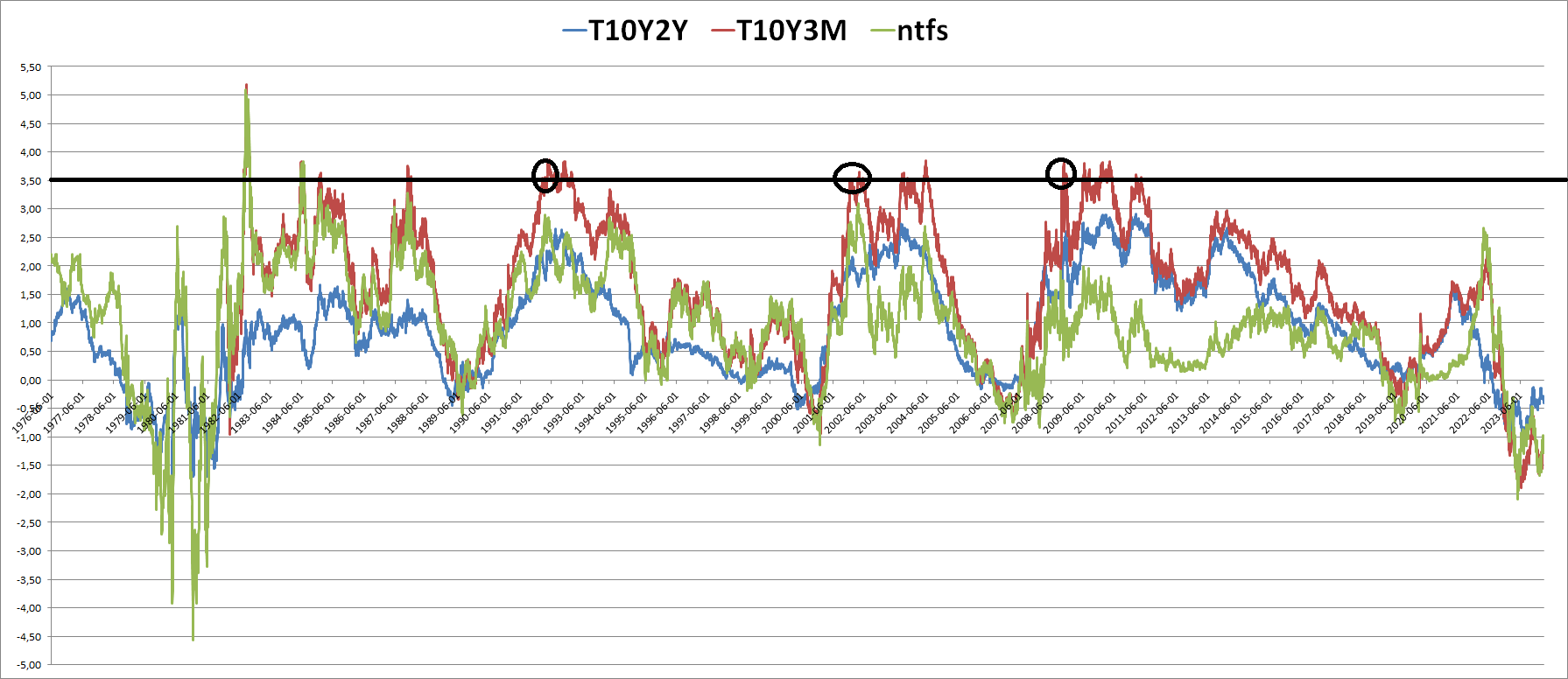

Probabilmente l’euforia di un pivot Fed per giugno/luglio potrebbe portare lo S&P 500 sopra i 5.200 punti ma, nelle sedute successive a mente fredda e lucida, potrebbe farsi strada l’eventualità di una recessione, con un probabile drawdown nel 2024 per la borsa americana (occasione di acquisto?). Se invece l’inflazione dovesse rialzare la testa nei prossimi mesi, magari per fattori esogeni geopolitici, allora l’inversione della curva potrebbe permanere e sprofondare ulteriormente più giù con remoti rischi di stagflazione come negli anni ‘70/’80.

Curva 10y/2y vs 10y/3m

.

Curva 10y/2y vs 10y/3m

.

La recessione, se ci sarà, si concretizzerà quando tutte e tre le curve torneranno positive. Il “buy recession” dovrebbe essere dato dal ritorno della 10y/3m al 3,5%, come accaduto in passato. Quale evento potrebbe far precipitare le cose? Siamo entrati nella fine dell’era a tassi zero, niente più metadone finanziario espansivo fiscale e monetario non convenzionale, i mercati per trovare un nuovo equilibrio dovranno passare per uno shock, un evento potrebbe partire dai mercati asiatici e poi estendersi globalmente. Giappone o Cina potrebbero esserne i protagonisti.