La volatilità delle scorse settimane, successiva al fallimento della Silicon Valley Bank, alla crisi poi del Credit Suisse che è stata acquistata poi dalla rivale UBS dietro ingenti garanzie della FINMA, sino alla decisione “insolita” di azzerare le obbligazioni subordinate AT1 prima delle azioni - a mio avviso condizione imposta dal Qatar che era il secondo azionista di Credit Suisse - la conseguente scontata speculazione su altre Banche sistemiche europee - Deutsche Bank tanto per non far nomi – ed in generale sul tutto il settore, sembra essersi finalmente placata.

Tutto finito quindi? No, non credo. Probabilmente scopriremo che qualche altra banca regionale (non sistemica) è stata gestita altrettanto male come SVB, ma qualche altra, pilotata dalla FED, (ancora JPM?) entrerà con ingenti capitali per evitarne il fallimento.

Sul mercato azionario è interessante notare che il rialzo è ben distribuito, con tutti i settori in positivo. Diversa la situazione sui Bond con il 10 anni USA abbastanza stabile sul livello di 3.55% e il 2 anni intorno al 4.10%.

La scorsa settimana i sussidi di disoccupazione sono saliti ma non a sufficienza, ed il GDP USA del quarto trimestre vede una piccola limatura. Buon segno, debole ma buono.

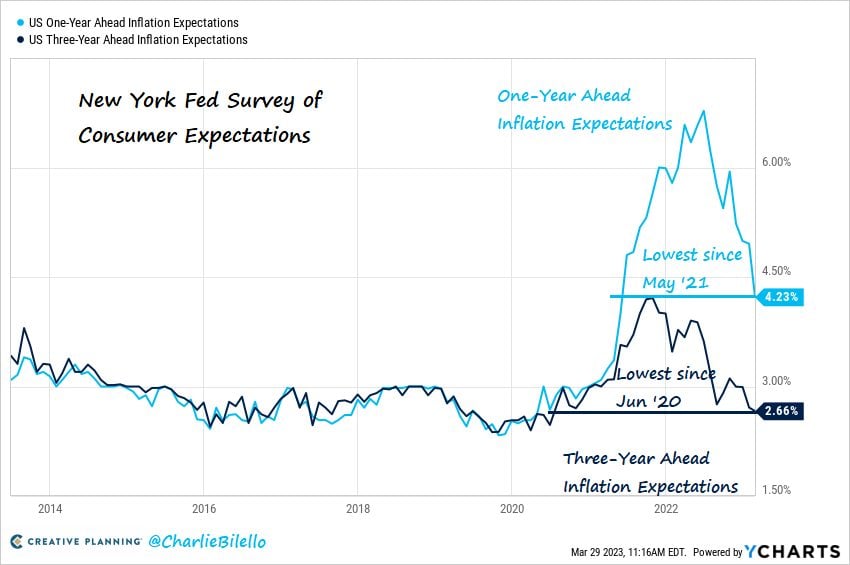

E’ utile guardare quali sono le aspettative di inflazione, che si confermano in calo:

New York Fed Survey of Consumer Expectations

Le aspettative di inflazione sono in calo.

New York Fed Survey of Consumer Expectations

Le aspettative di inflazione sono in calo.

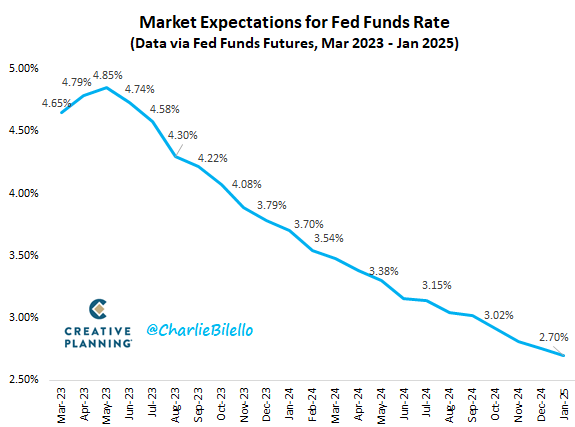

A questo punto il mercato si aspetta che il recente rialzo di 25 bp da parte della FED, possa essere stato l’ultimo del ciclo, ed Fed Funds Futures stanno ora anticipando una pausa alla prossima riunione del FOMC (3 maggio), seguita da un ciclo di taglio dei tassi che inizierà già quest’estate. Non so, io ho qualche dubbio.

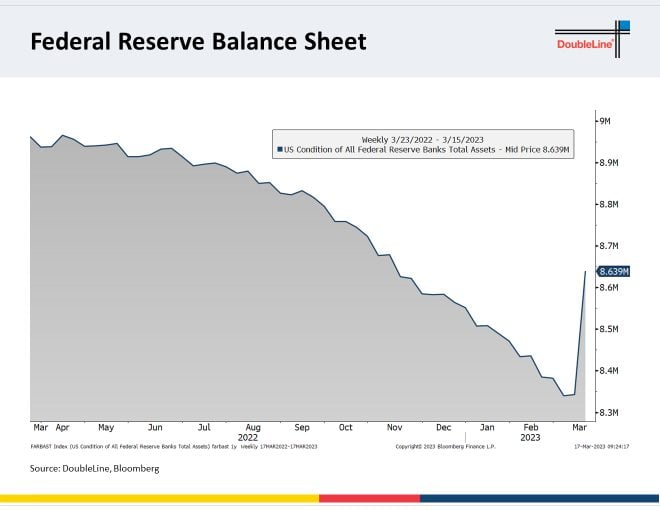

Ovviamente affinché ciò possa accadere davvero dovranno manifestarsi dati di inflazione pubblicati in calo. Oltre a questo molto dipenderà da altri due temi da monitorare con attenzione, come l’aggravarsi di una crisi bancaria e lo stato reale dell’economia Usa e poi Europea. Abbiamo visto come velocemente le banche possono fallire, e però anche come immediatamente in questi casi il supporto della FED e del sistema delle Banche Centrali è rapido ad intervenire. Dopo il fallimento di SVB in una sola settimana era cresciuto il bilancio della FED, e rimbalzi così rapidi li abbiamo visti forse solo durante i migliori momento del quantitative easing:

Market Expectations for Fed Funds Rate

Il ciclo del taglio dei tassi comincerà questa estate.

Market Expectations for Fed Funds Rate

Il ciclo del taglio dei tassi comincerà questa estate.

Federal Reserve Balance Sheet

Il rimbalzo del bilancio della Fed dopo il salvataggio di SVB.

Federal Reserve Balance Sheet

Il rimbalzo del bilancio della Fed dopo il salvataggio di SVB.

Per capire il mercato azionario bisogna partire dall’obbligazionario e dallo studio delle curve dei rendimenti. La curva dei rendimenti invertita ci indica una contrazione, ma in realtà il forte irripidimento indica nettamente una recessione, che però non ha riscontro nei numeri macro che emergono. Come abbiamo capito, notizie negative – ulteriore indebolimento o recessione – potrebbero avvalorare ciò che si aspetta il mercato sulla politica monetaria americana, evidenziato nel penultimo grafico e, di conseguenza anche se con un ritardo di un semestre, la stessa cosa farà poi la BCE.

Nessuno sa cosa avverrà nei prossimi giorni e settimane: l’incertezza è il nostro habitat naturale.

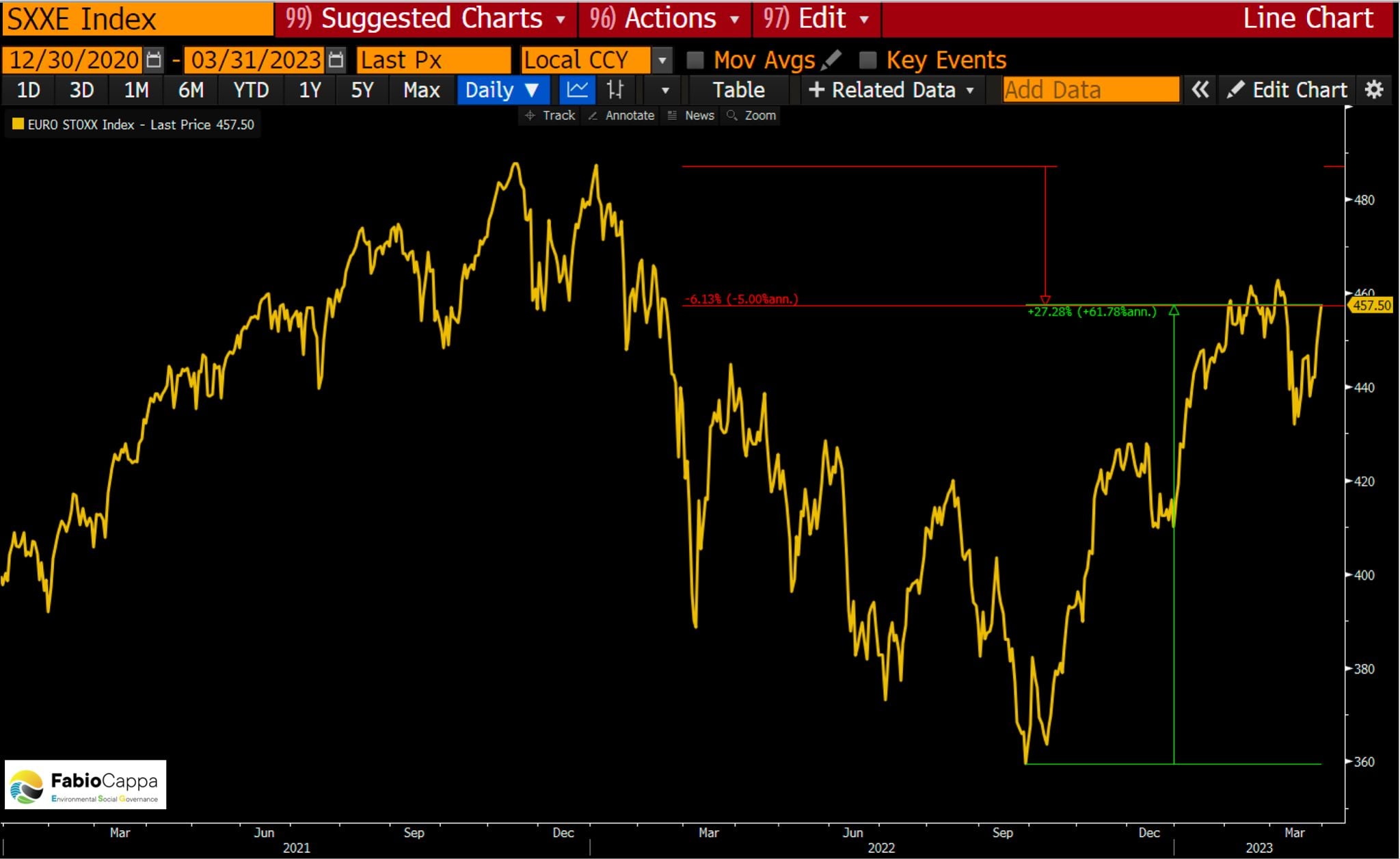

Però di seguito poi troviamo l’Euro Stoxx, l’indice azionario europeo, al + 14% da inizio anno ed il Nasdaq nel 2023 ha già recuperato oltre il 16%:

Andamento dell’Euro Stoxx

L'indice azionario europeo è al + 14% da inizio anno.

Andamento dell’Euro Stoxx

L'indice azionario europeo è al + 14% da inizio anno.

Il mio miglior consiglio da consulente finanziario è quello di esercitare la pazienza. Chi avesse assecondato le proprie paure vendendo nel giugno o ad ottobre del 2022 non sarebbe certo rientrato a gennaio quest’anno, ma forse quando lo S&P sarà già a 5000.

Smorzare le ansie, motivando con analisi e dati oggettivi, probabilmente per chi investe ha molto più valore di un magnifico portafoglio che poi, alla prova della volatilità, viene liquidato. C’è sempre un motivo per non investire, lo sapete? Ma per investire occorre ben altro come avevo delineato in un articolo precedente.

Lo ripeto ancora: investire significa solo comprare due cose, un budget di rischio e tempo. La mia attenzione sui portafogli è rivolta a verificare se il rischio assunto venga adeguatamente remunerato nel tempo che si è stabilito ed, eventualmente e solo quando occorre davvero, apportare piccole modifiche senza cambiare la strategia stabilita. La mia attenzione verso i clienti è invece focalizzata su due altri aspetti: condividere le cose importanti che avvengono sui mercati mantenendo però sempre una certa distanza dalle notizie del momento e, in ultimo, indurre ad avere comportamenti corretti sul mercato, a non fare cioè scelte emotive e, nei momenti negativi come il 2022, ad esercitare la dote della pazienza.