Conviene comprare Nvidia quando crollerà del 20%? Insieme a Palantir, Nvidia è stata una delle azienda tech che meglio ha sfruttato il boom dell’intelligenza artificiale nel 2024, diventando il principale fornitore di hardware per data center e applicazioni AI, con la sua gamma di GPU diventata indispensabile per lo sviluppo di modelli di deep learning e intelligenza artificiale avanzata.

Dopo aver raggiunto a fine novembre un prezzo record di quasi 153$ e con una crescita di quasi il 180% del suo valore in borsa da inizio anno, il titolo ha smesso di crescere, consolidando i progressi accumulati fino ad oggi. Dai massimi storici, ora tratta a un 10% di sconto, ma come accade spesso per le azioni in forte ascesa, ci sono segnali che anticipano una ulteriore correzione di almeno il 20% dal valore attuale.

In questo articolo esploreremo le ragioni dietro un potenziale crollo del 20% delle azioni Nvidia, analizzando le valutazioni attuali, i segnali grafici e le previsioni per il 2025, per valutare la convenienza di un investimento o di rischi nascosti da considerare.

Perché Nvidia può crollare del 20% (almeno)

Nvidia ha registrato una crescita del 94% del fatturato e del 103% degli utili rettificati per azione anno su anno. Questi numeri non tengono conto delle vendite di GPU basate sulla nuova architettura Blackwell che potrebbe diventare il prodotto di punta dell’azienda, aumentando la marginalità.

Tuttavia, il forte trend rialzista degli ultimi anni sta mostrando segnali di debolezza. Il quadro tecnico delle ultime settimane suggerisce che la crescita potrebbe rallentare. Da una parte, sebbene il prezzo delle azioni abbia raggiunto massimi storici a novembre 2024, gli indicatori di momentum, come l’RSI, stanno mostrando una divergenza ribassista. Questo indica che la forza dei compratori sta perdendo slancio e che la fase di trend rialzista potrebbe essere giunta al termine.

Grafico settimanale Nvidia

Fonte Tradingview

Grafico settimanale Nvidia

Fonte Tradingview

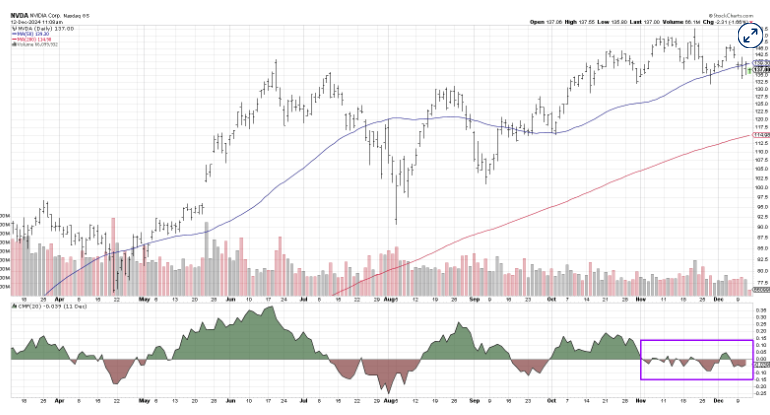

L’analisi grafica evidenzia anche un consolidamento del prezzo tra 132$ e 150$. Sebbene il titolo non abbia ancora registrato un crollo, la mancanza di volume in crescita, indicata dal Chaikin Money Flow vicino alla linea zero, suggerisce una zona di distribuzione.

Grafico Nvidia

Fonte StockCharts

Grafico Nvidia

Fonte StockCharts

Inoltre, la formazione di un potenziale testa e spalle ribassista dai massimi di metà ottobre costringe a monitorare con attenzione il supporto a 132$. Se dovesse dovesse cedere, il titolo potrebbe scivolare verso obiettivi ribassisti che potrebbero portare a un ulteriore calo del 13-14%, con un target che si allinea con la media mobile a 200 giorni e alla trend line tracciata dai minimi di aprile. Se la discesa dovesse effettivamente verificarsi, Nvidia potrebbe vedere un crollo del 20% dai livelli attuali, ma area 110-115$ potrebbe rappresentare una potenziale opportunità di acquisto a sconto.

Conviene comprare Nvidia quando crollerà del 20%?

Per stabilire se conviene comprare Nvidia nel caso di un crollo del 20% occorre analizzare i fondamentali dell’azienda e il contesto macroeconomico di fondo. Nvidia è leader nel settore dei semiconduttori e delle soluzioni per intelligenza artificiale, con una domanda crescente di chip per data center. La sua architettura Blackwell e i prodotti come la GPU H100 continuano dunque a dominare il mercato. Le stime di crescita a lungo termine sono eccezionali, con ricavi previsti per il 2025 che potrebbero superare i 128 $ miliardi, una crescita del 111% rispetto al 2024. In questo scenario, l’eventuale correzione dei prezzi potrebbe offrire un’opportunità di acquisto a prezzi più convenienti. Un ritorno al livello di 110-115$ potrebbe essere interessante per gli investitori di lungo periodo.

Le previsioni per Nvidia nel 2025 sono estremamente promettenti, con il titolo che potrebbe superare i 200$ ad azione. Nell’ultimo report trimestrale, gli utili per azione (EPS) sono saliti del 103%. Con una stima di EPS a 4,43 dollari nel 2026 e un rapporto P/E di 32,1, il titolo potrebbe crescere dell’82% per allinearsi al fair value, arrivando così a 259$, con un upside di quasi il 100% dai livelli attuali.

| DISCLAIMER Le informazioni e le considerazioni contenute nel presente articolo non devono essere utilizzate come unico o principale supporto in base al quale assumere decisioni relative agli investimenti. Il lettore mantiene la piena libertà nelle proprie scelte d’investimento e la piena responsabilità nell’effettuazione delle stesse, poiché egli solo conosce la sua propensione al rischio e il suo orizzonte temporale. Le informazioni contenute nell’articolo sono fornite a mero scopo informativo e la loro divulgazione non costituisce e non è da considerarsi un’offerta o sollecitazione al pubblico risparmio. |