Comunicazione cessione del credito in scadenza il 31 marzo 2021. Ad un giorno dal termine ultimo di trasmissione, l’Agenzia delle Entrate aggiorna le specifiche tecniche e le istruzioni di compilazione.

Comunicazione cessione del credito: nuove istruzioni dall’Agenzia delle Entrate, ad un giorno dalla scadenza del 31 marzo 2021.

Quando ormai è in via di conclusione la fase di predisposizione delle comunicazioni da parte di contribuenti ed intermediari relative alla cessione del credito nell’ambito del superbonus del 110% e dei bonus casa cedibili, l’Agenzia aggiorna le specifiche tecniche.

Il documento che cambia le istruzioni di riferimento è stato pubblicato il 30 marzo 2021. Dal visto di conformità ai limiti di spesa maggiorati per gli immobili danneggiati dal sisma, passiamo di seguito in rassegna le novità.

Comunicazione cessione del credito: nuove istruzioni ad un giorno dalla scadenza del 31 marzo 2021

Contribuenti, amministratori di condominio e professionisti alle prese con le pratiche di cessione del credito dovranno tener conto delle nuove istruzioni operative fornite dall’Agenzia delle Entrate. Il tutto quando manca ormai una manciata di ore alla scadenza, fissata al 31 marzo 2021.

Con un avviso pubblicato il 30 marzo 2021 viene reso noto l’aggiornamento alle specifiche tecniche relative alla comunicazione della cessione del credito per il superbonus e per i bonus casa ordinari.

Cosa cambia rispetto alla precedente versione?

Riportiamo e commentiamo di seguito le novità contenute nelle nuove istruzioni fornite dall’Agenzia delle Entrate.

leggi anche

Superbonus 110%, cessione parziale del credito dopo aver scelto la detrazione: come funziona?

Comunicazione cessione credito per i lavori in condominio, limite di spesa da moltiplicare

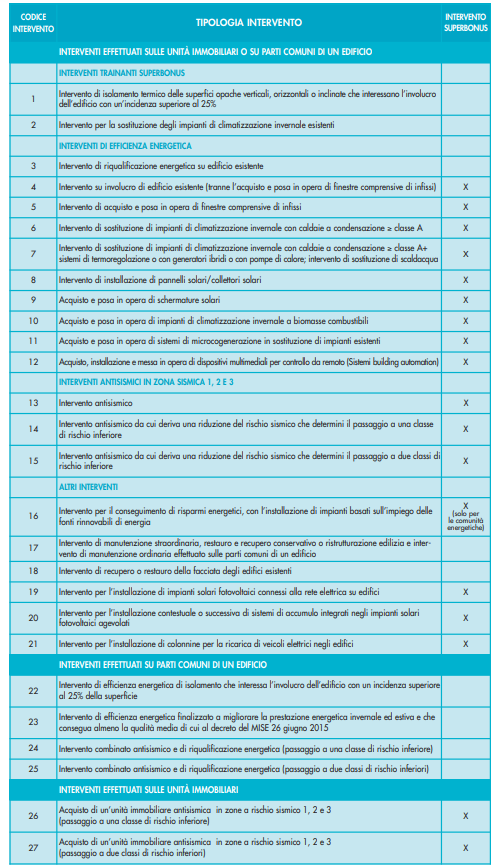

- Per gli interventi condominiali n. 16 e n. 17, il limite di spesa è pari a 96 mila euro moltiplicato per il numero delle unità immobiliari.

Le nuove istruzioni dell’Agenzia delle Entrate sono in questo caso riferite ai:

- lavori di risparmio energetico con contestuale installazione di impianti basati sull’uso di fonti rinnovabili di energia, ammessi al superbonus solo per le comunità energetiche (codice intervento n. 16);

- lavori di manutenzione straordinaria, restauro e recupero conservativo o ristrutturazione edilizia e interventi di manutenzione ordinaria su parti comuni del condominio (codice intervento n. 17).

Comunicazione cessione credito, visto di conformità e asseverazione

- Nel caso in cui sia stata barrata la casella “Superbonus” (oppure la casella “Intervento su immobile con restrizioni edilizie - Superbonus”) per gli interventi trainati n. 19 e n. 20, la compilazione della sezione “ASSEVERAZIONE EFFICIENZA ENERGETICA” è facoltativa (se l’intervento trainante è di tipo “Sismabonus”). Resta confermata la necessità del visto di conformità.

Per i lavori trainati di installazione di impianti solari fotovoltaici e relativi sistemi di accumulo, non è necessario compilare la sezione relativa all’asseverazione dell’efficienza energetica, qualora il lavoro trainante rientri tra quelli ammessi al sismabonus. In ogni caso è obbligatoria l’apposizione del visto di conformità.

leggi anche

Comunicazione cessione credito bonus casa e superbonus, scadenza il 15 aprile: istruzioni e modulo

Comunicazione cessione credito, limiti di spesa aumentati del 50% per i lavori su edifici danneggiati dal sisma

- Il comma 4-quater all’articolo 119 del DL n. 34 del 2020 ha previsto limiti di spesa diversi (aumentati del 50%) per taluni interventi eseguiti sui fabbricati danneggiati da eventi sismici. Per consentire di individuare questi casi, nella comunicazione deve essere indicato il nuovo valore “S” (Sisma) nel campo “Tipologia immobile (T/U)” del riquadro contenente i dati catastali. Pertanto, nel caso in cui in tale campo sia stato indicato il nuovo valore “S” (Sisma) e la comunicazione riguardi gli interventi 1 e 2, oppure gli interventi 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 26 e 27 (e sia stata barrata la casella “Superbonus” o la casella “Intervento su immobile con restrizioni edilizie - Superbonus”, se applicabile), i limiti di spesa/detrazione sono incrementati del 50%. Nel caso di interventi condominiali, la maggiorazione del 50% è applicabile solo se, per tutte le unità immobiliari, è stato indicato il nuovo valore “S” nel campo “Tipologia immobile (T/U)”.

Le nuove istruzioni fornite dall’Agenzia delle Entrate adeguano la comunicazione per la cessione del credito alle novità previste per i comuni danneggiati dal sisma.

Nello specifico, come sopra riportato, i limiti delle spese ammesse all’ecobonus e al sismabonus, sostenute entro il 30 giugno 2022, sono maggiorati del 50% per i lavori effettuati su immobili danneggiati dal sisma.

Le agevolazioni fiscali sono fruibili in alternativa al contributo per la ricostruzione, per tutte le spese necessarie al ripristino dei fabbricati danneggiati, comprese le case diverse dalla prima abitazione, con esclusione degli immobili destinati alle attività.

Comunicazione cessione del credito, controllo da remoto e specifiche su codice fiscale beneficiario detrazione

In chiusura, riportiamo questi due ulteriori istruzioni fornite dall’Agenzia delle Entrate:

- Per l’intervento n. 12 “Acquisto, installazione e messa in opera di dispositivi multimediali per controllo da remoto (Sistemi building automation)” è stato introdotto il limite di detrazione di 15.000 euro per le spese sostenute a decorrere dal 2021.

- Per gli interventi condominiali, il codice fiscale del beneficiario della detrazione cedente) deve essere diverso dal codice fiscale del condominio.

Per agevolare la lettura, alleghiamo un estratto delle istruzioni dell’Agenzia delle Entrate con i codici previsti da ciascun tipologia di intervento: