Entro il 30 novembre, posticipato al 1° dicembre, deve essere versato il secondo acconto IRES con il codice tributo 2002. Ecco chi deve usarlo e istruzioni per compilare il modello F24.

Il codice tributo 2002 deve essere usato per effettuare il versamento della seconda rata dell’acconto Ires 2025. Ecco le istruzioni per compilare il modello F24 e i soggetti passivi che devono versare il tributo.

L’Ires è l’imposta sul reddito delle società, deve essere versata, come la maggior parte delle imposte sui redditi, attraverso un acconto diviso in 2 rate, calcolate sulla base delle imposte versate nell’anno precedente, e il saldo. Per ogni pagamento c’è un codice tributo specifico: il codice tributo 2002 si usa per il versamento della seconda rata dell’acconto Ires.

Gli altri codici tributo sono 2001 per la prima rata dell’acconto e 2003 per il saldo. Il primo acconto in genere deve essere versato entro il 30 giugno di ogni anno, il secondo acconto entro il 30 novembre e, infine, il saldo entro il 30 giugno dell’anno successivo. Nel 2025 il 30 novembre cade di domenica e il pagamento slitta al 1° dicembre 2025.

Come deve essere usato il codice tributo 2002 per il versamento del secondo acconto Ires e come si calcolano gli importi? Ecco tutte le istruzioni anche per la compilazione del modello F24.

Cos’è il codice tributo 2002 e a cosa si riferisce

Il codice tributo 2002 si usa per il versamento della seconda rata dell’acconto Ires in scadenza il 30 novembre (1° dicembre 2025)

L’Ires è un’imposta sui redditi delle società. Prevede l’applicazione di un’aliquota proporzionale al 24%, a differenza dell’Irpef (imposta sul reddito delle persone fisiche) per la quale si applicano aliquote progressive.

Il secondo acconto Ires può essere considerato il più importante. L’acconto Ires, infatti, è pari al 100% dell’imposta dichiarata nell’anno precedente e deve essere versato in una o due rate, a seconda dell’importo:

- unico versamento, entro il 30 novembre, se l’acconto è inferiore a 257,52 euro (sempre con il codice 2002);

- due rate, se l’acconto è pari o superiore a 257,52 euro; la prima pari al 40% entro il 30 giugno (insieme al saldo), la seconda (il restante 60%) entro il 30 novembre.

L’acconto Ires non è dovuto, e quindi si versa solo il saldo, nel caso in cui l’importo dovuto in base ai dati dell’anno precedente sia inferiore a 51,65 euro.

A cosa serve e quando si usa il codice tributo 2002 Ires

Il codice tributo 2002 si usa per pagare l’Ires e in particolare la seconda rata dell’acconto Ires.

L’acconto Ires viene calcolato in base a quanto versato nell’anno di imposta precedente. Nel caso in cui i soldi versati per l’acconto, prima e seconda rata, siano superiori rispetto al saldo effettivo, gli importi possono essere usati come credito di imposta.

La base imponibile dell’imposta è rappresentata dagli elementi attivi del reddito prodotto, ad esempio, per le società è rappresentato dall’utile o dalla perdita di esercizio risultanti dal bilancio. A questa devono essere applicate deduzioni e detrazioni stabilite in base alle normative fiscali.

Per gli enti non commerciali devono essere sommati tutti i redditi dell’ente e anche in questo caso devono essere portati in deduzione o detrazione gli elementi passivi.

Per società ed enti commerciali non residenti la base imponibile è data dal reddito complessivo rappresentato da tutti i redditi prodotti in Italia. La base imponibile si determina come somma dei redditi delle diverse categorie reddituali, tra cui il reddito d’impresa prodotto tramite stabile organizzazione in Italia.

Codice tributo 2002 Ires, chi lo usa e dove inserirlo

Il codice tributo 2002 deve essere usato dai soggetti passivi Ires (imposta sul reddito delle società) si tratta di:

- società di capitali residenti;

- enti commerciali e non commerciali residenti;

- società e gli enti di ogni tipo, con o senza personalità giuridica, non residenti;

- trust, residenti o non residenti;

- organismi di investimento collettivo del risparmio (OICR) istituiti in Italia.

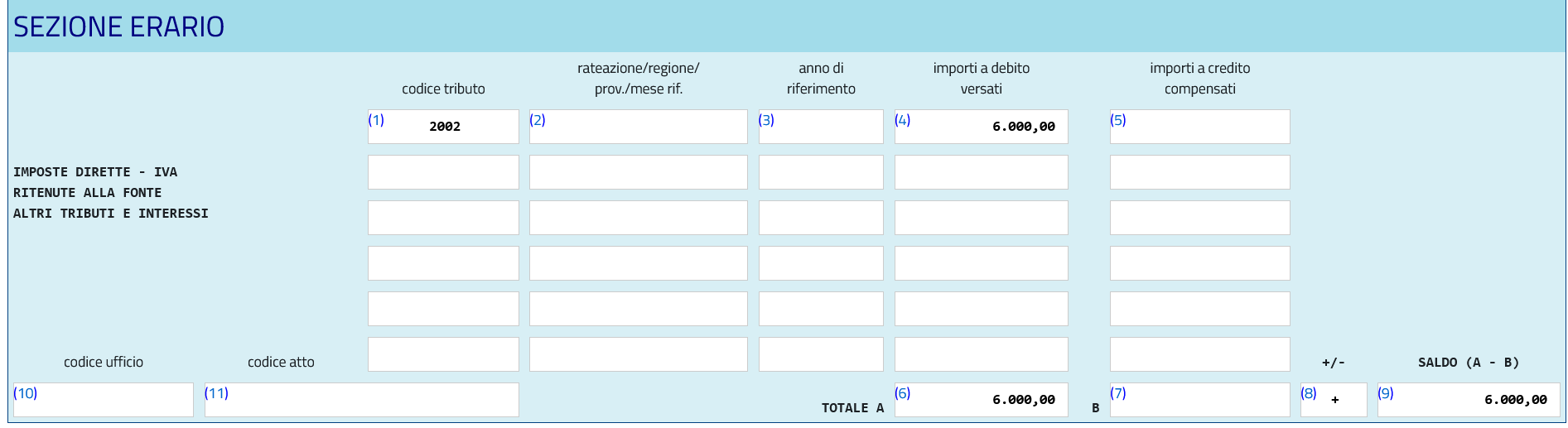

Il codice tributo 2002 deve essere inserito nel modello F24 nella sezione “Erario”, al quadro “IMPOSTE DIRETTE – IVA- RITENUTE ALLA FONTE-ALTRI TRIBUTI E INTERESSI”.

Il versamento può essere effettuato utilizzando i servizi “F24 web” o “F24 online” dell’Agenzia delle Entrate, attraverso i canali telematici Fisconline o Entratel oppure attraverso l’home banking del proprio istituto di credito, infine, tramite intermediario abilitato.

F24 come compilarlo con il codice tributo 2002

Il codice tributo 2002 per il versamento della seconda rata dell’acconto deve essere inserito nella sezione “Erario” del modello F24.

Per il 2025 la scadenza del 30 novembre slitta perché si tratta di una domenica, quindi deve essere versato entro il 1° dicembre 2025. Ecco le istruzioni per compilare correttamente il modello F24.

Istruzioni F24, codice tributo 2002 Ires

Istruzioni F24, codice tributo 2002 Ires

Istruzioni F24, codice tributo 2002 Ires

Istruzioni F24, codice tributo 2002 Ires

Nel campo “codice tributo” deve essere inserito il codice tributo 2002.

Il campo “rateazione” non deve essere compilato.

Nel campo “anno di imposta” deve essere inserito l’anno per il quale si versano gli acconti.

Nel campo “importi a debito versati” si indica l’importo da versare.

Nel campo “TOTALE A” si indica la somma degli importi inseriti nella sezione Erario del modello F24.

Nella sezione “TOTALE B” la somma degli importi a credito indicati nella Sezione Erario. Il campo non deve essere compilato se non sono presenti importi a credito.

Nel campo “+/-“ indicare con il segno “+” il caso in cui il totale A è maggiore del totale B e “-“ in caso contrario.

Infine, deve essere compilata la sezione SALDO (A - B) in cui si indica il saldo (TOTALE A - TOTALE B).

Ultime novità Ires 2025

Quali sono le novità del 2025 per il versamento del secondo acconto Ires?

Anche quest’anno è stata presentata la proposta di versamento dell’acconto di novembre a rate, ma per ora c’è il No del ministro Giorgetti per esigenze di cassa. La porta non è però stata del tutto chiusa.

Nel caso in cui dovessero essere reperiti fondi per la rateazione degli importi delle imposte sui redditi, tra cui Irpef e Ires e imposta sostitutiva versata dai forfettari, potrebbe ancora essere disposto il pagamento a rate.

Ricordiamo, infine, che per l’anno di imposta 2025 è in vigore l’Ires premiale, cioè la riduzione dell’aliquota Ires dal 24% al 20% per le società che non distribuiscono utili e li investono in occupazione e beni strumentali.