BlackRock Investment Institute: Dal 2020-2021 i rendimenti dei titoli di Stato hanno registrato un rialzo generalizzato negli Stati Uniti, in Europa e in Giappone. Come muoversi?

Bond e rendimenti: dai Titoli di Stato del Giappone arriva un messaggio ben preciso.

A farlo notare è BlackRock Investment Institute, nell’ambito di un commento più ampio dedicato al trend dei rendimenti nel mercato mondiale dei bond. Trend che è condizionato, ovviamente, dalle aspettative sulle decisioni sui tassi di interesse che saranno adottate in futuro dalle banche centrali. In un contesto macro, va sottolineato, caratterizzato dall’ansia per l’inflazione, rinfocolata dagli effetti della guerra USA-Iran.

BlackRock ricorda che è già da un po’, con la pandemia del Covid 19 che a quanto pare ha fatto da spartiacque, che i rendimenti mondiali dei bond sovrani stanno puntando verso l’alto: “Dal 2020-2021 i rendimenti dei titoli di Stato hanno registrato un rialzo generalizzato negli Stati Uniti, in Europa e in Giappone”, si legge nell’analisi del gigante americano del risparmio gestito.

E, nell’ultimo periodo, è stato in particolare “il recente repricing delle aspettative sulla politica monetaria americana”, con il cambio di guardia alla Fed ora di Kevin Warsh, a “rappresentare un ulteriore catalizzatore”.

Il caso dei Titoli di Stato del Giappone, condizionati da repricing attese tassi Fed, ma non solo

Le conseguenze non si sono fatte attendere: “I rendimenti più alti dei Treasuries e il dollaro più forte hanno esercitato una nuova pressione (ribassista) sullo yen, rendendo più sfidante il processo graduale di normalizzazione (dei tassi del Giappone) da parte della Bank of Japan e facendo salire ulteriormente i rendimenti dei Titoli di Stato giapponesi (JGB)”.

La performance, ha fatto notare BlackRock, è stata amplificata dal contesto macro del Giappone, ovvero dalle aspettative di un’inflazione più alta e dai timori per la politica fiscale espansiva lanciata dal governo di Sanae Takaichi.

Proprio dai bond giapponesi, ha sottolineato BlackRock, è arrivata così un’indicazione che gli investitori che puntano sul mercato dei bond sovrani devono considerare. Quale? Intanto, la presenza di un fenomeno che potremmo chiamare New Normal.

BlackRock sui bond sovrani: nuovo regime tassi più elevati confermato dal Giappone

Così BlackRock Investment Institute nel suo Weekly market commentary:

“Il significativo riposizionamento delle aspettative sui tassi della Federal Reserve, avvenuto negli ultimi sei mesi, ha avuto effetti che sono andati oltre i mercati statunitensi. Il Giappone ne è un esempio emblematico: i rendimenti dei Titoli di Stato decennali hanno testato i livelli più elevati degli ultimi trent’anni, mentre lo yen si è deprezzato fino ai minimi dal 1986. Il nuovo regime di tassi d’interesse più elevati, delineato nel nostro Midyear Outlook, sta creando condizioni più favorevoli per la generazione di reddito stabile e duraturo. Tuttavia, la selettività resta un elemento imprescindibile”.

L’allineamento dei rendimenti dei bond giapponesi a quelli dei Titoli di Stato di Europa e Stati Uniti è un dato di fatto.

BlackRock ha fatto riferimento al movimento dei tassi forward di lungo termine impliciti nella curva dei JGB - ovvero alle aspettative del mercato sui tassi di interesse futuri in Giappone, che vengono calcolate sulla base dei rendimenti attuali dei titoli di stato giapponesi - e che oggi oscillano attorno al 5%, rispetto al 6% circa degli Stati Uniti, al 5,3% in Francia, al 5,5% in Australia e al 6,5% nel Regno Unito.

Perfino il Giappone, insomma, o meglio i suoi Titoli di Stato, “che si sono messi spesso in evidenza per essere una sorta di outsider, a causa di decenni di deflazione e di politica monetaria ultra accomodante, ora sono scambiati ampiamente in linea con le controparti dei mercati avanzati”.

E proprio il loro caso porta BlackRock Investment Institute a scrivere che i JGB “rafforzano la nostra view, secondo cui il reset dei rendimenti globali è reale e significativo”.

A cosa devono guardare gli investitori interessati al reddito fisso

Dunque, cosa significa per gli investitori che si chiedono se puntare o meno sui Titoli di Stato?

BlackRock risponde:

“I rendimenti più alti hanno riportato il reddito obbligazionario al centro delle opportunità di investimento. Gli investitori non sono più costretti a replicare ampi indici obbligazionari né ad allungare significativamente la duration per ottenere rendimenti interessanti.

Detto questo, nelle scelte di investimento, la cautela è sempre d’obbligo. Soprattutto, è bene ricordare che “non tutte le fonti di reddito presentano lo stesso valore”.

Di conseguenza, la “domanda chiave è se gli investitori siano compensati in modo adeguato per i rischi che corrono”.

In tal senso, BlackRock Investment Instituite risfodera l’esempio, ancora, del Giappone: “Il Giappone rappresenta un caso particolarmente significativo” dal momento che, se è vero che “l’approccio graduale della Bank of Japan nel processo di normalizzazione monetaria ha contribuito a mantenere relativamente ordinato il repricing globale dei tassi, la continua crescita delle posizioni corte (ovvero scommesse short) sullo yen merita un attento monitoraggio”.

Titoli di Stato Giappone? Attenzione allo yen, al suo ruolo nel carry trade e a decisioni tassi Bank of Japan

Gli analisti hanno ricordato il ruolo cruciale della valuta del Giappone, ovvero dello yen: “Lo yen rimane infatti una delle principali valute di finanziamento per le operazioni di carry trade a livello globale”. Un dato di fatto che invita tuttavia a fare più di una riflessione.

“Sebbene l’aumento dei rendimenti dei JGB abbia ridotto l’attrattività dello yen come valuta di funding rispetto al passato - attenuando il rischio di un nuovo episodio di carry squeeze analogo a quello osservato nel 2024 (visto che meno carry trade vengono aperti, minore è il rischio che debbano essere chiusi tutti insieme) - un’eventuale accelerazione inattesa nella normalizzazione della politica monetaria della BOJ (Bank of Japan) potrebbe innescare una rapida chiusura di tali posizioni, con effetti di propagazione sull’intero sistema finanziario globale”.

Il rischio porta BlackRock a preferire così, guardando al Giappone, l’azionario, dunque la Borsa di Tokyo, ai bond governativi, come si legge nel commento: “Continuiamo a vedere uno scenario più costruttivo per le azioni giapponesi, sulla scia di un’economia che emerge da decenni di deflazione e a fronte di una Bank of Japan che normalizza la politica monetaria (alzando i tassi) in modo graduale”.

Mercato mondiale dei bond: “maggiori opportunità oggi per generare reddito”

Tornando al mercato globale dei bond, BlackRock Investment Institute fa notare che “i rendimenti più alti hanno modificato anche il ruolo del bond governativi (Titoli di Stato) nei portafogli di investimento”. Ovvero, “l’incertezza più alta sull’inflazione, i costi di finanziamento più alti dei governi e l’aumento dei premi a termine significano che (i bond sovrani) non forniscono più più la stessa capacità di protezione durante le fasi di risk-off”.

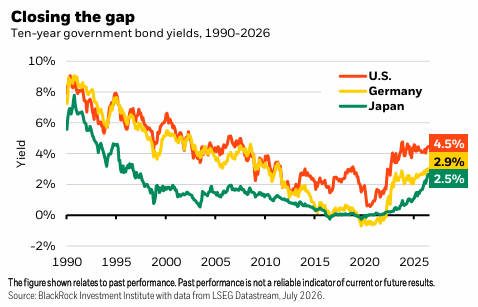

Occhio alla seguente tabella che riassume il trend dei rendimenti dei Titoli di Stato del Giappone (JGB), USA (Treasury) e della Germania (Bund) nel periodo compreso tra il 1990 e il 2026.

Il grafico di BlackRock Investment Institute sul trend dei rendimenti dei bond di Giappone, USA, Germania

Dal 2020-2021 i rendimenti dei titoli di Stato hanno registrato un rialzo generalizzato negli Stati Uniti, in Europa e in Giappone. Il trend dei rendimenti a 10 anni dal 1990 al 2026. Grafico BlackRock Investment Institute.

Il grafico di BlackRock Investment Institute sul trend dei rendimenti dei bond di Giappone, USA, Germania

Dal 2020-2021 i rendimenti dei titoli di Stato hanno registrato un rialzo generalizzato negli Stati Uniti, in Europa e in Giappone. Il trend dei rendimenti a 10 anni dal 1990 al 2026. Grafico BlackRock Investment Institute.

Allo stesso tempo, “gli investitori dispongono oggi di un ventaglio molto più ampio di opportunità per generare reddito. Le nostre analisi evidenziano che oltre l’80% dell’universo globale del reddito fisso offre oggi rendimenti superiori al 4%, rispetto ad appena il 6% di cinque anni fa”.

BlackRock conclude sottolineando come sia importante adottare sempre il principio della selettività:

“Il Bloomberg Global Aggregate Bond Index presenta un rendimento del 3,8% con una volatilità del 5,1%, mentre un portafoglio di strategie income equamente ponderato offre un rendimento del 5,5% con una volatilità inferiore, pari al 4,3%. Un dato che rafforza la validità di un approccio maggiormente selettivo”.

Non solo bond, cosa preferisce BlackRock Investment Institute in questo momento tra i vari asset

Ma quali sono le preferenze di BlackRock tra i vari bond sovrani, sia dei mercati avanzati che dei mercati emergenti? “Tra i Titoli di Stato governativi, preferiamo il tratto breve e intermedio delle curve dei rendimenti statunitensi ed europei, oltre ad alcune obbligazioni governative selezionate dei mercati emergenti in valuta locale, dove il repricing dei tassi è stato significativo e i fondamentali risultano in miglioramento”.

Al di là dei bond sovrani, gli analisti del colosso del risparmio gestito guardano al “credito investment grade selezionato, all’high yield di migliore qualità e al direct lending”.

La conclusione di BlackRock è la seguente:

“Il rialzo dei rendimenti ha riportato il reddito obbligazionario tra le principali opportunità di investimento. Tuttavia, in un contesto di tassi strutturalmente più elevati, la ricerca di rendimento deve essere accompagnata da un’attenta selezione degli strumenti, privilegiando i segmenti di mercato nei quali il premio riconosciuto remunera adeguatamente i rischi assunti dall’investitore”.