Stando alla Reuters, l’Eurotower intenderebbe scoraggiare con nuove regole ex post il «parcheggio» di riserve bancarie delle aste TLTRO. Colpendo contemporaneamente net interest income e collaterale

The ultimate design is going to hurt banks, and that is very much our intention. Non pensiate che questa frase sia stata pronunciata da un irriducibile bolscevico, perché vi sbagliereste di grosso. Stando a quanto riportato da Reuters,

ECB closing in on rule change to shave banking profits, sources say https://t.co/gpN3fTbJEw pic.twitter.com/goK46VuxZs

— Reuters (@Reuters) October 13, 2022

il soggetto intenzionato a far del male alle banche sarebbe la Bce. Certo, il fatto che non più tardi di ieri Christine Lagarde abbia rispolverato i libri del primo anno di economia e, definizione ciclica alla mano, abbia dichiarato che l’eurozona non è in recessione può spiegare questa mossa. Ma si resta comunque nell’ambito psichiatrico. O dell’etica del sacrificio espiatorio dei kamikaze.

Perché con il Fondo Monetario che ha appena tagliato le stime di crescita (già revisionate con ponderazione a crisi energetica e inflazione solo lo scorso luglio) di Germania e Italia, confermando la recessione di entrambe le economie nel 2023, un azzardo sul sistema bancario equivale a credit crunch garantito. E questo grafico

Andamento della vendita di escavatori sul mercato cinese

Fonte: Bloomberg

Andamento della vendita di escavatori sul mercato cinese

Fonte: Bloomberg

suggerisce implicitamente come l’FMI entro fine anno sarà costretto a un ulteriore ribasso, visto che il dato di vendita degli escavatori in Cina, sceso del 25% su base annua a settembre, ci dice come il combinato di rallentamento globale e necessità di ridimensionare la bolla del comparto immobiliare stia spingendo alla contrazione persino l’unico Paese la cui Banca centrale può permettersi di iniettare liquidità. E non drenarla attraverso il rialzo dei tassi.

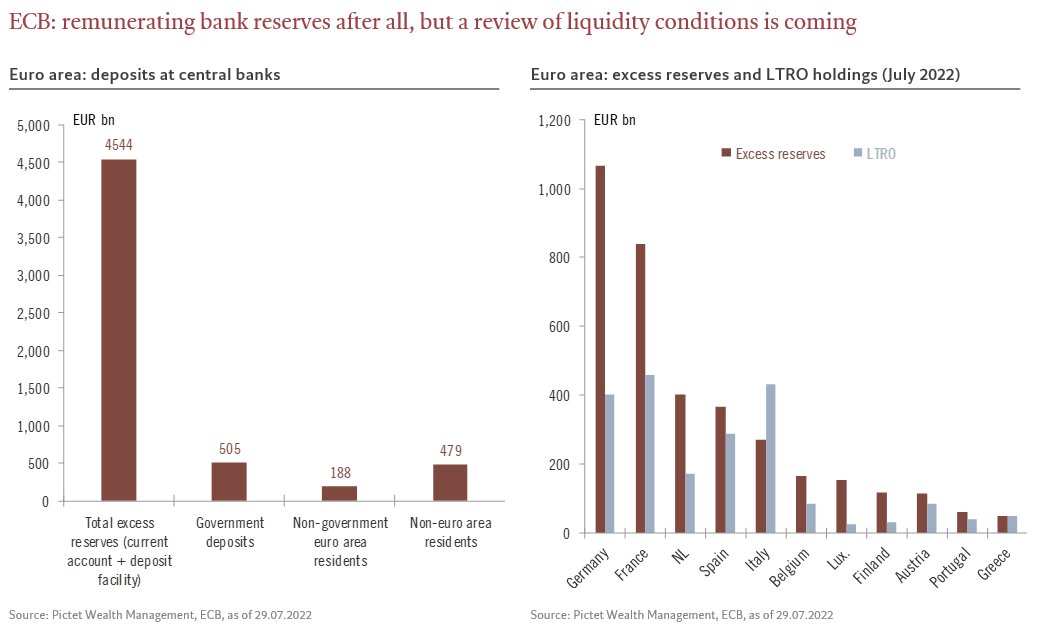

Ma ecco che questo altro grafico

Andamento di controvalore e deposito delle riserve bancarie dell’eurozona

Fonte: Pictet/Bce

Andamento di controvalore e deposito delle riserve bancarie dell’eurozona

Fonte: Pictet/Bce

mostra a quale geniale piano stiano lavorando i tecnici della Bce, contestualizzandone il quadro di intervento a dir poco esplosivo: di fatto, i 2,1 trilioni di euro di prestiti a tassi bassissimi o addirittura negativi ottenuti dalle banche europee attraverso le aste di rifinanziamento T-LTRO subiranno una drastica revisione nella possibilità di parcheggio presso la stessa Banca centrale, un mezzo utilizzato dagli istituti di credito europei per ottenere un interesse a rischio zero.

Insomma, finché i tassi erano a zero quella liquidità restava nelle riserve bancarie in attesa di tramutarsi in attivi per operare da booster della ripresa. Almeno nelle intenzioni. Ma ora che i tassi stanno crescendo rapidamente, ecco che quella liquidità finisce giocoforza nella facility overnight dell’Eurotower, dove vengono appunto remunerati in base all’attuale tasso di deposito e in regime risk-free rispetto ai marosi di mercato.

Come cambierà il modello? Stando alla fonte anonima di Reuters, intercettata negli Usa a latere delle riunioni annuali di FMI e Banca Mondiale, i piani di intervento cui stanno lavorando i tecnici erano inizialmente cinque, ridotti ora a tre. E destinati a essere presentati al mercato già al prossimo board Bce del 27 ottobre: Siamo molto vicini a un accordo e la decisione verrà comunicata presto, poiché non riteniamo esista alcun beneficio di un’attesa prolungata, ha chiosato la gola profonda.

Traduzione? E meno di alchimie da premio Nobel, le banche si troveranno ad affrontare un calo drastico rispetto alle programmazioni di bilancio relativa al net interest income, mentre il mercato patirà un conseguente inasprimento della scarsità di collaterale disponibile. Potenzialmente, un mix letale. Poiché quanto sta accadendo alla Bank of England dimostra come le margin calls non inviino piccioni viaggiatori di preavviso: arrivano, all’improvviso.

E travolgono tutto ciò che non si è messo al riparo.

E con la Banca centrale britannica che proprio in queste ore è costretta a un balletto sul filo del trapezista per non scontentare le attese del mercato rispetto a un prolungamento del programma di acquisto oltre la deadline di domani, pur mantenendo ufficialmente la sua impostazione di limitatezza temporale del sostegno, inviare un simile impulso di incertezza al sistema bancario europeo sembra spalancare la strada a due sole spiegazioni. O alla Bce albergano geni incompresi o qualcuno, fiutata l’aria, vuole giocare la carta del populismo pauperista e anti-bancario per pararsi le spalle.