Pubblicato il terzo bollettino economico del 2025 della Banca d’Italia, che ha messo in evidenza ul forte calo dei rendimenti dei BTP e dello spread.

Nel terzo bollettino economico del 2025, Bankitalia ha confermato i forti progressi compiuti dallo spread BTP-Bund a 10 anni che, dopo avere già sorpreso lo stesso governo Meloni scendendo sotto la soglia psicologica di 100 punti base, ha bucato anche quota 90 punti, riflettendo il forte calo dei rendimenti.

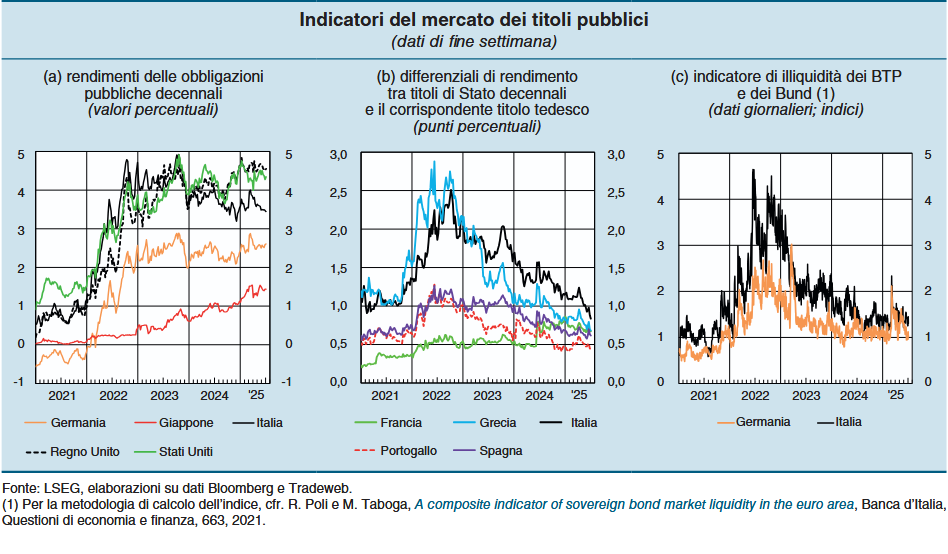

Spread giù con forte calo rendimenti, -41 pb nel secondo trimestre con regalo rating

“ Il rendimento dei titoli pubblici italiani sulla scadenza decennale è diminuito fortemente di 41 punti base (nel corso del secondo trimestre) al 3,44 per cento, anche in virtù di valutazioni più favorevoli da parte di alcune agenzie di rating”, ha fatto notare Bankitalia, riferendosi al premio che il debito pubblico italiano ha ricevuto in particolare da S&P Global, che lo scorso 11 aprile ha migliorato, dopo oltre sette anni, la propria valutazione del merito di credito dell’Italia nel lungo periodo.

Riferimento anche all’agenzia Moody’s, che il 23 maggio ha poi confermato il rating dell’Italia, migliorando tuttavia l’outlook da “stabile” a “positivo”.

Guardando all’altro lato dello spread, ovvero ai rendimenti dei Bund tedeschi, Bankitalia ha fatto notare che il “ titolo tedesco è rimasto sostanzialmente invariato ”, fattore che ha contribuito dunque alla contrazione dello spread BTP-Bund a 10 anni.

Spread BTP-Bund capitola fino a 85 punti base, ai minimi degli ultimi 15 anni

Risultato: lo spread BTP-Bund a 10 anni “si è contratto di 39 punti base, collocandosi a circa 85 punti base, sui valori più bassi degli ultimi 15 anni”.

Palazzo Koch ha messo in evidenza che il trend ribassista ha interessato anche gli altri spread: “Anche i differenziali di rendimento dei titoli dei principali paesi dell’area si sono ridotti, seppure in misura inferiore”, facendo notare anche che “ la volatilità implicita nei contratti derivati sul titolo decennale italiano è diminuita, mantenendosi su livelli contenuti nel confronto storico, e le condizioni di liquidità sono rimaste stabili”.

Guardando all’area euro nel suo complesso, la Banca d’Italia ha fatto notare la resilienza dimostrata dai bond sovrani del blocco, con la domanda che “ non ha risentito del quadro di grande incertezza internazionale ”.

Sotto i riflettori il fatto che, “a differenza di quanto solitamente avveniva durante i periodi di turbolenza, i rendimenti sono scesi in Grecia, Italia, Portogallo e Spagna, a fronte di un progressivo consolidamento dei rispettivi conti pubblici in una fase in cui in Germania si prevede invece un aumento della spesa”.

Il trend dei rendimenti dei BTP e degli altri titoli di Stato

Nel Bollettino economico la performance dei Titoli di Stato italiani ed esteri e degli spread nel corso del secondo trimestre. (Fonte LSEG, elaborazioni su dati Bloomberg e Tradeweb).

Il trend dei rendimenti dei BTP e degli altri titoli di Stato

Nel Bollettino economico la performance dei Titoli di Stato italiani ed esteri e degli spread nel corso del secondo trimestre. (Fonte LSEG, elaborazioni su dati Bloomberg e Tradeweb).

Ma attenti ai Treasury USA e ai Titoli di Stato del Giappone

Diverso il caso dei Treasury, ovvero dei Titoli di Stato americani ma anche del debito giapponese.

Di fatto, in generale, dalla prima decade di aprile i rendimenti dei titoli di Stato decennali hanno mostrato elevata volatilità collocandosi nei primi quattro giorni di luglio su un livello più alto di 5 punti base negli Stati Uniti e di 17 punti in Giappone.

Sempre rispettivamenTe negli USA e in Giappone i rendimenti sulla scadenza a 30 anni hanno segnato rialzi di circa 10 e 35 punti base, “ sospinti in entrambi i paesi dai crescenti timori sulle prospettive dei conti pubblici ”.

In particolare per i Treasury le preoccupazioni si sono “ intensificate nella seconda metà di maggio, generando un forte aumento del premio a termine, a seguito della revisione al ribasso del merito di credito sovrano da parte dell’agenzia di rating Moody’s e dell’approvazione da parte della Camera dei Rappresentanti di un progetto di legge di bilancio che ha alimentato aspettative di un ulteriore significativo incremento del deficit”.

La Banca d’Italia ha riassunto quanto avvenuto, sottolineando che “nelle settimane successive i rendimenti si sono ridotti anche a seguito di attese di un orientamento più accomodante della Federal Reserve, riportandosi su valori comparabili a quelli della prima decade di aprile”.

Occhio al caso del Giappone, dove “ sono emersi segnali di una minore capacità degli investitori istituzionali di assorbire le emissioni sulle scadenze più lunghe, in un contesto di ampia offerta netta di titoli e di elevata incertezza sulle politiche macroeconomiche, nonché sulle prospettive fiscali” del Paese.

Bankitalia ha riassunto il sentiment presente sui mercati finanziari internazionali parlando dell’ “ incertezza indotta dalle tensioni commerciali ”, che hanno portato gli investitori globali a ridurre la loro esposizione verso alcune attività in dollari.

Confermata la crisi del dollaro USA, con il recente andamento del tasso di cambio euro-dollaro EUR-USD che, secondo Bankitalia, “potrebbe segnalare una minore propensione degli investitori a detenere alcune attività denominate in dollari e una maggiore diversificazione da parte degli investitori internazionali ”.

Per quanto concerne il caso specifico dell’Italia, nel bollettino economico della Banca d’Italia si legge che nel primo trimestre è “proseguita la crescita dell’attività economica, sostenuta principalmente dalla domanda interna” e che “ il PIL sarebbe cresciuto anche nel secondo trimestre, ma in misura lievemente più contenuta; vi avrebbe contribuito la dinamica ancora positiva dei consumi – che sono sospinti dall’aumento del potere d’acquisto e dalle condizioni favorevoli nel mercato del lavoro – e degli investimenti, che tuttavia risentono del basso clima di fiducia e dell’elevata incertezza”.

leggi anche

BTP e non solo, brutte notizie in arrivo

Argomenti