Ora che sulle trimestrali delle banche italiane il sipario è ufficialmente calato, lo si può dire a gran voce: il 2024 è stato un altro anno record per il settore bancario made in Italy, che si è messo di nuovo in evidenza con una crescita solida degli utili e con una pioggia (e promesse varie) di dividendi.

Già protagoniste assolute di Piazza Affari con le grandi partite di risiko aperte - l’OPS lanciata da UniCredit su Banco BPM, ancora prima l’OPA annunciata da quest’ultima sulla controllata Anima Holding, l’OPS presentata da MPS-Monte dei Paschi di Siena su Mediobanca e l’OPS di BPER sulla Banca Popolare di Sondrio gli istituti di credito italiani, anche quelli più sensibili alle variazioni dei tassi di interesse dell’area euro decise dalla BCE, hanno dimostrato di riuscire a sfornare profitti e dividendi di tutto rispetto, annunciando anche guidance improntate all’ottimismo.

Tanto che, stando a quanto ha calcolato Reuters, le sei principali banche italiane - al top Intesa SanPaolo, che di recente si è messa in evidenza per la pietra miliare degli 80 miliardi di capitalizzazione raggiunta - hanno concluso il 2024 riportando utili netti in crescita del 7,6% su base annua, a 24,3 miliardi di euro, a dispetto dei tagli dei tassi varati dalla Banca centrale europea che, nel corso del 2024, sono stati in tutto quattro (il quinto è stato annunciato alla fine di gennaio 2025). Non solo: sempre per le sei BIG i ricavi sono aumentati del 5,8% su base annua a 69 miliardi di euro: di questi, 40 miliardi sono arrivati proprio dalla voce di bilancio che si temeva avrebbe particolarmente sofferto in un contesto di allentamento della politica monetaria da parte della BCE, ovvero quella dell’NII (net interest income, margine netto di interesse, differenza tra i tassi applicati sui prestiti da parte delle banche e i tassi sui depositi). Molto bene anche le commissioni nette incassate con l’erogazione di servizi e altre transazioni, ammontate a 23,5 miliardi di euro.

Non sono mancati annunci a sorpresa su utili, ricavi, ma anche nuove partite aperte su un altro campione di Borsa,, in un momento in cui alcune di queste banche stanno giocando in alcuni dossier di M&A la carta dei dividendi. Alcune prede ambite hanno colto inoltre l’occasione della pubblicazione delle trimestrali per ribadire i loro no alle offerte pubbliche di scambio che le hanno messe nel mirino. Detto questo, il capitolo 2024 ora è ufficialmente chiuso e la domanda è su quali banche puntare i fari, a fronte di un futuro molto incerto anche per la stessa direzione dei tassi di interesse impostata dalla Banca centrale europea. Ci sono inoltre alcuni istituti di credito che, probabilmente, non hanno fatto del tutto i conti con l’oste.

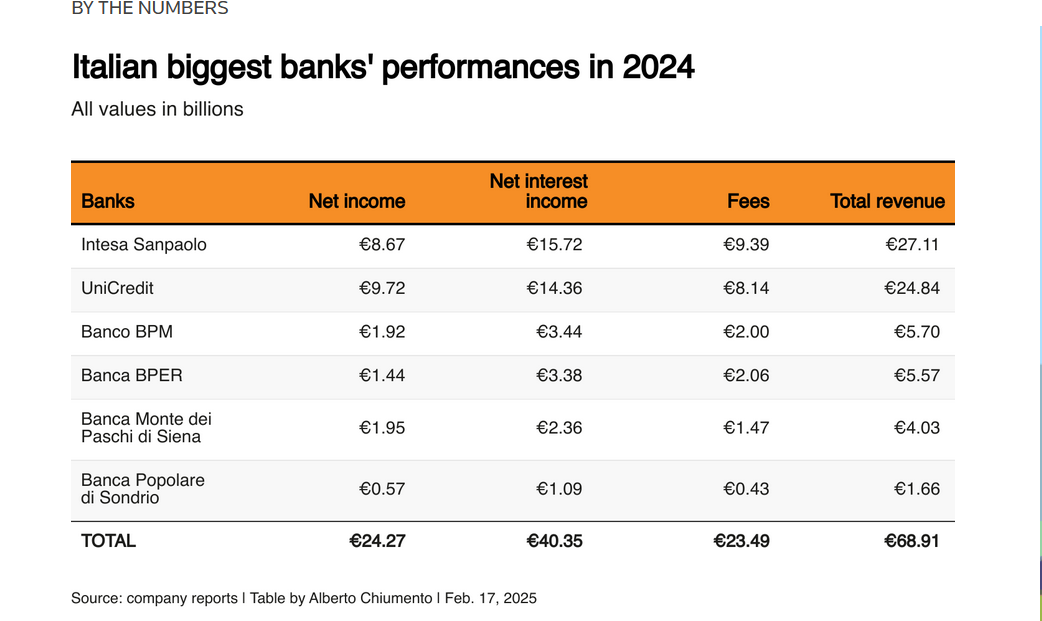

Utili, ricavi, commissioni, margini di interesse delle principali banche italiane

I numeri ancora brillanti dei conti delle principali banche italiane, UniCredit, Intesa SanPaolo, MPS, Banco BPM, Bper, Banca Popolare di Sondrio, sono tutti riassunti in una tabella stilata da Reuters.

Utili netti record nel 2024 per le sei principali banche italiane

Utili netti, margini netti di interesse, commissioni e ricavi delle sei principali banche italiane: Intesa SanPaolo, UniCredit, Banco BPM, BPER, MPS-Monte dei Paschi di Siena e Popolare di Sondrio. (Fonte Reuters)

Utili netti record nel 2024 per le sei principali banche italiane

Utili netti, margini netti di interesse, commissioni e ricavi delle sei principali banche italiane: Intesa SanPaolo, UniCredit, Banco BPM, BPER, MPS-Monte dei Paschi di Siena e Popolare di Sondrio. (Fonte Reuters)

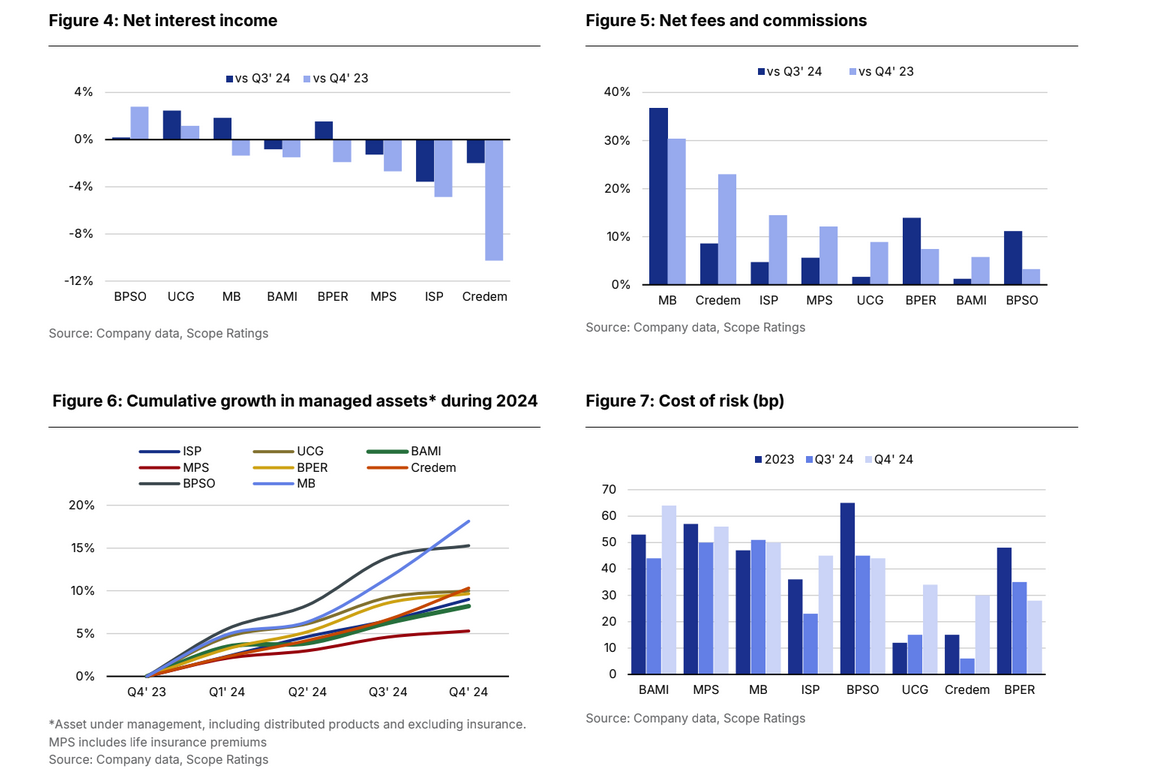

Di risultati, in modo particolare di profitti record, ha parlato anche un report di Scope Ratings, dedicato al settore bancario italiano, pur menzionando il calo del margine netto di interesse nel corso del quarto trimestre del 2024. “Il margine d’interesse ha iniziato a calare a causa della riduzione dell’Euribor (-56 bps nel Q4 2024), riducendo i guadagni sulle attività di prestito”.

Dall’altro lato le banche hanno beneficiato della “crescita delle commissioni (+11% degli asset in gestione nel 2024)”, che “ha compensato il calo dei margini, con Mediobanca in forte espansione nell’advisory e corporate banking”.

Il report di Scope Ratings si è concentrato sul trend di otto Big del credito, ovvero su Intesa Sanpaolo, UniCredit, Banco BPM, Banca Monte dei Paschi di Siena, BPER Banca, Mediobanca, Credem e Banca Popolare di Sondrio, facendo notare che, in media il ritorno sul capitale proprio ROAE (return on average equity) si è attestato nel corso del quarto trimestre del 2024 all’11,2%, decisamente al di sotto rispetto al 16,6% del trimestre precedente e al 17,3% del quarto trimestre del 2023.

Scope ha spiegato il trend con la presenza di oneri straordinari, prevalentemente con i costi di ristrutturazione che le banche italiane hanno sostenuto per rafforzare la futura redditività.

Tornando all’NII, margine netto di interesse, in media questa voce di bilancio è stata inferiore del 2,4% su base annua, sebbene con qualche variazione a seconda delle banche prese in esame. Per esempio, “ Popolare di Sondrio e UniCredit sono state le uniche due banche ad assistere a una crescita su base annua (dell’NII)”.

leggi anche

Le banche europee fanno un importante annuncio. Ecco perché dovresti correre al bancomat

Banche italiane troppo ottimiste? Attente a queste tre

Detto questo, “ le previsioni delle banche su un altro anno di profitti elevati nel 2025 potrebbero essere eccessivamente ottimistiche , specialmente se la BCE taglierà i tassi più rapidamente del previsto”.

In generale, “noi stimiamo una performance delle banche, nel 2025, resiliente. Tuttavia, è necessario essere cauti”.

Il motivo? “Replicare i risultati dello scorso anno è diventato più sfidante, in un contesto di margini in calo, di crescita debole dei prestiti e di pressioni sui costi”, ha commentato Alessandro Boratti, responsabile della divisione di analisi delle banche di Scope Ratings.

Tra l’altro, “sebbene le banche abbiano stimato risultati altrettanto solidi per il 2025, tagli dei tassi da parte della BCE più veloci o intensi rappresentano un rischio chiave ”.

Tre in particolare sono le banche italiane che avrebbero sfornato stime fin troppo rosee. “Al di là del 2025, riteniamo che le previsioni sui RoTE a doppia cifra superiori al 16% di Banco BPM, UniCredit e BPER siano eccessivamente ottimistiche e soggette a rischi al ribasso se si considerano le condizioni economiche e monetarie incerte”.

Dal rapporto di Scope è emerso in generale, per le banche italiane esaminate, anche un aumento dei costi operativi pari a +3% su base annua, e un rapporto cost-income su base trimestrale e in media in crescita al 47% nel corso dell’ultimo trimestre del 2024, rispetto al 43,6% del terzo trimestre del 2024.

Utili netti di interesse, commissioni e altre voci di bilancio delle banche italiane esaminate da Scope Ratings

Intesa SanPaolo, UniCredit, MPS-Monte dei Paschi di Siena, Credem, Mediobanca, Banco BPM, Popolare di Sondrio, BPER: i grafici mostrano il trend di alcune delle principali voci di bilancio del 2024.

Utili netti di interesse, commissioni e altre voci di bilancio delle banche italiane esaminate da Scope Ratings

Intesa SanPaolo, UniCredit, MPS-Monte dei Paschi di Siena, Credem, Mediobanca, Banco BPM, Popolare di Sondrio, BPER: i grafici mostrano il trend di alcune delle principali voci di bilancio del 2024.

leggi anche

Tassi BCE, inflazione euro ancora mal di testa Lagarde. Il falco: “No a fare i sonnambuli con i tagli”

Qualità attivi e dividendi tra i punti di forza delle banche italiane

Tra gli altri aspetti messi in evidenza dall’agenzia di rating europea, la qualità degli asset (attivi) delle banche italiane, che ha mostrato tutta la solidità tanto che, in media, alla fine del 2024 il rapporto lordo degli NPL è sceso al minimo record del 2,7%, sulla scia di ulteriori smobilizzi di NPL, ovvero di Net Performing Loans (crediti deteriorati).

Per il 2025, le previsioni sono di una “ qualità degli asset stabile grazie al sostegno dei crediti erogati ai retail e alle aziende”.

Sotto i riflettori la pioggia di dividendi, con Scope Ratings che si è riferita alla decisione delle banche italiane di aumentare i pay-out ratio, restituendo più utili agli azionisti.

Tra queste sono spiccate Banco BPM al 80%, BPER e MPS al 75%, e BPSO (Banca Popolare di Sondrio) al 63%.