Il +2,7% del 2 trimestre ha monopolizzato i titoli dei giornali. Ma quanto sta accadendo in queste ore negli Usa dovrebbe invitare alla cautela. E il risiko bancario svela una fiera delle criticità

Titoli con il ciclostile. Gergo calcistico. L’Italia (del Pil) batte la Germania. E pure la Francia. Soltanto la Spagna (+2,8%) ha fatto meglio del nostro +2,7% nel secondo trimestre, mentre i maestrini teutonici si sono fermati al +1,5% contro attese del 2%. Formalmente, ci sarebbe da festeggiare. Il problema, al di là della buona quanto bistrattata abitudine di scorporare i dati, è che occorrerebbe metterle in prospettiva, certe letture macro.

In primis, prendere atto del boost garantito alla crescita del secondo trimestre dalle riaperture e dal comparto dei servizi per economie a forte vocazione turistica e di accoglienza. Inoltre, nella fattispecie italiana, l’ultimo lasso di permanenza di funzione degli strumenti di tutela, leggi il divieto di licenziamento. Secondo, la Germania con il suo deludente risultato ci mostra uno spoiler dell’autunno. Perché al netto dei fedelissimi della narrativa sulla transitorietà di un’inflazione dovuta ai prezzi delle materie prime, ora raffreddatisi, realismo vuole che siano i colli di bottiglia strutturale sulla supply chain il vero freno al Pil tedesco. L’industria. Ciò che resta e fa il fondo, tanto per usare una terminologia gastronomica, quando la stagione del turismo va in letargo.

Insomma, giusto festeggiare il +2,7%. Decisamente pericoloso tramutarlo in introduzione di un crescendo rossiniano garantito dal magic touch di Mario Draghi e dai fondi europei. Per ottenere i quali, infatti, domani il Parlamento si riunirà per votare in Aula la riforma della giustizia, dopo una mediazione di ore in sede di Consiglio dei ministri. Domenica 1 agosto, Camera dei Deputati riunita. Sembra un film di fantascienza, è la realtà di un Paese disperatamente attaccato al respiratore del sostegno esterno. L’Europa vuole quella riforma, occorre garantirla a ogni costo. Un quadro che poco si concilia con la sostenibilità autarchica di quel Pil e che parla, piuttosto, di una perenne lotta contro il tempo.

Ma attenzione, perché per capire quale sia la vera dinamica in atto occorre andare Oltreoceano, più che guardare alla Germania. Proprio ieri, il presidente Joe Biden ha lanciato un messaggio tanto sibillino quanto inquietante: Con ogni probabilità, nuove restrizioni sono in arrivo. Tradotto, lockdown. O, quantomeno, qualcosa di più limitante del solo ritorno della mascherina nei luoghi chiusi. Ennesimo giorno della marmotta, ennesima emergenza. E la ragione è chiara, quantomeno prendendo in esame questi due grafici.

Fonte: Bloomberg

Fonte: BLS/Zerohedge

Il primo mostra come Jerome Powell, nel suo bel discorsetto post-board della Fed, abbia omesso una parte integrante della realtà. Il numero uno della Banca centrale ha infatti detto che l’economia Usa è più forte di quanto la variante Delta possa finora essere stata distruttiva. Se davvero è così, perché l’Economic Surprise Index di Citi è appena virato addirittura in negativo? Di più, mostrando un plateale de-couple rispetto alla dinamica realmente imperante: la perfetta correlazione fra corso dello Standard&Poor’s 500 e bilancio della Fed. Si tratta della lettura più debole dal giugno 2020, piena prima ondata.

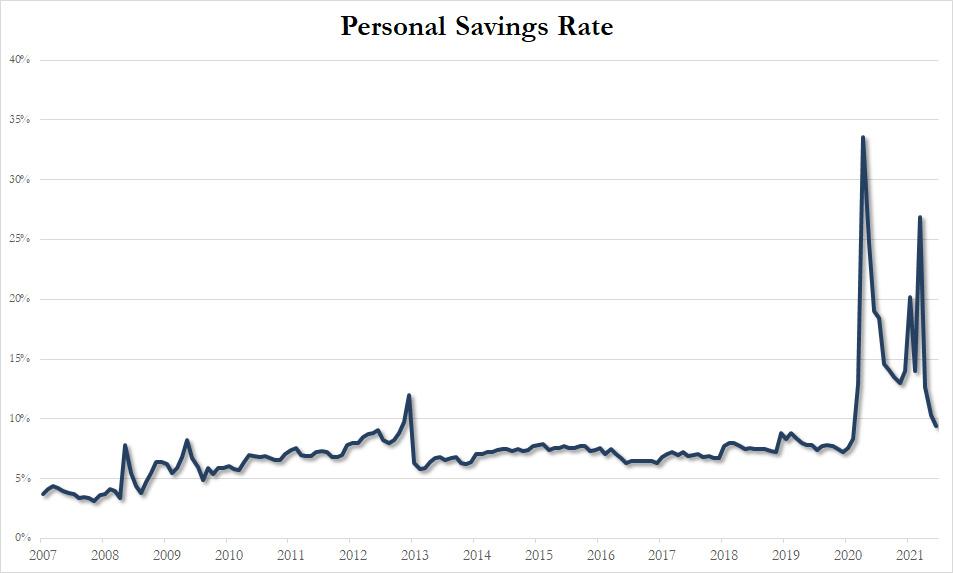

E il secondo grafico appare ancora più netto nel delineare una realtà alternativa alla versione ufficiale, tutta unicorni e ottimismo: i consumatori statunitensi hanno pressoché bruciato tutti i risparmi accumulati in cinque trimestri di idrante da welfare messo in campo dall’amministrazione Biden, fra sostegni al reddito e alla disoccupazione. Ad oggi, i cittadini Usa possono contare su un misero +30% di risparmi rispetto al periodo pre-Covid, 1,7 trilioni contro 1,3 trilioni. Il tutto contro una media pandemica di 2,5 trilioni. Essendo gli Usa una nazione il cui Pil è basato al 70% sui consumi personali, cosa si deduce? Che è impossibile staccare la spina del sostegno federale il 6 settembre, come da programma. E che, probabilmente, già la prossima settimana Casa Bianca e Congresso dovranno mettere una pezza - tradotto, proroga - alla fine del blocco degli sfratti che cadeva proprio oggi.

Insomma, serve altro stimolo. Et voilà, la variante Delta nell’arco di una settimana pare aver travolto letteralmente gli Usa. Addirittura, facendo evocare a Joe Biden nuove restrizioni in arrivo. Questo, a sole 48 ore dalle dichiarazioni trionfalistiche di Jerome Powell riguardo lo stato dell’economia Usa. E questo grafico

Fonte: Bloomberg/Zerohedge

ci mostra il perché di quelle parole, al netto del dovere d’ufficio: ormai il mercato reagisce pavlovianamente ai comunicati della Fed, per il semplice fatto che si muove appunto in base a un impulso programmato. Quasi un algoritmo fisso: qualunque cosa accada, sul medio termine c’è la certezza del sostegno della Fed.

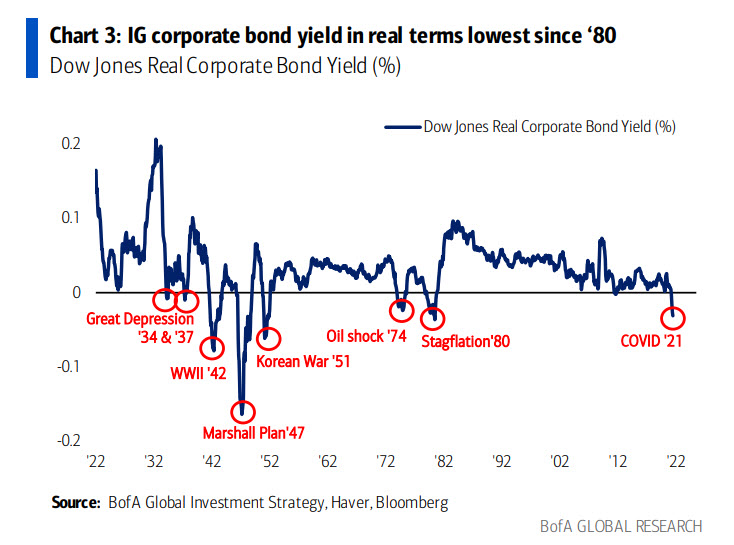

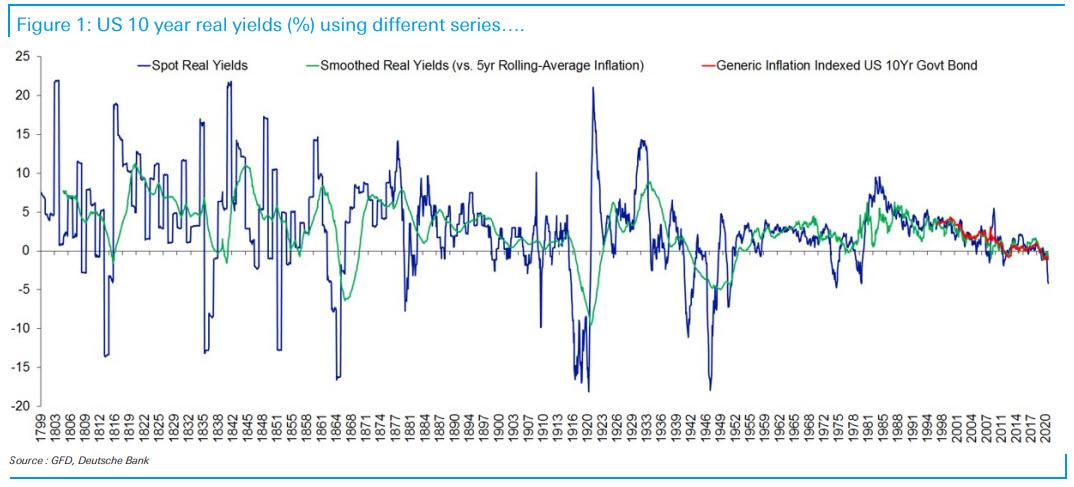

E questi due grafici ci mostrano il perché:

Fonte: Bank of America

Fonte: Deutsche Bank

semplicemente, la banca centrale Usa non può più permettersi di andare in positivo con i tassi reali. Visto che oggi il rendimento effettivo del decennale statunitense viaggia in area -4,15%, la lettura più bassa dal 1980. Certo, utilizzando proprio l’inflazione come vettore per ottenere rendimenti nominali positivi, qualcuno potrebbe pensare di operare una riduzione del debito ma resta un fatto, scritto nero su bianco da Jim Reid di Deutsche Bank nel suo report: Rendimenti reali positivi, applicati su qualsiasi arco temporale, con ogni probabilità darebbero vita a crisi debitorie in tutto il mondo. Quindi, potremmo davvero essere bloccati forzatamente in questo regime. Tradotto, la Fed e il governo non possono smettere di stimolare l’economia.

Stessa logica vale per la Bce. E gli esecutivi degli Stati europei più indebitati. Italia in testa, il cui spread parla chiaro: sempre sopra quota 100 punti base, sempre necessitante di interventi intraday per evitare che vada strutturalmente sopra il livello psicologico di 110, quando tutti prospettavano un futuro saldamente a doppia cifra. Occorre un bagno di realismo, purtroppo. Occorre prendere atto di come tutto ruoti attorno alle politiche espansive e ben poco attorno alle dinamiche macro, tutte in peggioramento. Occorre smettere di pettinarsi l’ego con i titoli dal sapore di rivincita calcistica legata al Pil e guardare la realtà anche attraverso lenti dal riverbero sgradevole: ad esempio, l’accelerazione della pratica Unicredit-Mps.

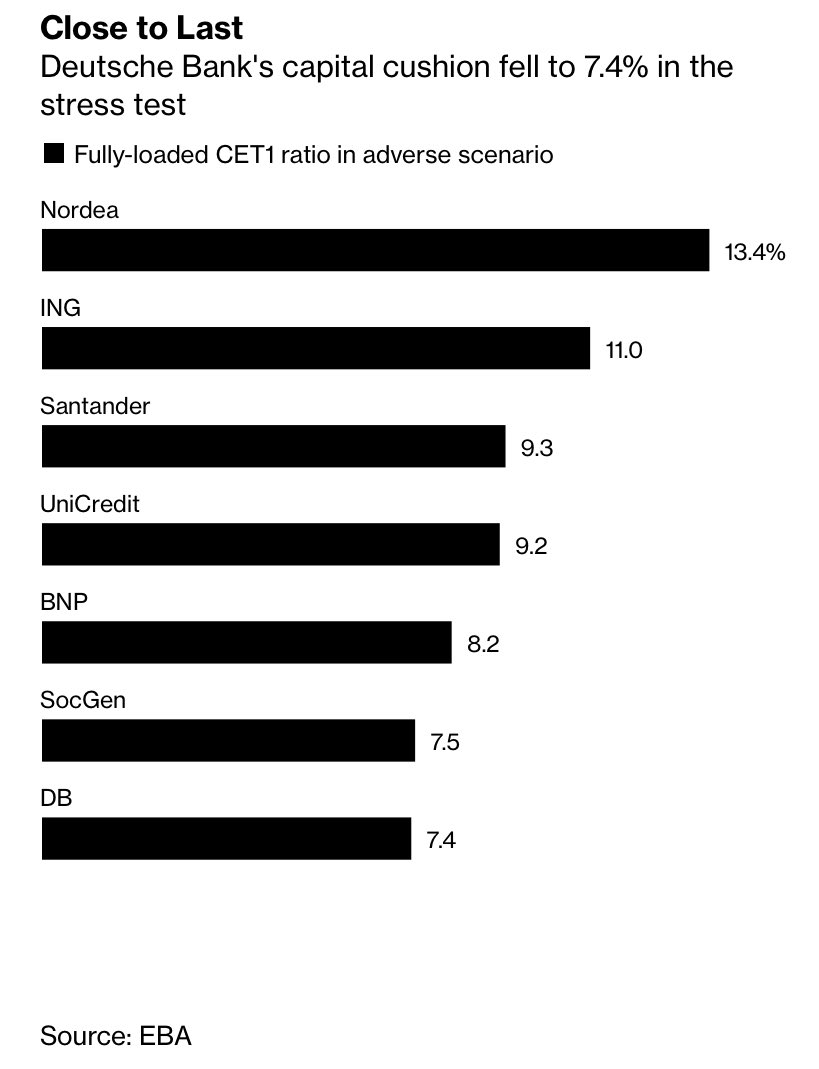

Non a caso, mal digerita da una parte sostanziale del mondo politico che sostiene il governo. E lasciamo da parte tutte le ipocrisie da conflitto di interesse e salvataggio pubblico di bene privato: gli stress test di Bce ed Eba parlano chiaro. E non solo rispetto al pessimo risultato proprio di Monte dei Paschi, precipitata in negativo con il Cet1 in base allo scenario più avverso, bensì a quanto mostrato da questa tabella

Fonte: Bloomberg

e al risultato generale: giganti come Deutsche Bank e Société Générale sono usciti con le ossa quantomeno incrinate dalle simulazioni delle autorità bancarie. E stiamo per entrare in un periodo che in gergo viene definito summertime blues, poiché le Borse europee patiscono e non poco il periodo estivo a livello statistico: occorre zavorrare il sistema. Ora, subito: prima che la Bce sia costretta a staccare la spina. O diminuire la tensione.

Fonte: Bloomberg

Un sistema che, per troppo tempo, ha nascosto sotto il tappeto dell’emergenza Covid e della Bce, il tesoretto inconfessabile dei propri Level 3, del doom loop sulle detenzioni di debito, delle sofferenze tutt’altro che risolte. Come spiegare, altrimenti, le condizioni da saldo di fine stagione poste da Unicredit per «salvare» Mps: di fatto, paga lo Stato. Ovvero, tutti noi. Stando a quanto emerso finora, i contenziosi di Mps fuori dall’acquisizione valgono circa 6 miliardi e i crediti deteriorati circa altri 4 miliardi: un fardello a carico dello Stato che già viaggia sui 10 miliardi. Cui, facilmente, andrà aggiunto un ulteriore esborso legato al fondo per i circa 5.000 esuberi, se si operasse sul modello ISP delle banche venete.

Tutta Europa è messa male, a livello bancario. Gli stress test parlano chiaro. E il numero uno della vigilanza, Andrea Enria, non a caso aveva lanciato un monito in tal senso non più tardi di un mese fa, nel corso di una lectio magistralis all’Università Federico II di Napoli. Ma una situazione come quella di Mps presuppone l’emergenza continua e strutturale. Forse, festeggiare troppo quel +2,7% del Pil rischia di rivelarsi fuorviante. Altrimenti, domani i deputati sarebbero al mare. E non alla Camera per lottare contro il tempo, in ossequio ai diktat di Bruxelles.

Argomenti