Fra le minute della riunione di dicembre è comparsa una frase inattesa: alcuni membri del board hanno messo sul tavolo l’ipotesi di ritiro graduale dello stimolo, a fronte di una normalizzazione della ripresa. Citando come esempio il 2013, l’anno del Taper tantrum di Ben Bernanke che squassò i mercati emergenti. Nuovo alibi ’in progress’? Una cosa è certa: la Cina è stanca dello yuan debole. E ha cominciato a reagire.

Al netto dall’assoluta anteprima mondiale rappresentata da un’insurrezione nel cuore della principale potenza mondiale accolta da Wall Street che chiude sui massimi e soprattutto dall’indice Vix fisso a 26, quasi al Campidoglio fosse in corso la premiazione per il titolo di Boy scout dell’anno, qualcosa di paradossalmente più serio ha stonato nel giorno della Befana.

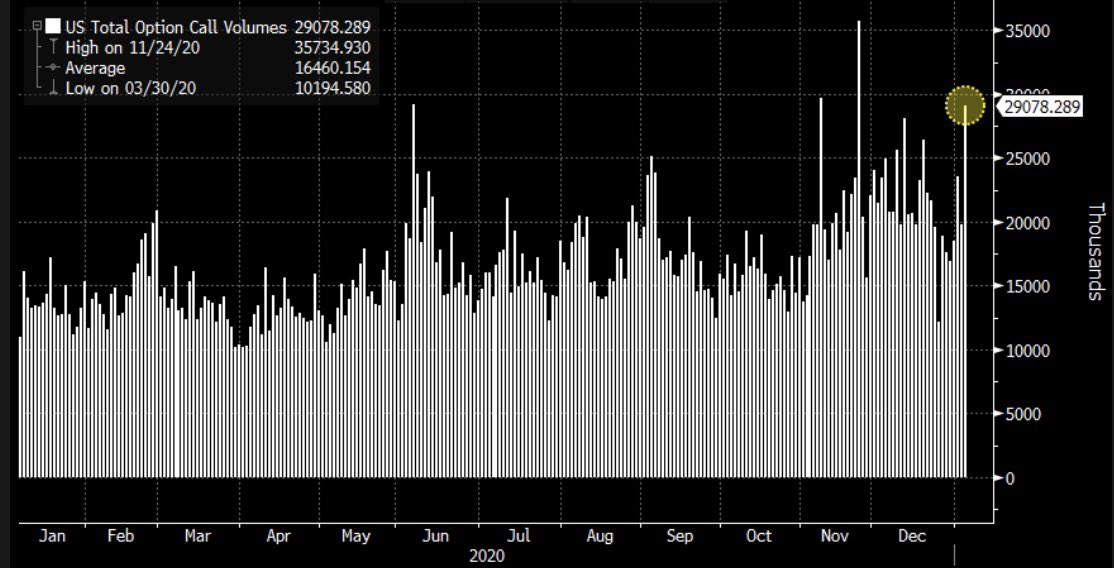

E non solo il fatto che, come mostra il grafico seguente, in perfetta contemporanea con l’assalto al Parlamento USA sui mercati venissero trattati oltre 29 milioni di contratti di opzioni call, il quarto volume in assoluto da quando vengono tracciate le serie storiche.

Come dire, buy the revolution.

Mentre tutti i media del mondo avevano infatti i loro occhi puntati su Washington, impegnati in estenuanti maratone dai toni apocalittici, la Fed rendeva note le minute della sua ultima riunione, quella del 15 e 16 dicembre.

Nulla di particolare, se non per una frase, quasi nascosta fra le altre: A number of participants noted that... a gradual tapering of purchases could begin and the process thereafter could generally follow a sequence similar to the one implemented during the large-scale purchase program in 2013 and 2014.

Tradotto: alla faccia della granitica certezza di tassi di interesse fermi come rocce fino al 2023, qualcuno all’interno del Comitato monetario della Banca centrale Usa ha messo sul tavolo l’opzione del ritiro graduale del programma di stimolo anti-pandemico. Tradotto ulteriormente: l’unico acclarato effetto collaterale del vaccino potrebbe essere quello per i mercati, allergici alla normalizzazione monetaria al limite del rischio da shock anafilattico.

Soprattutto perché la Fed ha utilizzato come riferimento storico praticabile quello del 2013. Ovvero, il famigerato Taper tantrum innescato da Ben Bernanke con il suo annuncio di stop alla stamperia in seno alla Banca centrale. Cosa accadde sui mercati emergenti più indebitati in dollari è memoria condivisa. Qualcuno sta forse cercando l’incidente controllato, paradossalmente proprio per obbligare la medesima Fed a rientrare in campo a primavera inoltrata, forte degli strumenti più estremi mantenuti strategicamente nella “cassetta degli attrezzi” lo scorso mese? In effetti, la dinamica mostrata dal grafico qui sotto e relativa alle reazioni pavloviane di Wall Street soltanto di questa settimana, parla decisamente chiaro: si prezza nuovo stimolo grazie anche alla vittoria democratica alle suppletive in Georgia, viatico al controllo del Senato da parte del partito del neo-presidente.

Fonte: Bloomberg/Zerohedge

Scenario poco gradito al mercato sul medio termine, poiché una Casa Bianca in modalità anatra zoppa veniva ritenuta deflazionaria e quindi supportiva all’azione continuativa della Fed. Ma molto comodo sul breve, poiché occorre sempre ricordare come - politicamente in maniera inspiegabile, almeno stando all’epilogo appena vissuto in seno al processo di transizione - Steven Mnuchin e le sue emissioni record di debito del 2020 abbiano lasciato a Janet Yellen 1,3 trilioni di dollari di riserve in eccesso al Treasury. Denaro da spendere obbligatoriamente entro il 1° agosto, ovvero prima dell’entrata in vigore del regime di debt ceiling. E con un Congresso che non patisce il veto di un Senato a guida repubblicana, quel tesoretto potrà essere speso senza ritardi, né intoppi. E poi?

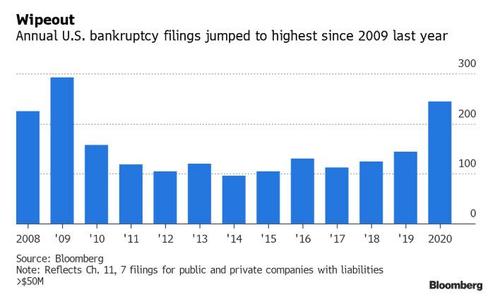

Nel frattempo, come accade dalla scorsa primavera, sarà il Covid a dettare i tempi e i modi della prossima correzione, quella talmente drastica da candidarsi fin da ora a guadagnare le prime pagine dei giornali e “costringere” la Fed all’ennesimo ritorno in campo. Il vaccino sarà davvero efficace nel raggiungimento dell’immunità di gregge? L’economia reale statunitense rimbalzerà in modo tale da giustificare quella minaccia di normalizzazione dei tassi, apparentemente più formale e strategica che reale, contenuta nelle minute della Fed? La situazione di partenza, certamente non è delle migliori. Perché come mostra questo grafico, la narrativa un po’ infantile propagandata da chi fino ad oggi ha magnificato l’esempio statunitense di contrasto al fall-out del virus, rischia di scontrarsi bruscamente con la realtà.

Fonte: Bloomberg

Sono state infatti 244 le aziende americane che hanno presentato domanda per il riconoscimento della bancarotta nel 2020, il dato più alto dalla grande crisi finanziaria. All’epoca, nel 2009, furono 293. Ma attenzione, perché dodici anni fa si operava ancora fra le macerie a mani nude e non con regimi di QE a vario livello già operativi praticamente da inizio pandemia (anzi, da anni), come accaduto oggi. I settori più colpiti? Energia, commercio retail, viaggi e consumi in genere. E l’analisi di Bloomberg Intelligence parla chiaro: il peggio rischia di arrivare con il secondo trimestre di quest’anno, quando il denaro dello stimolo appena approvato comincerà a venire meno (quantomeno a livello di effetto di off-set immediato) e toccherà alla Yellen vestire i panni del cavaliere bianco.

E nonostante tre mesi di vaccinazione di massa già in atto, perché l’attività legata a linee aeree, tour operator, hotel, resort e tutto quanto riguarda il turismo, certamente non ripartirà di colpo. E fra i 244 giubilati di questo 2020 ci sono nomi altisonanti per il commercio Usa come JCPenney e Stein Mart oppure Brooks Brothers Group e Neiman Marcus Group. Sono cadute le icone, stavolta. Non le start-up.

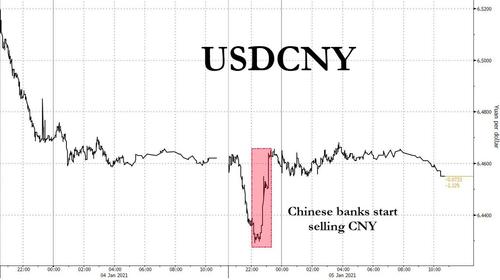

Infine, l’ultima criticità. Questo grafico mostra come Pechino pare aver perso la pazienza rispetto alla sovra-valutazione dello yuan sul dollaro.

Fonte: Bloomberg/Zerohedge

Le banche cinesi infatti fra il 4 e il 5 gennaio hanno cominciato a vendere valuta locale, di fatto cercando di indebolirne il cambio. E trattandosi, de facto, di istituti a controllo statale, questo significa che il Partito e la Pboc hanno deciso che era giunta l’ora di inviare un segnale ai mercati. Il primo in tal senso da anni, scattato quando lo yuan ha toccato 6.43. E molti analisti hanno la certezza che se interventi chirurgici di questo tipo non dovessero sortire effetti almeno di breve termine consistenti, alle porte potrebbe esserci una svalutazione massiva in stile agosto 2015. Ma se nella cassetta degli attrezzi della Banca centrale ci sono una serie di mosse intermedie a disposizione (da fixing più deboli fino all’allentamento dei freni sui capitali e l’extrema ratio del ritorno al trading di Bitcoin), nessuno in cuor suo sente di escludere un ordine diretto alle medesime banche di acquistare dollari. Con il badile.

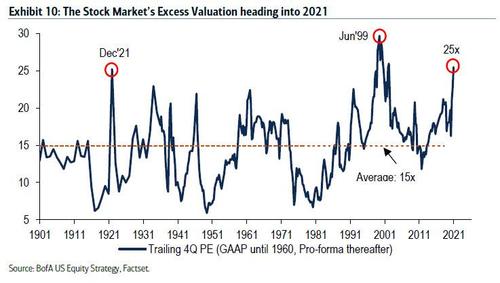

Fonte: Bank of America

Il mercato attuale, basato su una dinamica di sovra-valutazione come quella splendidamente rappresentata dal grafico qui sopra, può permettersi una Fed in modalità Bernanke e una guerra valutaria globale (ammesso che l’Europa si renda conto di quanto sta accadendo) da qui alla prossima estate, in piena variabile Covid? Sì. Se qualcuno cerca il botto calcolato.

Argomenti