Inflow record di acquisti retail dopo il dibattito su tassi e taper ma sempre più finanziati da indebitamento. E con inflazione meno transitoria e rendimenti dopati, urge un coniglio dal cilindro

Altro giro, altro regalo. Ormai quella innescata della Fed sembra la giostra di un luna park. Anzi, le montagne russe. E il fitto calendario di audizioni e discorsi ufficiali tenuti questa settimana da alcuni eminenti membri del board, certamente non ha fatto nulla per stemperare il clima da continuo stop-and-go attorno all’annoso tema del tapering. Se James Bullard della Fed di St. Louis ha colto l’occasione per ricalibrare le sue dichiarazioni, le medesime che giovedì scorso avevano terremotato Wall Street e Jerome Powell ha rovesciato una secchiata di acqua gelida sui timori nel corso della sua audizione al Congresso, ieri ci ha pensato il potente presidente della Fed di Dallas, Robert Kaplan, a movimentare la seduta. Da un punto di vista della gestione del rischio, penso che sia meglio cominciare un aggiustamento dei controvalori di acquisti. Insomma, meglio prima che poi, queste le parole che hanno creato nuovo scompiglio.

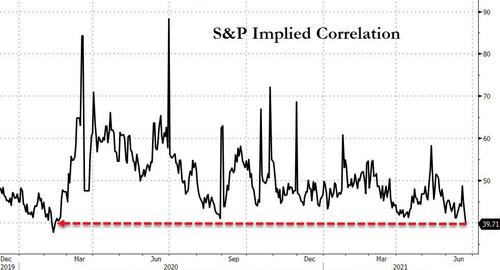

Perché la Fed si comporta così? Ovviamente, la Banca centrale Usa basa la sua credibilità e forza sulla propria indipendenza, prerogativa che deve quindi valere anche per i suoi membri. Ma da qui a offrire quattro versioni differenti della politica monetaria in discussione nell’arco di 48 ore, il passo non è affatto breve. Non fosse altro poiché quelle parole operano come altrettanti market movers. E qui sorge il dubbio: stiamo forse vivendo dentro un’enorme bolla da stress test, in attesa di qualcosa ancora non ben delineato? In primis, in base a questo grafico,

Fonte: Bloomberg/Zerohedge

dal quale si evince come il reale misuratore del grado di timore del mercato, la correlazione implicita, sia crollato ai livelli pre-Covid. Di cosa si tratti è presto detto: quell’indice misura la richiesta di copertura liquida immediata su un indice in relazione ai timori legati ai nomi sottostanti che lo compongono. Insomma, più alta la correlazione, più alto il rischio di un trend ribassista molto marcato.

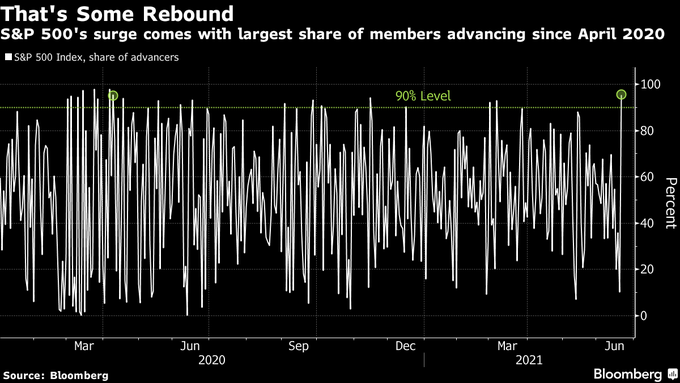

Tradotto, oggi l’orizzonte pare mostrare solo cieli azzurri. Il misuratore di timore che normalmente opera da proxy sul sentiment di chi investe, molto più del Vix, ci dice che tutto va bene. Il problema risiede nel perché, tutto vada bene. Ce lo mostra questo altro grafico,

Fonte: Bloomberg

dal quale si evince quale sia stata la forza trainante di mercato, in grado di spazzare via a tempo di record i timori innescati la scorsa settimana, prima da Powell e poi da Bullard: gli investitori retail e i loro acquisti record sui minimi. Se infatti l’operatività di questo settore del mercato che sembrava scomparso ha garantito allo Standard&Poor’s 500 un trionfale inizio di settimana, tanto da vedere il 95% delle sue componenti in rialzo (terza volta da inizio anno e soprattutto percentuale massima dai fuochi d’artificio post-pandemici dell’8 aprile 2020), è perché nell’ultima giornata di contrattazioni della scorsa, venerdì 18, gli investitori retail hanno acquistato titoli per un controvalore record, stando a rilevazioni di Vanda Research.

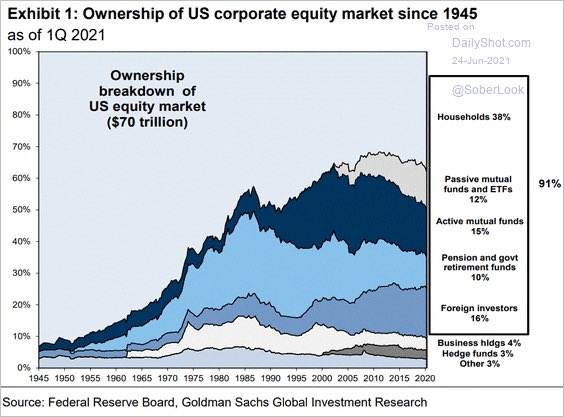

Fonte: Fed/Goldman Sachs

Fra azioni energetiche, finanziarie, legate a commodities ed ETF (SPDR e QQQ su tutti), l’inflow netto garantito dai vari Mr. Jones è stato quel giorno pari a 2,05 miliardi di dollari. Di fatto, un travaso da vaso comunicante: ciò che gli hedge funds avevano scaricato sui timori innescati dalla Fed, è stato comprato in automatico sui minimi dal trading individuale. Insomma, qualsiasi cosa accada, qualunque parere venga espresso, la Federal Reserve sembra dotata di una vastissima gamma di paracadute. Tradotto, nessuno crede veramente nel taper. E stando a un sondaggio-flash condotto da Jefferies International, il 70% degli interpellati ha dichiarato che anche in condizioni di un mercato normalizzato dal Qe non cambierebbe o aumenterebbe i suoi investimenti.

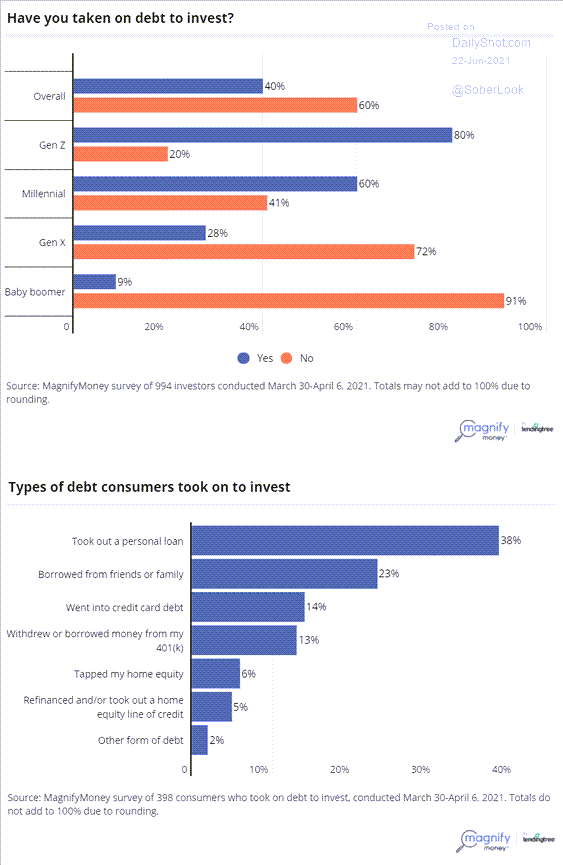

Insomma, da soggetto mordi e fuggi per short squeeze a componente strutturale di mercato. A quale costo, però? Lo mostrano queste due immagini,

Fonte: MagnifyMoney

Fonte: Bloomberg

paradossali. La prima mostra come i due gruppi maggiormente attivi sul mercato retail - Millennials e Generazione Z - abbiano ormai superato i bastioni di Orione del margin debt e abbiano scelto la via dell’indebitamento personale tramite prestiti o carta di credito per finanziare i loro investimenti. Un contrafforte decisamente sostenuto, visto che è in grado di portare la percentuale finale dell’intero retail trading che bussa allo sportello della banca o a casa dei genitori per ottenere denaro al 40%.

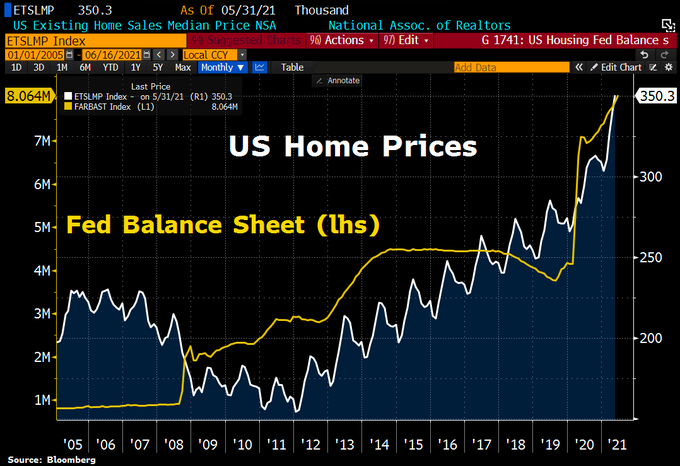

Casa dei genitori dove molto facilmente qualcuno dovrà tornare a vivere, visto che il secondo grafico mostra come l’impennata dei prezzi degli immobili negli Usa - esattamente come accade già da trimestri in Germania - sia totalmente correlata all’aumento del bilancio della Fed. Insomma, se il Qe rende ricco chi investe in Borsa, dall’altro lato rende sempre più insormontabile l’ostacolo abitativo. E rischia di gonfiare la bolla. Non a caso, nella patria dell’immobile di proprietà, stanno letteralmente esplodendo gli affitti. Sarà per questo che Robert Kaplan parla di ridimensionamento degli acquisti, magari lanciando il sasso nello stagno per preparare il terreno a una drastica diminuzione del controvalore mensile di Mbs per evitare un subprime 2.0?

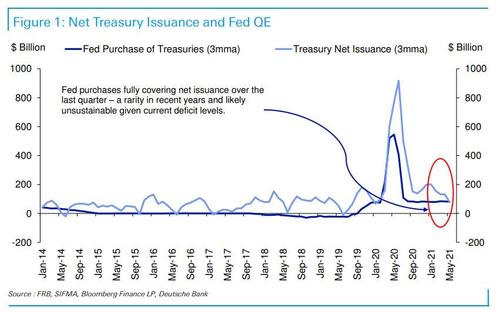

Infine, il trucco che maggiormente deve preoccupare. Ovvero, quello messo in campo dal mercato per dimostrare a tutti come l’inflazione, seppur meno transitoria di quanto si dichiarasse, rimanga comunque un fenomeno temporaneo. E non preoccupante. Se con i prezzi in crescita e, soprattutto, il deficit federale in continuo e deciso aumento, i rendimenti obbligazionari dei titoli di Stato restano assolutamente placidi, significa che la situazione è sostenibile. Vero? No. E lo mostrano questi due grafici finali,

Fonte: Deutsche Bank

Fonte: Deutsche Bank

frutto dello studio di Jim Reid e Steven Zeng di Deutsche Bank. In ossequio al dimagrimento forzato delle sue riserve, nell’ultimo trimestre il Tesoro Usa ha infatti emesso Treasuries per «soli» 77 miliardi, il minimo dal periodo pre-Covid e circa un terzo di quanto riversato sul mercato solo a gennaio di quest’anno. Detto fatto, la Fed ha drenato tutto con i suoi acquisti, situazione talmente rara anche in periodo di Qe da aver meritato la cerchiatura in rosso dei due analisti.

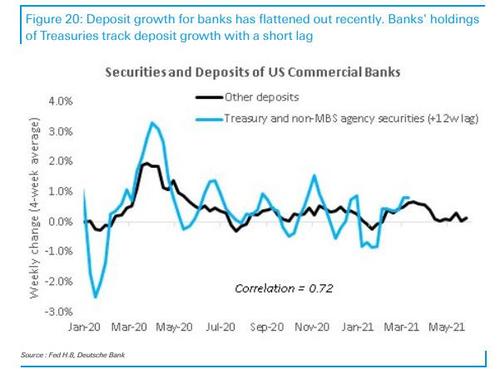

E siccome, come mostra il secondo grafico, anche la domanda di altri soggetti (banche) per i titoli di Stato restava alta, ecco spiegato cosa ha generato l’appiattimento dei rendimenti: uno squeeze, tecnico e meccanico. Nulla più. Ma proprio stante la natura in continua crescita di insostenibilità dei deficit, questa dinamica non può durare. E, come concludono i due autori, prima o poi saranno i dati macro reali a tornare a dare le carte. Insomma, stiamo vivendo la classica quiete prima della tempesta? Conoscendo la Fed, è molto probabile che trovi il modo di tramutare questo mood placido in Nirvana permanente. Retail trading permettendo, però.

Argomenti