Nella notte intesa Ue-Usa per l’esclusione selettiva di alcuni istituti dal sistema di pagamento e sanzioni contro la Banca centrale. Ma i due giganti commerciali e demografici sposano il pragmatismo

Ipocrisia. Allo stato puro. Resa ancora più sgradevole dall’utilizzo strumentale delle immagini di civili inermi come mezzi di propaganda per interessi che con la sovranità dell’Ucraina non hanno nulla che spartire.

Lo mostra plasticamente questo grafico,

Andamento del credit default swap sovrano della Russia

Fonte: Bloomberg

Andamento del credit default swap sovrano della Russia

Fonte: Bloomberg

dal quale si evince come nella giornata di venerdì - quando si era aperto lo spiraglio di colloqui diretti fra Mosca e Kiev – il credit default swap della Russia avesse segnato un netto ritracciamento. Cosa significa? Semplice. Nessuno è così pazzo o in malafede da pensare che se realmente Zelensky avesse incontrato Putin per trattare, questo avrebbe consegnato al mondo un’Ucraina territorialmente e politicamente identica a quella di un mese fa. Tradotto, al mercato non interessa assolutamente nulla dell’Ucraina. Interessa un ordine.

Quindi, attenzione a quanto si sta per fare. Perché nella notte, l’Unione Europea ha ufficializzato in un comunicato congiunto con Stati Uniti, Canada e Gran Bretagna la rimozione dal sistema di pagamento SWIFT di alcune banche russe, al fine di bloccarne la capacità di operare globalmente e l’imposizione di misure restrittive che non consentano alla Banca centrale russa di utilizzare le proprie riserve al fine di bypassare l’impatto delle sanzioni. Infine, proibizione agli oligarchi russi di utuilizzare i propri assets sul mercato europeo. Praticamente, l’esordio della guerra finanziaria sulla scena globale. Il financial warfare.

Particolarmente interessante appare la scelta di colpire la Banca centrale russa, di fatto l’evoluzione di una stretagia finora usata contro il Venezuela e l’Iran, al fine - anche in quei casi - di depotenziare i regimi sanzionatori. Questo grafico

Andamento delle detenzioni di debito Usa della Russia

Fonte: Bloomberg

Andamento delle detenzioni di debito Usa della Russia

Fonte: Bloomberg

mostra chiaramente un dei motivi primari della scelta, decisa dagli Usa e poi adottata anche dall’Ue: dai 176 miliardi di Treasuries detenuti dalla Bank of Russia nel 2010, oggi siamo a quota 3,9. Nulla. De-dollarizzazione strategica, poiché come mostra questo grafico

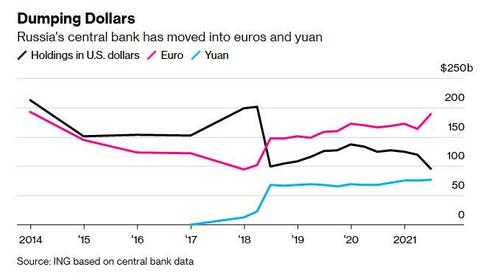

Percentuali di detenzione per valuta delle riserve monetarie russe

Fonte: Bloomberg

Percentuali di detenzione per valuta delle riserve monetarie russe

Fonte: Bloomberg

al 30 giugno scorso, la Bank of Russia deteneva ancora riserve in biglietti verdi pari al 16,4% del totale, ancorché in calo dal 22,2% dell’anno precedente, mentre la quota in euro era salita al 32,2% e anche quella in yuan cresceva (13%), facendo il paio con gli investimenti in oro fisico (22%). Il tutto, proprio per evitare di farsi trovare con la guardia abbassata da eventualità sanzionatorie come quelle che stanno stagliandosi all’orizzonte.

Insomma, Washington non è così pazza da giocarsi del tutto potere di intermediazione monetaria garantita dal clearing di SWIFT e punta sul crollo del rublo e sulle bank run da panico, magari già domattina alla riapertura, il primo vero test per Vladimir Putin. Perché perdendo l’accesso ai mercati di finanziamento estero, la Banca centrale russa potrebbe trovarsi con le mani legate di fronte alla necessità di sostenere la propria valuta, come successo la scorsa settimana per la prima volta dal 2014, tentando di vendere hard-currency sul mercato valutario.

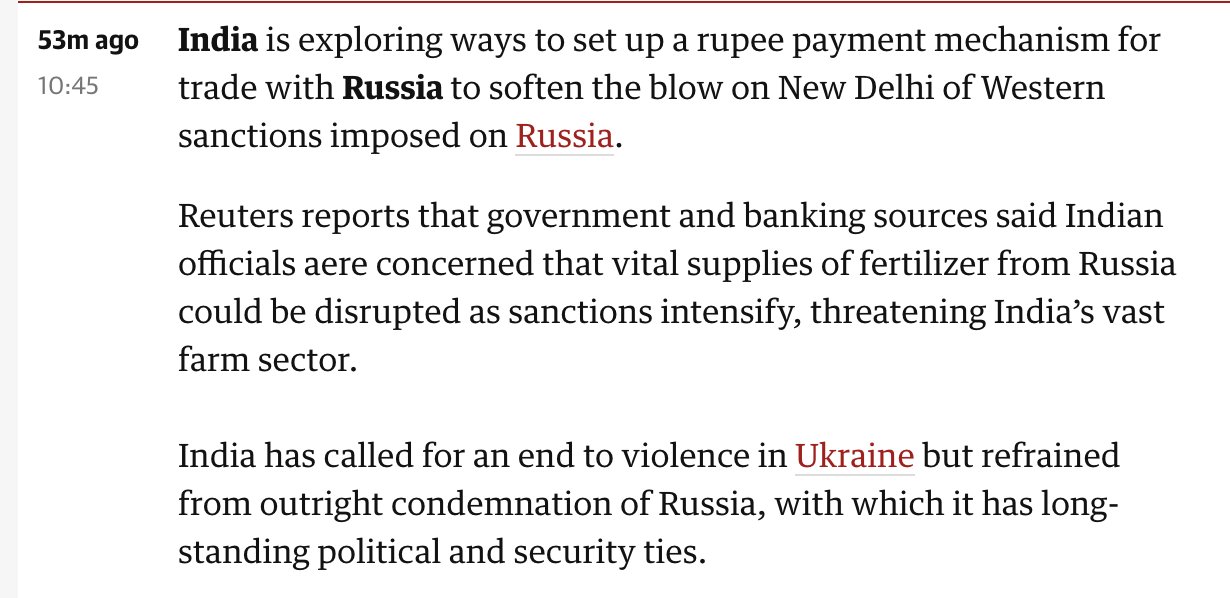

Ma è questa altra immagine

Il lancio di agenzia Reuters relativo all’iniziativa indiana anti-sanzioni

Fonte: Reuters

Il lancio di agenzia Reuters relativo all’iniziativa indiana anti-sanzioni

Fonte: Reuters

che deve far riflettere, un lancio di agenzia della Reuters: l’India sta già studiando un veicolo di bypass di eventuali estromissioni della Russia dai circuiti di pagamento, utilizzando la rupia come riferimento e non il dollaro. E la questione non sta tanto nel fatto che New Delhi, a differenza dell’Europa, stia facendo davvero i conti con la sua dipendenza dai fertilizzanti russi, al fine di non vedere la propria agricoltura sprofondare e generare potenziali tensioni sociali in un Paese demograficamente esplosivo e geograficamente sul fronte atomico di contrapposizione con il Pakistan. Bensì nell’antefatto: per quanto i media stiano dipingendo un mondo compattamente schierato contro la Russia, venerdì all’Onu tre Paesi si sono astenuti nel condannare Mosca: Cina, India ed Emirati Arabi Uniti. Non esattamente tre nani economici. Né geopolitici.

Come mai gli Usa hanno spinto l’Europa a estromettere le banche russe da SWIFT, limitandosi a un coordinamento di azione congiunta, invece di essere loro i primi a farlo? Il clearing con il dollaro nel commercio globale, lo stesso che sta facendo muovere con i piedi di piombo le banche più esposte su commodities al mondo, vale più dei civili ucraini che tanto ci fanno commuovere nei telegiornali? A occhio e croce, sì. E per quanto Emmanuel Macron abbia avvisato gli europei di come questa guerra sia destinata a durare a lungo, il movimento del cds russo di venerdì ci dice che il mercato ha tempi di reazione e prezzatura molto differenti da quelli della politica.

E che tagliare di netto i ponti con la Russia potrebbe significare l’acquisizione dello status di nemico commerciale, una volta raggiunta una tregua e una normalizzazione della situazione. E questo non comporterebbe solo un disastro energetico, già possibile nel brevissimo periodo per alcuni Paesi (fra cui l’Italia) ma anche possibili ritorsioni da parte di Cina e India, in caso Mosca decidesse di vendicarsi e offrisse loro un trattamento di favore, in cambio di muso duro commerciale verso l’Ue. Ora la partita si fa davvero rischiosa: se Usa e Ue puntano a un collasso economico-finanziario della Russia, magari sperando in una rivolta popolare contro Vladimir Putin, potrebbero obbligare lo Zar ad accelerare i tempi e amplificare gli sforzi messi in campo nell’impegno bellico, al fine di limitare temporalmente i danni.

Perché al netto della durezza ufficiale, formale e apparente delle misure intraprese, tre sono i dati di fatto. Primo, stando ai documenti, solo le banche già sanzionate nel primo round di restrizioni Ue verrebbero escluse da Swift. Di fatto, quattro. Secondo, in base a quanto visionato da Javier Blas di Bloomberg, le transazioni energetiche sarebbero escluse dal bando. Terzo, alla luce dei numeri mostrati prima, la Banca centrale russa può vantare un discreto cuscinetto di guerra per superare senza troppi contraccolpi diretti i primi periodi di regime sanzionatorio. Resta il rischio di caduta libera del rublo, di fatto. E il conseguente panico nella popolazione. Le sanzioni contro una Banca centrale rappresentano davvero l’ultimo step, sentenzia l’ex vice presidente della Banca centrale russa, Oleg Vyugin. Quale sia il successivo, meglio nemmeno immaginarlo.