Conviene la gestione separata INPS istitutita per collaboratori, professionisti senza cassa, artigiani e commercianti? Ecco simulazione, calcolo, aliquote: la guida completa.

Gestione separata INPS, conviene? Vediamo di seguito una simulazione del calcolo della pensione.

I titolari di partita IVA che non hanno un ordine professionale di riferimento (e quindi una cassa professionale) devono obbligatoriamente iscriversi alla cosiddetta “Gestione Separata INPS professionisti senza cassa”.

Gli iscritti alla gestione separata non possono non ricordare la dichiarazione rilasciata soltanto qualche anno fa di Antonio Mastropasqua. L’ex Presidente dell’INPS ha apertamente dichiarato di non voler aprire il servizio simulazione della pensione ai parasubordinati per evitare un “sommovimento sociale”.

Le premesse non sono quindi incoraggianti. Per fornire una risposta a chi sta cercando di valutare la convenienza della gestione separata, in questo articolo proviamo a correre questo rischio simulando il calcolo della pensione per un iscritto alla gestione separata INPS professionisti senza cassa.

Gestione Separata INPS: conviene? Ecco come si calcola la pensione

Per simulare il calcolo della pensione degli iscritti alla Gestione Separata INPS lavoratori autonomi occorre seguire i seguenti passaggi:

- calcolare i contributi di ciascun anno applicando le aliquote previste per i redditi prodotti;

- calcolare il montante cioè la somma dei contributi versati durante la vita lavorativa;

- rivalutare il montante per i tassi di capitalizzazione annualmente pubblicati dall’ISTAT (si tratta di tassi calcolati sulla base della variazione quinquiennale del PIL nominale, con riferimento al quinquennio precedente l’anno da rivalutare);

- calcolare la misura della pensione annua lorda applicando al montante complessivo il coefficiente di trasformazione fissato per legge in relazione all’età del lavoratore.

Gestione Separata INPS: conviene? Ecco la simulazione calcolo pensione con un esempio numerico

Premessa obbligatoria: in un contesto normativo frenetico come quello previdenziale italiano ogni tentativo di previsione/simulazione di trattamenti previdenziali futuri è soggetto ad “obsolescenza” o, quantomeno, necessita di essere continuamente rivisto.

Nonostante ciò, nelle righe che seguono forniremo un esempio di calcolo. Le aliquote considerate non sono aggiornate con i nuovi valori fissati dall’INPS per il 2020, ma la simulazione di seguito effettuata consente in ogni caso di farsi un’idea della propria pensione futura.

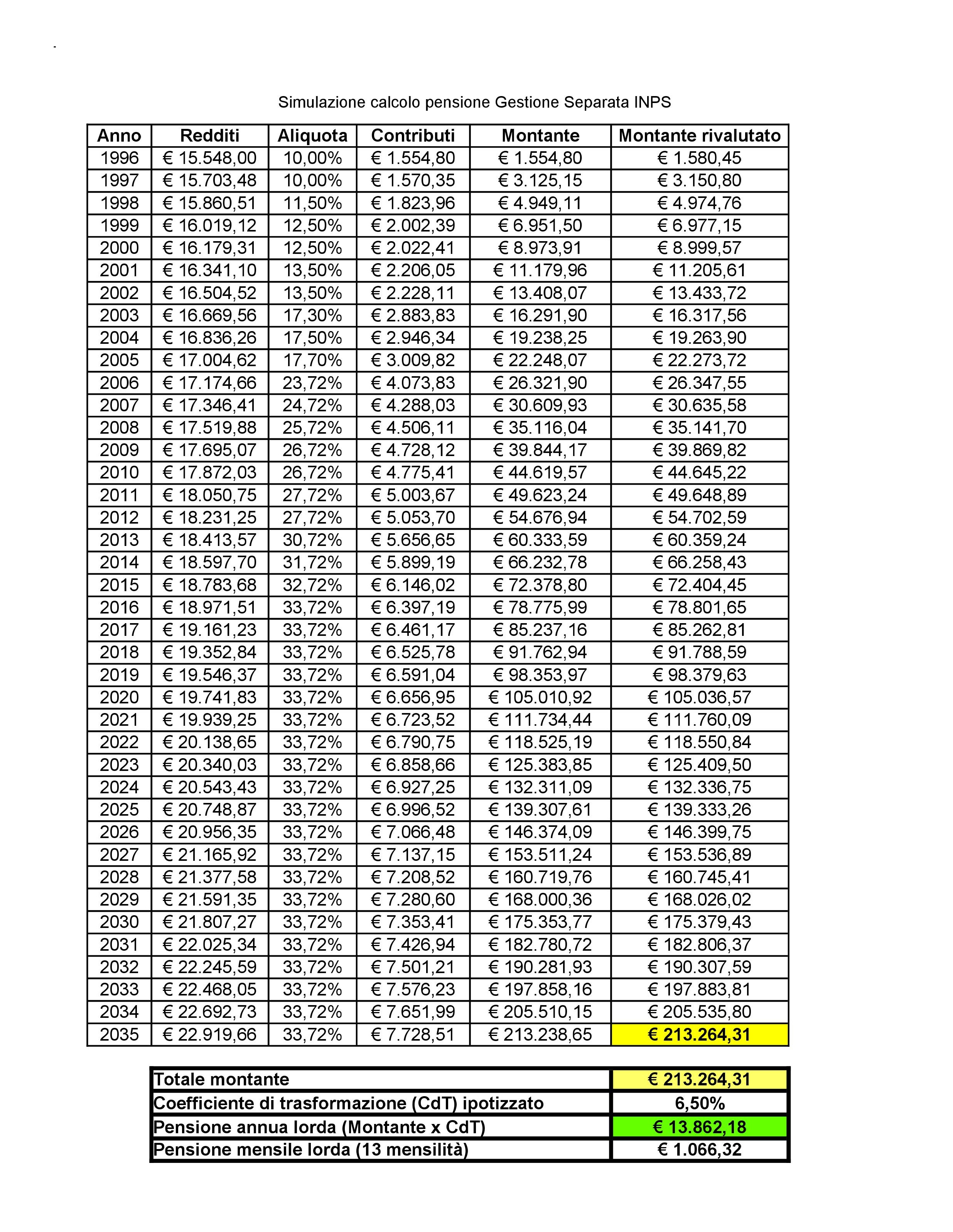

Immaginiamo però di dover simulare la pensione per Matteo Rossi, iscritto alla Gestione Separata dal 1° gennaio 1996 al 31 dicembre 2035, quindi con 40 anni di contributi versati.

Si ipotizzi, inoltre, quanto segue:

- al 31 dicembre 2035 Matteo avrà 67 anni, cioè il nuovo requisito anagrafico adeguato alla speranza di vita ai sensi del D.M. 6 dicembre 2011, attuativo della legge 122/2010;

- nel periodo compreso tra il 1° gennaio 1996 al 31 dicembre 2035 Matteo lavorerà ininterrottamente con uno o più committenti per un totale di 40 anni;

- i contributi versati da Matteo saranno sempre superiori al minimale previsto dall’INPS per l’accreditamento contributivo;

- nel 1996, primo anno di lavoro, Matteo ha percepito 15.548 euro e questo reddito crescerà, in misura costante, ad un tasso pari al 1% ogni anno;

- che il montante venga rivalutato ogni anno ad un tasso di capitalizzazione costante e pari allo 0,5% (abbastanza realistico alla luce delle variazioni del PIL nominale italiano degli ultimi anni);

- che il coefficiente di trasformazione sia pari, alla data di pensionamento del nostro Matteo, al 6,50%.

Le aliquote contributive applicate, per semplicità di calcolo, sono quelle previste dall’INPS dal 1996 al 2016. Negli anni successivi è stato ipotizzato il mantenimento dell’aliquota del 33,72%.

Non sono considerati quindi i nuovi valori previsti per il 2019 e per il 2020, e pertanto invitiamo i lettori interessati ad un calcolo preciso e puntuale a rivolgersi da un professionista in ambito previdenziale.

Dopo le opportune premesse, ecco il calcolo sviluppato su foglio elettronico:

Gestione Separata INPS: conviene? Ecco su quali ipotesi si basa il nostro studio

Nella simulazione sopra riportata occorre distinguere le ipotesi “forti” da quelle “deboli”.

Le ipotesi forti sono le seguenti:

- il tasso di capitalizzazione medio pari allo 0,5% riflette abbastanza fedelmente l’andamento dell’economia italiana dalla crisi del 2008 ad oggi. Ovviamente la speranza è un inversione di tendenza ma ad oggi la situazione è questa;

- il coefficiente di trasformazione è ipotizzato pari al 6,50% ovvero in linea con quello previsto dalle tabelle INPS a partire dal 1° gennaio 2013, pari al 6,54% per un cittadino di 70 anni.

Le ipotesi deboli, invece, sono le seguenti:

- 40 anni di contribuzione continuativa e al di sopra del minimale INPS rappresentano un’ipotesi non in linea rispetto alle statistiche fornite dalla stessa INPS e dall’ISTAT;

- il tasso di crescita costante del reddito pari all’un per cento è assolutamente ipotetico ed astratto; in realtà i lavoratori parasubordinati sono caratterizzati da variazioni di reddito più accentuate in termini percentuali, sia in aumento che in diminuzione, e dipendenti da una molteplicità di variabili;

- le variazioni delle aliquote contributive INPS negli anni non sono prevedibili, e quindi il calcolo dovrà essere considerato esclusivamente a titolo esemplificativo.

Gestione Separata INPS: conviene? Forse Mastrapasqua aveva ragione...

Mastrapasqua non aveva tutti i torti. I dati INPS sulle pensioni degli iscritti alla gestione separata non sono certo incoraggianti.

Per i primi pensionati della Gestione Separata INPS l’assegno medio (netto) sarà pari a 160 euro al mese. Una miseria.

Ma anche la nostra simulazione mostra le forti criticità della previdenza INPS per i lavoratori parasubordinati. Un lavoratore che per 40 anni, ammesso che ci riesca, vive la precarietà di un rapporto di lavoro parasubordinato, percepirà una pensione lorda di 13.862,18 euro, cioè 1.066,32 euro lordi per 13 mensilità.

Con l’aliquota IRPEF di quest’anno si parla di 821,07 euro netti al mese. Certamente è un importo rispettabile se si pensa alle criticità del sistema attuale. Ma, allo stesso tempo, è frutto di una simulazione difficilmente replicabile nella realtà dell’attuale mercato del lavoro italiano.

Tornando a Mastrapasqua, ancora oggi il servizio “La mia pensione” del sito INPS non consente la possibilità di simulare il futuro trattamento previdenziale per chi è stato o è ancora iscritto alla Gestione Separata INPS.

Questo il messaggio automatico del sito INPS in caso di tentativo di simulazione:

“Il tuo Estratto Conto Contributivo contiene contribuzioni di tipologie diverse da quelle per cui è attualmente disponibile la simulazione.

Il servizio sarà disponibile per il tuo profilo successivamente.

L’Inps ti comunicherà la disponibilità del servizio con una e-mail o un sms.”

Evidentemente anche Pasquale Tridico, attuale presidente INPS, teme le possibili conseguenze delle simulazioni INPS sulle pensioni future degli iscritti alla Gestione Separata.

Gestione Separata INPS: conviene? Ecco i limiti alla compensazione dei crediti

La recente Circolare n. 90/2019 emanata dall’INPS ha confermato gli importanti limiti alla compensazione dei crediti contributivi dei professionisti senza cassa iscritti in gestione separata, utilizzabili nel modello F24 secondo i criteri stabiliti dal D.Lgs. 241/1997.

I crediti contributivi relativi a periodi antecedenti il precedente anno di imposta (2017) potevano essere compensati entro il 2 dicembre scorso; oggi possono essere oggetto di apposita istanza telematica di autoconguaglio, che prevede rispettivamente la richiesta di rimborso o la richiesta di compensazione con soli debiti INPS.

Soggetti interessati da tali particolari limiti di compensazione dei crediti contributivi i professionisti senza apposita cassa di previdenza iscritti alla Gestione Separata INPS ex L. 335/95.

Ricordiamo che per i professionisti senza cassa iscritti in gestione separata, la base imponibile sulla quale deve essere calcolata la contribuzione dovuta è rappresentata dalla totalità dei redditi proveniente dall’esercizio di attività da lavoro autonomo compreso quello in forma associata dichiarata ai fini IRPEF e/o il reddito prodotto nell’ambito del “regime dell’imprenditoria giovanile” o dei cd “minimi previsti dalla Legge 23 dicembre 2014 n. 190” qualora il professionista abbia adottato tali regimi.