Il provvedimento preso dall’agenzia di rating conferma quanto espresso su questo sito lo scorso week-end: la struttura finanziaria di Salini Impregilo non è abbastanza robusta per sopportare l’acquisizione di Astaldi. Vediamo perché

L’agenzia di rating Standard & Poor’s ha rivisto l’outlook sul merito creditizio di Salini Impregilo da stabile a negativo, lasciando inalterato il giudizio complessivo a BB.

Il provvedimento è stato preso in seguito alla vicenda degli anticipi per 334 milioni di dollari che il costruttore dovrà restituire alla Panama Canal Authority (clicca qui per rileggere la notizia su Money.it).

Salini Impregilo è il primo general contractor in Italia e al momento il nome dell’azienda è accostato a due fra i dossier più caldi in circolazione in Italia: la ricostruzione del Ponte Morandi di Genova (link) e il salvataggio di Astaldi, secondo costruttore italiano al momento impelagato in una procedura di concordato preventivo.

Per quanto riguardo quest’ultimo aspetto ci siamo occupati dell’intreccio Salini – Astaldi in un articolo di sabato scorso, dove ci siamo chiesti se davvero la “soluzione Salini” fosse la più consona per fra ripartire l’attività di Astaldi e allo stesso tempo salvaguardare cantieri e posti di lavoro (clicca qui per rileggere l’approfondimento: Crisi Astaldi: il cavaliere bianco è davvero Salini Impregilo?).

Provvedimento S&P conferma dubbi di Money.it

Come avevamo scritto, S&P Global Ratings conferma le perplessità che in verità aveva già ampiamente manifestato per ben due volte nel corso del 2018: la prima a marzo quando ha ridotto il rating di Salini da BB+ a BB e la seconda all’interno di un report circolato a novembre dove l’agenzia di rating si interroga sulla sostenibilità di un eventuale intervento in Astaldi.

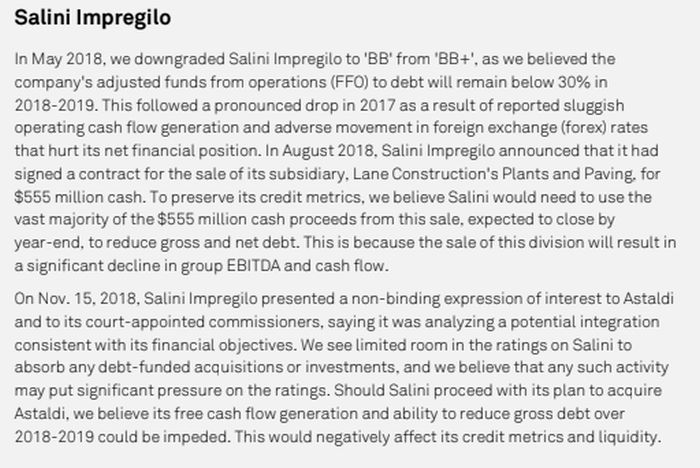

Un estratto del report «Cracks Are Widening In Italy’s Large Construction Companies’ Credit Quality» di S&P Global Ratings

Quali i motivi delle difficoltà delle aziende italiane? Secondo S&P Global Ratings il rapporto Debt/Ebitda medio delle tre aziende valutate (Salini Impregilo, Astaldi e Cmc Ravenna) è deteriorato negli ultimi anni passando dalle 3,8 volte del 2014 alle 5,3 volte del 2017 mentre, a livello europeo, lo stesso multiplo è migliorato da 2,5 volte sotto 1 volta

Scendendo in un’analisi più dettagliata relativa all’operazione, l’agenzia americana sottolinea come Salini Impregilo per conservare i fondamentali del proprio rating, debba destinare buona parte dell’incasso proveniente dalla vendita di una divisione dell’americana Lane (555 milioni di dollari) per ridurre il debito.

Riguardo invece l’offerta non vincolante depositata per Astaldi, di cui peraltro non si conoscono ancora i dettagli, la posizione di S&P Global Ratings è molto chiara:

"Vediamo uno spazio di manovra limitato negli attuali rating di Salini per assorbire qualsiasi investimento o acquisizione a debito. Se proseguirà nel proprio piano di acquisizione di Astaldi la sua generazione di cassa netta e il processo di riduzione del debito saranno frenati con possibili impatti negativi sul rating e sulla liquidità’’.

Caos in Borsa: azioni verso peggior anno di sempre

Azioni e bond di Salini Impregilo hanno pagato dazio. Il titolo quotato alla Borsa di Milano ha aggiornato proprio oggi un nuovo minimo dal 2003, quando ancora le due anime Salini e Impregilo Costruttori erano separate.

Da inizio anno le quotazioni Salini Impregilo hanno perso oltre il 60%: se il 2018 dovesse finire così sarebbe il peggior anno in assoluto nell’intera equity story dell’azienda.

Prezzo delle azioni Salini Impregilo in caduta libera; fonte grafico: Bloomberg

Non va meglio ai due bond a tasso fisso della società: uno con scadenza 2021 e cedola al 3,75% e l’altro maturity 2024 e cedola dell’1,75%. La crisi del debito di Astaldi ha immancabilmente avuto ripercussioni anche sui titoli IG dello stesso comparto e quelli di Salini Impregilo non hanno fatto eccezione.

Andamento del Bond Salini 2024-1,75%; fonte grafico: Bloomberg

Dal grafico di uno dei due bond in circolazione possiamo vedere gli effetti della crisi del settore sulle quotazioni.

Con questo non dobbiamo però dimenticare che Salini Impregilo rimane un importante player di riferimento per l’industria italiane che gode di uno stato di salute migliore rispetto alla media, anche grazie a politiche di diversificazione geografica più oculate rispetto all’Astaldi.

Al momento non conosciamo ancor ai dettagli della proposta di Salini Impregilo, così come non sono noti quelli dell’altra “pretendente”, la giapponese IHI Corporation. Qualsiasi ulteriore valutazione, pertanto, è demandata al futuro.