Quello condotto dall’istituto con sede a Washington potrebbe essere un esperimento in vista del lancio di un piano di monetizzazione del debito.

Come abbiamo visto qualche giorno fa, anni di politiche monetarie espansive hanno provocato un’esplosione del debito globale.

Secondo i numeri elaborati dall’Istituto finanziario internazionale (IIF, Institute of International Finance), con l’incremento di 7,5 mila miliardi di dollari messo a segno nel primo semestre, il debito globale ha toccato l’ennesimo massimo storico sopra quota 250 mila miliardi di dollari (oltre 320% del Pil globale).

“Grazie” alla spinta fornita da Stati Uniti (il deficit di bilancio statunitense ad ottobre ha registrato un incremento del 34% annuo) e Cina, gli esperti dell’IIF stimano che il debito globale supererà quota 255 mila miliardi entro la fine dell’anno (Debito globale, scatta l’allarme: cresce troppo e troppo velocemente).

In un simile contesto, si pone il problema di rendere sostenibile il debito globale che, come emerge dai dati e dall’outlook, non ha nessuna intenzione di arrestare la sua corsa.

Monetizzazione del debito, cosa è

Una delle soluzioni preferite dalla teoria economica per risolvere il problema del debito è semplice: monetizzarlo.

Come riporta uno studio elaborato dalla Federal Reserve di Saint Louis, un bilancio governativo presenta tre tipi di passività: moneta, riserve delle banche centrali e debito del Tesoro. In genere, “la moneta e le riserve delle banche centrali sono considerate denaro, mentre il debito del Tesoro no. L’atto di convertire il debito in denaro è spesso etichettato come ‘monetizzazione del debito’ ”.

Si parla di monetizzare il debito quando si utilizzano i primi due strumenti, moneta e riserve, per finanziare il terzo (debito). Tramite la monetizzazione, politica monetaria e fiscale si incrociano.

Ipotesi fino a qualche tempo fa estreme di monetizzazione del debito, come l’ “helicopter money” (politica monetaria estrema che equivarrebbe a “lanciare soldi da un elicottero”), iniziano a farsi strada in forme più o meno velate.

Monetizzazione del debito, cosa succede in Cina

Vediamo ora cosa stanno facendo le banche centrali dei due Paesi che guidano la crescita del debito globale, Cina e Stati Uniti.

A inizio novembre, la People’s Bank of China ha immesso nuova liquidità per 400 miliardi di yuan, pari a circa 57 miliardi di dollari, e tagliato i tassi sui prestiti a medio termine per la prima volta dal febbraio 2016. Una settimana dopo sono stati iniettati altri 200 miliardi di yuan.

Le misure, che si sommano a diverse riduzioni dei coefficienti di riserva (sempre funzionali a liberare liquidità), servono ad evitare un congelamento del mercato repo (che sta per repurchase agreement, una versione in grande stile del nostro pronti contro termine).

Monetizzazione del debito, cosa sta facendo la Federal Reserve

Scoppiata a settembre, la crisi del repo a stelle e strisce ha spinto la Fed ad immettere in due mesi nuova liquidità per 280 miliardi di dollari (che ha fatto tornare il bilancio della Fed sopra i 4 trilioni).

Secondo gli osservatori più attenti, forse la Fed ha già iniziato a fare le prove generali in vista di un piano di monetizzazione del debito.

Monetizzazione del debito, la Fed fa le prove generali

Secondo i dettami del Federal Reserve Act, l’istituto con sede a Washington non può comprare titoli di Stato direttamente: lo shopping può essere effettuato solo sull’open market, cioè possono essere acquistati Treasury già in corso legale e da banche o altre istituzioni finanziarie.

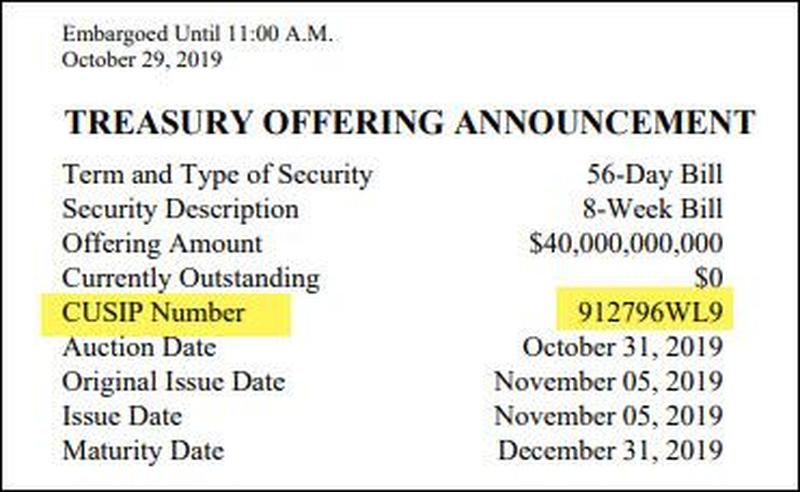

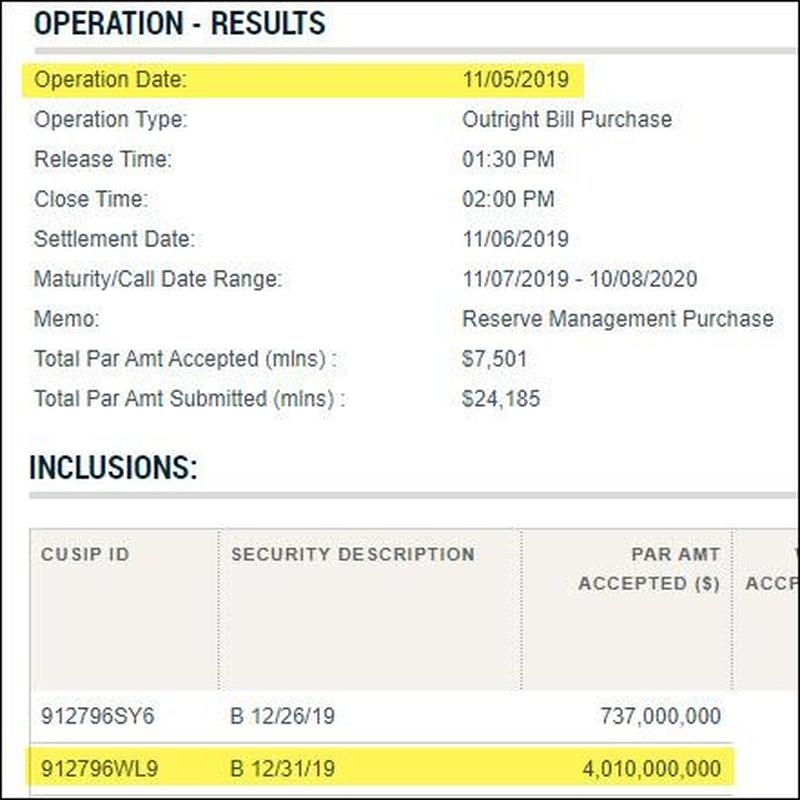

Lo scorso 31 ottobre, il Dipartimento del Tesoro ha emesso titoli a 8 settimane con numero Cusip (Committee on Uniform Securities Identification Procedures) 912796WL9 per un ammontare di 40 miliardi di dollari.

Una parte cospicua di questa emissione (poco più di 4 miliardi), che ha visto effettivamente la luce il 5 novembre, è stata acquistata nel corso della stessa giornata dalla Federal Reserve (come evidente dallo stesso codice Cusip).

Sia nel caso in cui i titoli siano stati messi sull’Open Market ed immediatamente “girati” alla Fed, sia in quello in cui c’è stata una prova generale di monetizzazione del debito, la sostanza non cambia, perché non sono pochi minuti (o ore) in mano ad un’istituzione finanziaria a cambiare la sostanza delle cose: nelle condizioni attuali la monetizzazione del debito non rappresenta più un’ipotesi così lontana dalla realtà delle cose.