C’è un nervosismo crescente attorno a Nvidia. E non solo tra gli investitori. I nuovi vincoli imposti dagli Stati Uniti all’export dei chip verso la Cina hanno aperto una frattura profonda nel modello di crescita del colosso dei semiconduttori. Parliamo del chip H20, pensato per il mercato cinese, oggi bloccato a tempo indeterminato. Non si tratta solo di un problema commerciale: è un segnale forte che la partita geopolitica sull’intelligenza artificiale è entrata in una nuova fase. E Nvidia è finita in mezzo a un fuoco incrociato.

Lo stop imposto dall’amministrazione Trump a esportare verso la Cina il super chip H20 costerà all’azienda 5,5 miliardi di dollari. Ma il punto è un altro: se la Cina non è più accessibile e la licenza speciale emessa da Washington dovesse tardare o non arrivare, la domanda potrebbe crollare. Con un impatto diretto sulle previsioni di crescita futura.

Il rischio non è solo economico. È anche tecnico e sistemico. I multipli di Nvidia incorporano aspettative di crescita molto aggressive, che oggi appaiono fragili. Basterebbe una delusione (anche marginale) nei prossimi risultati trimestrali per innescare una correzione brutale. E se l’effetto domino dovesse attivarsi, il Nvidia potrebbe perdere fino all’80% del suo valore attuale. Non è uno scenario base. Ma è uno scenario possibile (con segnali tecnici già in evidenza). E va analizzato con attenzione.

Perché Nvidia rischia un crollo nei prossimi mesi

Nvidia sta attraversando una fase delicata, segnata da rischi geopolitici e normativi che potrebbero pesare in modo significativo sulla sua traiettoria di crescita. Oltre metà del fatturato del gruppo (il 53%) arriva da mercati internazionali, inclusa la Cina, che da sola rappresenta circa il 13% delle entrate. L’entrata in vigore dell’AI Diffusion Rule, voluta dalla precedente amministrazione Biden e in procinto di diventare vincolante dal 15 maggio, restringerà fortemente la possibilità di esportare chip avanzati verso numerosi Paesi, tra cui mercati strategici come India e Arabia Saudita. Le vendite saranno consentite solo tramite canali autorizzati (VEU), rendendo l’accesso ai prodotti Nvidia più complesso e meno scalabile.

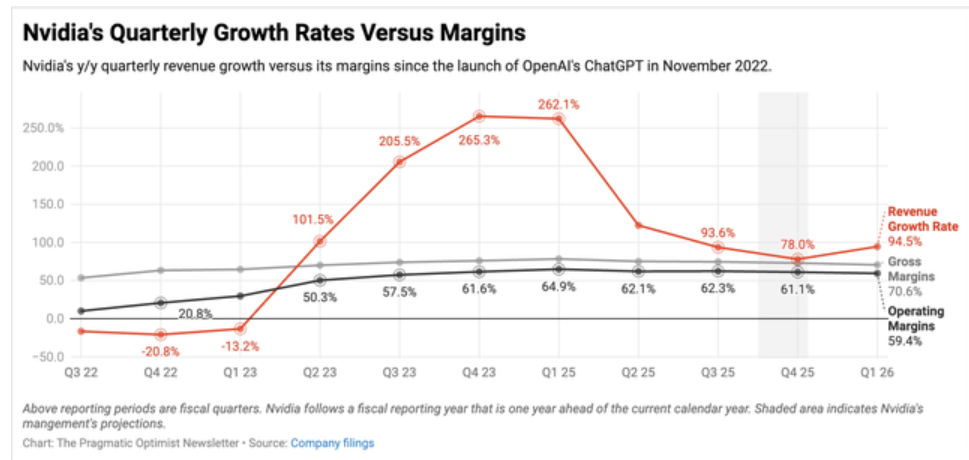

Nvidia, crescita dei ricavi dal lancio di ChatGPT

Fonte Seekingalpha

Nvidia, crescita dei ricavi dal lancio di ChatGPT

Fonte Seekingalpha

A questo si aggiungono le incertezze sui nuovi dazi imposti da Trump. In questo scenario, non è da escludere una revisione al ribasso delle stime di crescita e di margine. Ad oggi, Nvidia vanta margini operativi prossimi al 65%, ma una pressione sui volumi e sull’export potrebbe farli scivolare sotto il 60%, allineandoli a una media di settore decisamente meno brillante.

Nvidia P/E e P/E forward

Fonte SeekingAlpha

Nvidia P/E e P/E forward

Fonte SeekingAlpha

Anche i multipli di mercato iniziano a riflettere un rischio maggiore: con un forward P/E a 24,5x sugli utili attesi per il 2026 – in crescita del 50% secondo il consensus – Nvidia appare ancora relativamente “economico” rispetto al suo tasso di espansione. Ma se il quadro macro e normativo non migliorerà, anche queste proiezioni potrebbero subire una revisione. A quel punto, non sarebbe sorprendente assistere a una correzione ben più profonda del -6,87% registrato a Wall Street nella seduta di ieri.

Nvidia può davvero crollare dell’80% entro l’estate?

Grafico Nvidia

Fonte Tradingview

Grafico Nvidia

Fonte Tradingview

Dal punto di vista tecnico, Nvidia sta mandando segnali poco incoraggianti. Dopo aver toccato il massimo storico a 153,13 dollari a gennaio, il titolo ha iniziato a disegnare una sequenza di massimi e minimi decrescenti, una configurazione tipica dei trend ribassisti. Nonostante alcuni tentativi di rimbalzo, i prezzi non sono riusciti a superare la prima resistenza chiave in area 115 dollari, che corrisponde anche al 38,2% di ritracciamento Fibonacci del precedente impulso ribassista. Si tratta infatti di un livello tecnico importante, che ha respinto ogni ambizione di recupero.

Se le quotazioni dovessero scivolare stabilmente sotto quota 100 dollari, aumenterebbe il rischio di una rottura decisa dei minimi di aprile, fissati intorno a 87 dollari. Nel breve termine, quest’area potrebbe ancora fungere da supporto, ma l’avvicinarsi della pubblicazione dei conti trimestrali (a fine maggio) rappresenta un potenziale catalizzatore negativo. Un’eventuale delusione sui numeri o sull’outlook potrebbe infatti innescare la violazione del supporto e completare una figura di testa e spalle ribassista in formazione dai massimi di giugno 2024. Il target tecnico della figura proietta addirittura in area 22 dollari, con un potenziale ribasso fino all’80% rispetto ai valori attuali.

Anche senza spingersi a scenari così estremi, il titolo potrebbe tornare verso quota 68 dollari per chiudere il gap lasciato aperto il 21 febbraio 2024 (con un downside del 35%). Il successivo supporto rilevante si trova intorno ai 50 dollari. Al contrario, un ritorno deciso sopra area 130 dollari – pari a un rialzo di oltre il 25% dai livelli attuali – negherebbe lo scenario ribassista e riaprirebbe margini di crescita. Fino ad allora, però, il rischio resta sbilanciato verso il basso.

| DISCLAIMER Le informazioni e le considerazioni contenute nel presente articolo non devono essere utilizzate come unico o principale supporto in base al quale assumere decisioni relative agli investimenti. Il lettore mantiene la piena libertà nelle proprie scelte d’investimento e la piena responsabilità nell’effettuazione delle stesse, poiché egli solo conosce la sua propensione al rischio e il suo orizzonte temporale. Le informazioni contenute nell’articolo sono fornite a mero scopo informativo e la loro divulgazione non costituisce e non è da considerarsi un’offerta o sollecitazione al pubblico risparmio. |