A Wall Street gli indici americani hanno infilato record su record, spinti dall’euforia di un mercato che sembra non conoscere gravità. L’S&P 500 e il Nasdaq restano vicini ai massimi assoluti, alimentati dai tagli ai tassi della Federal Reserve e da un’economia statunitense che continua a sorprendere per la sua resistenza. Analisti ed esperti avertono (da mesi) che il mercato potrebbe presto invertire la rotta. Eppure non ci sono segnali di cedimento.

Ora anche Mark Spitznagel, l’uomo che ha guadagnato miliardi nelle fasi più nere dei mercati, evoca uno scenario simile a quello del 1929. Secondo lui, nel 2026 la Borsa potrebbe muoversi sulle montagne russe, prima con un ultimo rally, poi con una discesa vertiginosa. Un avvertimento che divide, perché la storia insegna che i mercati amano punire proprio quando l’ottimismo diventa cieco.

Attenzione a questi segnali, dice Spitznagel

Tutte le bolle finanziarie hanno un tratto in comune: la sensazione che la festa non finisca mai. Oggi l’economia degli Stati Uniti è resiliente, i consumi sono solidi, la corporate America macina utili a ritmi impressionanti.

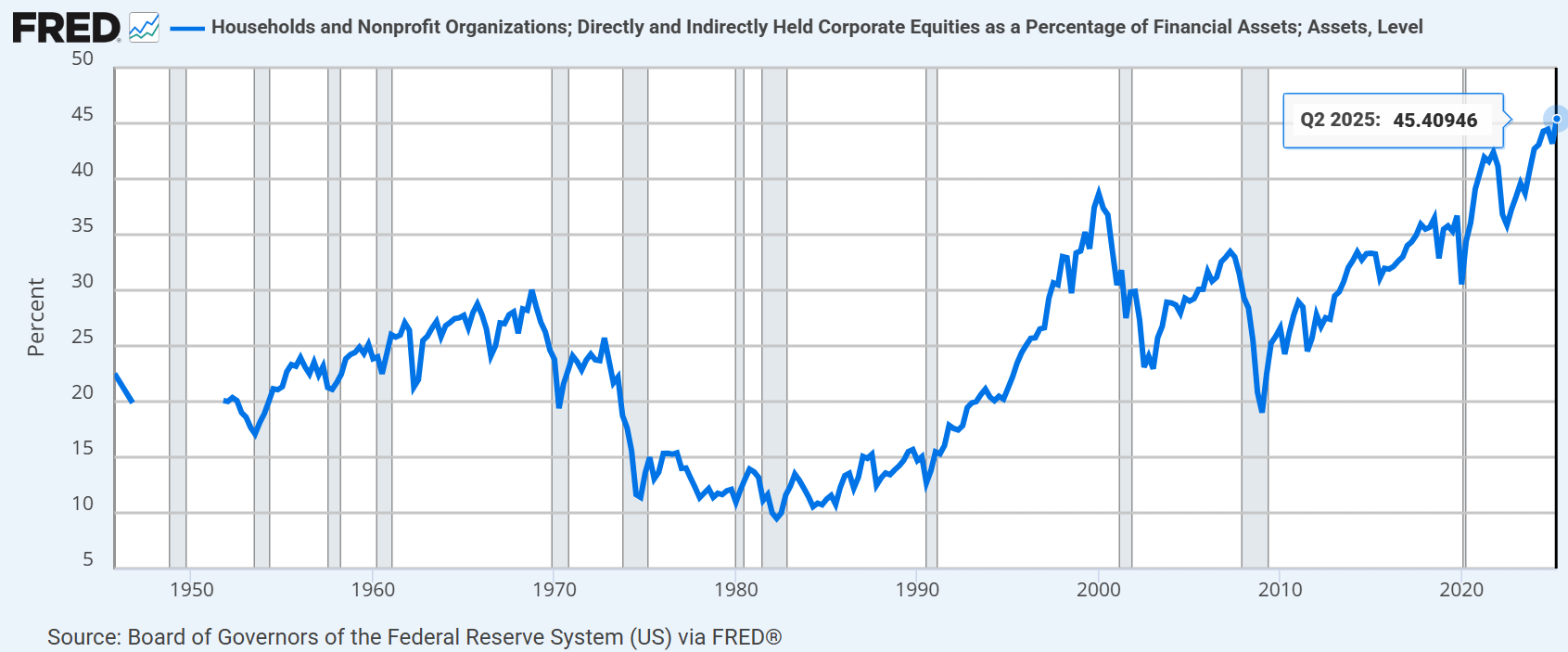

Iniziano però a vedersi alcuni segnali di squilibrio. La quota di portafoglio investita in azioni da parte delle famiglie americane è ai massimi storici, al 45,4% nel secondo trimestre del 2025, addirittura superiore a quella della bolla dot-com (dati della Federal Reserve/FRED). Gli investitori istituzionali, secondo i dati di State Street, non avevano una tale esposizione dal 2007, vigilia di un crollo che ancora brucia.

Grafico insieme asset finanziari detenuti dalle famiglie

Fonte Federal Reserve/FRED

Grafico insieme asset finanziari detenuti dalle famiglie

Fonte Federal Reserve/FRED

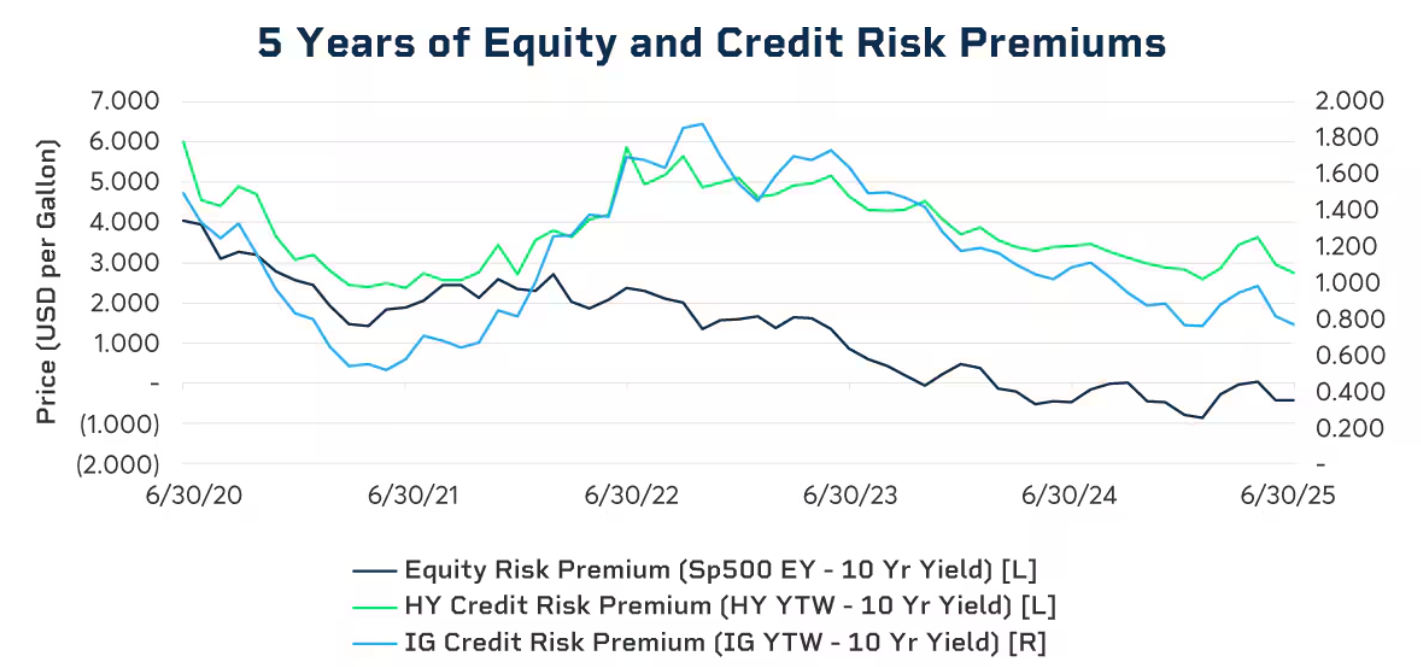

Il contesto attuale ricorda molto il momento di euforia irrazionale descritto da Alan Greespan negli anni Novanta, in cui i listini continuavano a salire senza prendere fiato, con una progressiva riduzione della percezione del rischio. Non è un caso che l’equity risk premium, ossia il rendimento extra atteso delle azioni rispetto ai titoli senza rischio, è ai minimi su un arco di almeno 5 anni. Anche i premi al credito (investment grade e high yield) si sono progressivamente ridotti dai picchi del 2023.

Grafico equity and credit risk premium

Fonte Bloomberg

Grafico equity and credit risk premium

Fonte Bloomberg

Montagne russe in Borsa nel 2026?

Per Mark Spitznagel l’epilogo non sarà improvviso, ma spettacolare. Prima della caduta, l’S&P 500 potrebbe spingersi fino a quota 8.000 punti, un balzo di oltre il 20% dai livelli attuali.

Il paragone con il 1929, per lui, non è solo retorica: allora, come oggi, gli investitori erano accecati da una fiducia cieca, convinti che la salita fosse infinita. L’euforia era contagiosa, il rischio sempre più sottile e la paura di restare fuori dal gioco (quella che oggi chiamiamo FOMO) alimentava la corsa.

È lo stesso meccanismo psicologico che entusiasma i passeggeri mentre il vagone sale lento sulle montagne russe e che si trasforma in terrore quando scende in picchiata. E i mercati, ciclici per natura, non hanno mai smesso di ricordare che ogni fase euforica nasconde già il seme della prossima correzione.

Le previsioni di Spitznagel fanno riflettere. Non si tratta infatti di un profeta improvvisato, ma di un gestore allievo dell’autore del saggio “Il Cigno Nero”, Nassim Nicholas Taleb. Durante il Flash Crash del 24 agosto 2015, quando il Dow Jones perse più di 1.000 punti in pochi minuti e la volatilità esplose, il fondo di Spitznagel (Universa Investments) realizzò circa 1 miliardo di dollari in un solo giorno, con la sua strategia di tail-risk hedging: una protezione che si trasforma in miniera d’oro nei momenti di panico. Lo stesso schema aveva funzionato con il fallimento di Lehman Brothers nel 2008 e con il collasso innescato dal Covid nel 2020.

| DISCLAIMER Le informazioni e le considerazioni contenute nel presente articolo non devono essere utilizzate come unico o principale supporto in base al quale assumere decisioni relative agli investimenti. Il lettore mantiene la piena libertà nelle proprie scelte d’investimento e la piena responsabilità nell’effettuazione delle stesse, poiché egli solo conosce la sua propensione al rischio e il suo orizzonte temporale. Le informazioni contenute nell’articolo sono fornite a mero scopo informativo e la loro divulgazione non costituisce e non è da considerarsi un’offerta o sollecitazione al pubblico risparmio. |