Comunque vada, il Re è nudo. E in tutta Europa. Mentre la Fed festeggia il CPI al 9.1% che garantisce lo stop in autunno e 100 punti di taglio entro febbraio 2023. Ma tranquilli, ci salverà la Cina

Piccolo compendio della situazione. Boris Johnson a casa, Mario Draghi quasi, Olaf Scholz costretto a spegnere i semafori e fare legna per l’inverno, Emmanuel Macron azzoppato dalle legislative e appena spernacchiato dall’Assemblea sul prolungamento del green pass, Pedro Sanchez che paga il treno ai cittadini per evitare rivolte di piazza e il voto anticipato e Mark Rutte con il Paese paralizzato da contadini inferociti. Scusate ma non doveva essere Vladimir Putin quello in difficoltà e sull’orlo della cacciata a furor di popolo dal Cremlino?

E attenzione, in questa disamina non c’è nulla di provocatorio. E anche l’ironia e il sarcasmo, purtroppo, sono componenti di contorno. Quasi un mero esercizio di stile. Purtroppo, quella appena descritta con stringata e grossolana sintesi, è la realtà. In compenso, l’Ue sta lavorando al settimo pacchetto di sanzioni contro la Russia. Praticamente, il suicidio perfetto. E a tempo di record, perché - volendo restare a bazzicare nel nostro provinciale orticello - i post trionfanti del ministro Brunetta sono ancora rintracciabili su Twitter senza dover andare troppo indietro. Che Mario Draghi resti o si dimetta, cambia poco: il Re ormai è nudo. E salga pure lo spread, se vuole: con Gazprom che ha annunciato - come prevedibile - la sua non capacità di garantire la riapertura e il funzionamento di Nordstream dopo il 22 luglio, i problemi sono ben altri. D’altronde, stiamo ancora aspettando il default russo.

Perché difficilmente qualcuno in sede Bce, la prossima settimana, alzerà barricate in nome delle condizionalità. Quel board, infatti, si preannuncia già come un simposio di disperati, quasi un incontro degli alcolisti anonimi o di sesso-dipendenti che si fanno forza l’uno con l’altro. Guidato, purtroppo, da una persona totalmente incapace di gestire l’ordinario, figuriamoci le emergenze. E se verrebbe da affermare che Vladimir Putin tutto questo lo sapeva fin dall’inizio e ha atteso con pazienza che l’Europa si mettesse da sola con le spalle al muro, l’epicentro del problema reale sta altrove: ovvero, Oltreoceano. Dove davvero c’è qualcuno che sta festeggiando. In nome di questi due grafici,

Comparazione tra prezzatura dei futures di aumento dei tassi Fed e conseguenti tagli

Fonte: Bloomberg/Zerohedge

Comparazione tra prezzatura dei futures di aumento dei tassi Fed e conseguenti tagli

Fonte: Bloomberg/Zerohedge

Proiezione di mercato sulla politica monetaria Fed entro il primo trimestre 2023

Fonte: Bloomberg/Zerohedge

Proiezione di mercato sulla politica monetaria Fed entro il primo trimestre 2023

Fonte: Bloomberg/Zerohedge

dai quali si desume come Jerome Powell abbia risolto tutti i suoi problemi e ora possa giocare liberamente con i tassi di interesse, assolutamente certo che la loro detonazione farà danni altrove. Non solo, infatti, l’inflazione al 9.1% ha garantito nelle prezzature di mercato uno shift da inflazione a recessione come priorità di intervento della Fed ma, soprattutto, già oggi i futures incorporano un taglio di 100 punti base entro febbraio 2023. Normalizzazione monetaria finita, quantitative tightnening archiviato. E tutto grazie al suicidio energetico europeo. Mentre qui ci preoccupiamo di poter fare la doccia e accendere la luce il giorno dopo, a Wall Street già ci si prepara per il grande rally del ritorno al Qe.

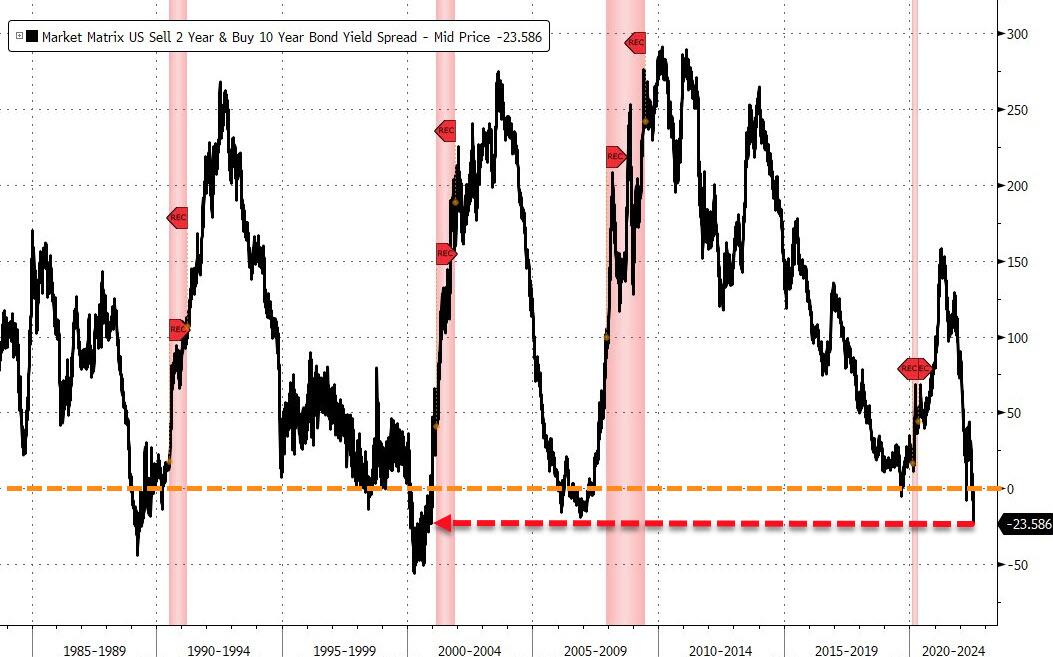

E questo altro grafico

Andamento della curva di rendimento 2-10 anni del Treasury Usa

Fonte: Bloomberg

Andamento della curva di rendimento 2-10 anni del Treasury Usa

Fonte: Bloomberg

ne rappresenta la certificazione: la curva dei rendimenti 2-10 anni del Treasury oggi è al massimo di inversione dal 2000. Ovvero, dalla bolla tech. Addio inflazione, ora il problema è combattere la crisi economica, il rallentamento, la disoccupazione: detto fatto, si stamperà. Insomma, la guerra in Ucraina - piaccia o meno ammetterlo - è stata niente più che una proxy war finalizzata a rendere possibile l’ennesimo, enorme calcione al barattolo. La Russia, infatti, non solo non ha fatto default ma ha visto il suo surplus da export energetico segnare a giugno quota +28,2 miliardi. La media nello stesso mese da 2007 al 2021 era stata 0 miliardi, stante l’assenza di necessità di riscaldamento in Europa.

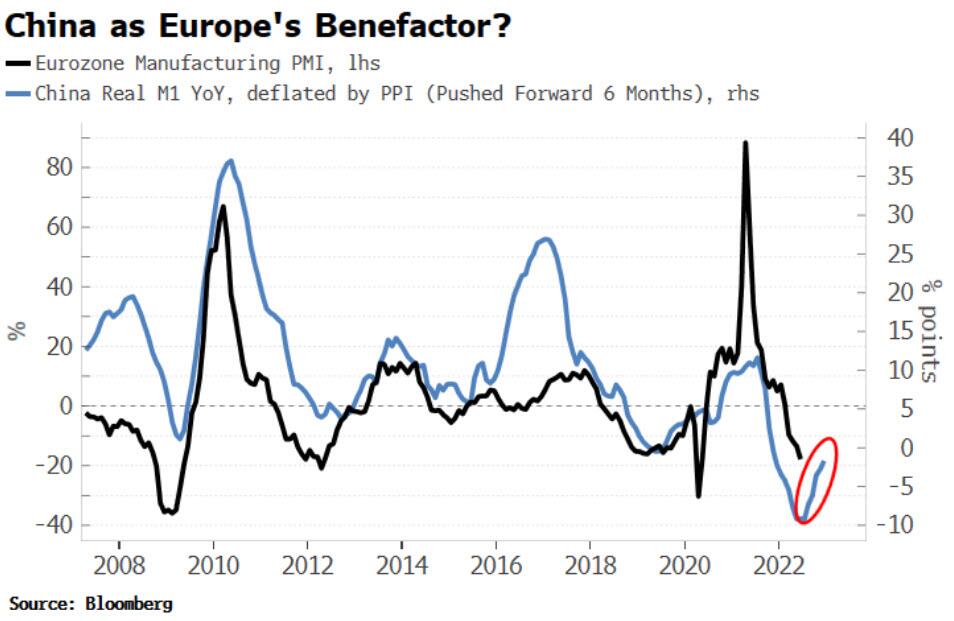

E questo ultimo grafico

Correlazione fra massa monetaria M1 cinese e PMI manifatturiero europeo

Fonte: Bloomberg

Correlazione fra massa monetaria M1 cinese e PMI manifatturiero europeo

Fonte: Bloomberg

mostra il paradosso dei paradossi, la certificazione palese del grado di pressapochismo e dilettantismo (nella migliore delle ipotesi, ovviamente) dell’attuale classe dirigente europea: se l’euro uscirà in tempi brevi dalle secche psicologiche e non solo della parità con il dollaro, sarà grazie al tasso di crescita reale della massa monetaria M1 cinese e al suo effetto driver sul PMI manifatturiero dell’eurozona. Un fallimento a dir poco epocale. E che ci costerà carissimo, un reset industriale, produttivo, competitivo e di crescita devastante. In compenso, da Washington a Pechino passando Mosca, sentitamente ringraziano.

Argomenti