Wall Street continua a festeggiare, ma sotto la superficie qualcosa scricchiola. Mentre l’S&P 500 segna nuovi massimi e il Nasdaq corre a +20% da inizio anno, Goldman Sachs lancia l’allarme: gli investitori stanno leggendo male la traiettoria dell’economia americana e, soprattutto, sottovalutano la portata del prossimo ciclo di tagli della Federal Reserve.

E se avesse ragione? Cosa succederebbe se il mercato fosse troppo ottimista (e non preparato) a un rallentamento più marcato e a tassi che scendono più velocemente del previsto?

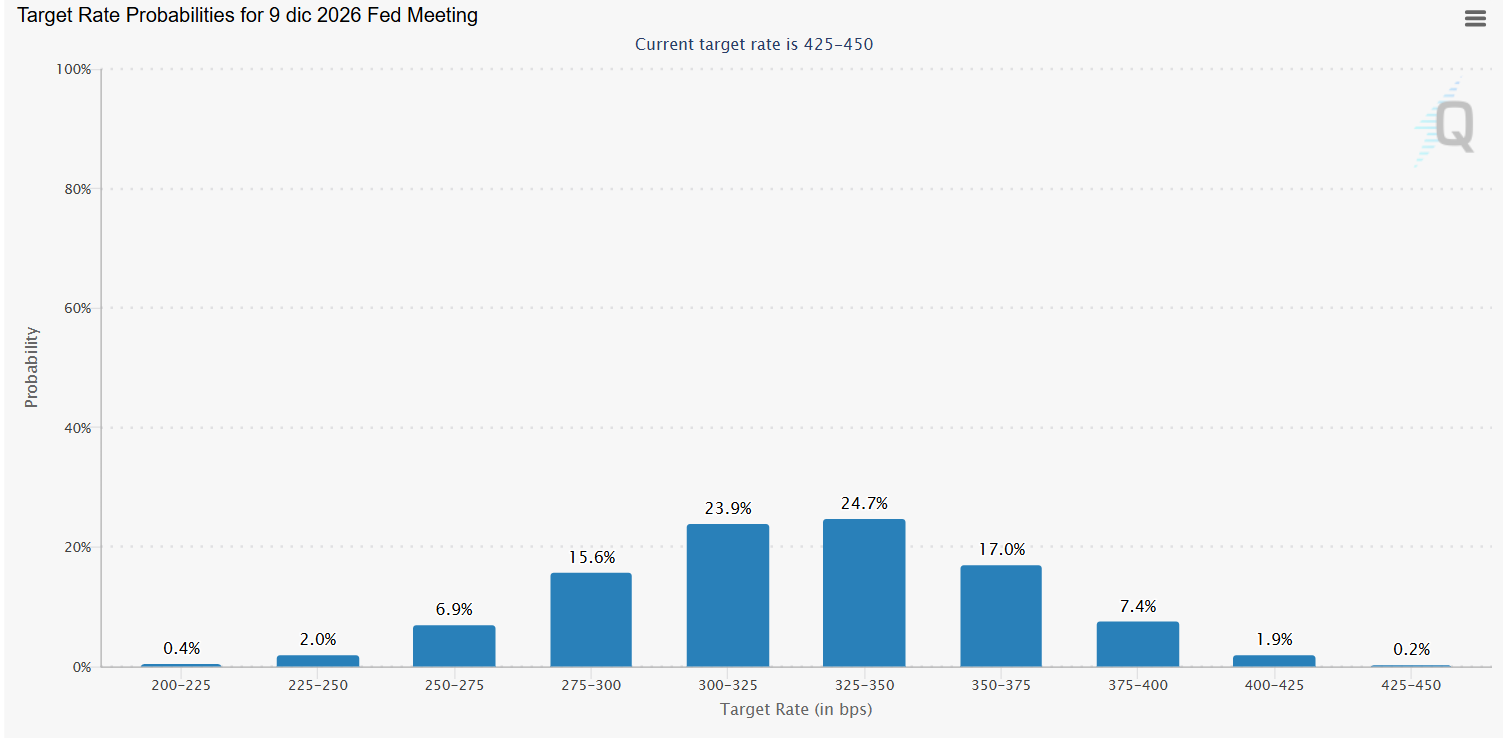

Il mercato prezza due tagli. Goldman ne vede cinque

Secondo il chief economist David Mericle, la Fed avvierà il primo taglio già a settembre, seguito da altri due entro dicembre. Il percorso proseguirà nel 2026 con altri due interventi, portando il tasso terminale al 3–3,25% (oggi siamo al 5,25–5,50%). Una previsione molto più aggressiva rispetto ai due soli tagli prezzati oggi dai mercati per il 2025.

Target tassi Fed 2026

Fonte CME FedWatch Tool

Target tassi Fed 2026

Fonte CME FedWatch Tool

Ma non è un’illusione da colomba a guidare le stime di Goldman: il rallentamento è già in corso. La spesa dei consumatori (finora l’àncora della crescita USA) ha perso slancio nella prima metà dell’anno. E gli effetti dei nuovi dazi imposti da Trump non si sono ancora completamente manifestati. In più, il settore immobiliare è tornato in affanno e la fiducia delle imprese si sta erodendo.

Se il mercato si sbaglia, lo shock sarà triplo

Chi oggi è posizionato sull’azionario in chiave ottimistica potrebbe trovarsi esposto su più fronti. Ecco perché.

1) Obbligazioni: il grande ritorno dei bond

Negli ultimi due anni, l’obbligazionario ha perso fascino sotto il peso di rendimenti reali negativi e tassi in rialzo. Ma se Goldman ha ragione, il 2025 potrebbe rappresentare un punto di svolta per chi ha liquidità in attesa.

Per esempio, un Treasury decennale oggi offre circa il 4,37%. Se i tassi scendono di 200 punti base in 12-18 mesi, il capital gain potenziale su un bond a lunga duration può facilmente superare il 10%. ETF come il TLT (iShares 20+ Year Treasury Bond) potrebbero tornare a brillare, dopo due anni di performance deludenti.

2) Azioni: in arrivo una rotazione settoriale silenziosa

I listini USA sono trainati da un pugno di titoli tech e AI: Nvidia, Apple, Microsoft, Meta. Ma se lo scenario diventa quello di “tassi in calo e crescita debole”, allora l’attenzione potrebbe spostarsi su settori finora snobbati.

Utility e REIT (immobiliare quotato) storicamente beneficiano di tassi in discesa.

I consumi difensivi e l’healthcare tendono a sovraperformare quando l’economia rallenta.

Titoli legati al reddito da dividendo (come AT&T o Verizon) tornano appetibili in un contesto di rendimenti obbligazionari in calo.

Chi è fortemente esposto sugli ETF più noti (come il QQQ o lo SPY) potrebbe non essere pronto ad affrontare un eventuale cambio di passo nei mercati. Se davvero i tassi scenderanno più rapidamente del previsto e la crescita economica rallenterà, la locomotiva della Borsa potrebbe spostarsi dalle mega-tech ad altri settori più difensivi o ciclici. L’ultima rotazione simile è avvenuta tra fine 2021 e metà 2022. In quell’occasione, molti portafogli ne hanno risentito.

3) Forex e materie prime: il dollaro cede, l’oro esplode

Un ciclo di tagli aggressivo indebolirebbe il dollaro, rendendo più interessanti valute ad alto rendimento come il real brasiliano o il peso messicano, ma anche le commodity.

Un caso concreto è quello dell’oro, che ha già guadagnato oltre il 25% da inizio anno (ETF GLD e XAU/USD), favorito dalle banche centrali che continuano a comprarlo per diversificare dalle riserve in dollari. Se la Fed accelera con i tagli, il metallo giallo potrebbe superare i 3.500 $/oncia, anche perché i rendimenti reali tornerebbero sotto pressione.

Allo stesso tempo, un dollaro più debole potrebbe stimolare flussi di capitale verso i mercati emergenti, sia azionari che obbligazionari, con effetti positivi su ETF come EEM (iShares Emerging Markets) o fondi dedicati all’Africa e al Sud-Est asiatico.

Il vero tema non è se la Fed taglia. È perché lo fa

C’è un punto spesso sottovalutato: i tagli della Fed non sono di per sé una buona notizia. Se arrivano perché l’economia sta frenando più del previsto, allora i multipli delle azioni (oggi molto tirati) potrebbero essere messi sotto pressione.

E qui si apre una riflessione cruciale: i mercati stanno scontando un “soft landing” quasi perfetto (inflazione sotto controllo, crescita moderata, utili in crescita, tassi in calo). Ma la storia economica ci insegna che raramente le banche centrali riescono a centrare questo equilibrio senza inciampi.

Attenzione, perché anche nel 2007 la Fed aveva iniziato a tagliare i tassi già da settembre, mentre il mercato azionario continuava a salire. Il crash arrivò solo mesi dopo, quando la realtà si impose sui desideri degli investitori. Ecco perché è importante preparare il portafoglio per lo scenario che pochi stanno considerando.

| DISCLAIMER Le informazioni e le considerazioni contenute nel presente articolo non devono essere utilizzate come unico o principale supporto in base al quale assumere decisioni relative agli investimenti. Il lettore mantiene la piena libertà nelle proprie scelte d’investimento e la piena responsabilità nell’effettuazione delle stesse, poiché egli solo conosce la sua propensione al rischio e il suo orizzonte temporale. Le informazioni contenute nell’articolo sono fornite a mero scopo informativo e la loro divulgazione non costituisce e non è da considerarsi un’offerta o sollecitazione al pubblico risparmio. |