Sotto attacco non solo i Titoli di Stato di Francia e Regno Unito, per ovvie ragioni. Soffrono tutti i bond che presentano questa scadenza.

Non sono solo i Titoli di Stato di Francia e Regno Unito che stanno soffrendo.

Gli investitori stanno attaccando i bond sovrani di tutto il mondo, inclusi quelli che in passato venivano considerati safe haven, ovvero asset rifugio come, in primis, i Treasury americani, che da tempo ormai, nell’era della seconda amministrazione americana di Donald Trump, non vengono più percepiti alla stregua di asset sicuri, insieme al dollaro USA.

Le vendite, è il caso di precisarlo, stanno interessando una parte specifica della curva dei rendimenti: quella più lunga.

Investitori in fuga soprattutto dai Titoli di Stato globali a 30 anni

I bond vigilantes stanno scappando infatti dai bond sovrani a 30 anni. Lo dimostra il caso dei rendimenti dei Gilt UK a 30 anni che, a causa degli smobilizzi che si stanno abbattendo da un po’ sul debito pubblico del Regno Unito, sono schizzati oggi al record degli ultimi 27 anni per la seconda sessione consecutiva.

Ma lo dimostra anche il caso dei Treasury USA, sempre a 30 anni, i cui rendimenti, per la prima volta dal mese di luglio, sono volati al di sopra della soglia del 5%.

Il motivo? Nel caso specifico degli States, gli interrogativi sul futuro delle entrate che gli Stati Uniti dovrebbero incassare con l’imposizione dei dazi, ora di nuovo in dubbio dopo che una corte federale USA, qualche giorno fa, ha stabilito che la gran parte delle tariffe è illegale.

Si sa, il debito è diventato fonte di emicrania e da un po’, anche per Washington. E se quelle entrate fiscali sono in pericolo, è naturale che gli investitori tornino a prezzare in misura maggiore la spina conficcata anche nel fianco del bilancio degli Stati Uniti, che porta il nome di debito.

Basta considerare che, così come ha calcolato l’ISPI alla fine di luglio 2025, soltanto grazie ai dazi imposti da Trump all’Unione europea, le entrate fiscali USA “ potrebbero passare da 7 a 91 miliardi di dollari l’anno ”.

leggi anche

Dazi illegali, cosa succede adesso?

Forti sell anche sui bond del Giappone, rendimenti volano ai massimi storici

Ma a balzare, a fronte degli attacchi ripetuti contro i bond e per la relazione inversamente proporzionale che esiste tra prezzi e rendimenti, sono stati oggi anche i rendimenti dei Titoli di Stato del Giappone, che hanno testato il record assoluto, reduci da un balzo che quest’anno è stato di ben 100 punti base, a causa di un mix esplosivo rappresentato dall’inflazione più elevata nel Paese, dal basso livello dei tassi reali e dall’incertezza sul futuro della politica.

Anche qui il nodo si chiama debito, visto che il Giappone presenta tra i rapporti debito-PIL più alti al mondo, che si aggira al momento al 235% circa.

Gli smobilizzi scatenati che si stanno accanendo contro i Titoli di Stato a 30 anni hanno colpito tuttavia anche un asset che, in teoria, dovrebbe essere un illustre rappresentante dei Paesi che sono riusciti a tenere sotto controllo i loro conti pubblici negli ultimi anni: la Germania. Germania che però - e qui è importante rimarcare come a cadere potrebbe essere, dopo quello francese, anche il baluardo del virtuosismo fiscale teutonico - ha deciso di abdicare al rigore con cui ha tenuto sempre sotto controllo le proprie finanze pubbliche, annunciando il cosiddetto bazooka fiscale.

Tra l’altro, attenzione anche alla novità relativa ad alcuni danni che Berlino potrebbe provocare all’Italia, in questo caso a Piazza Affari.

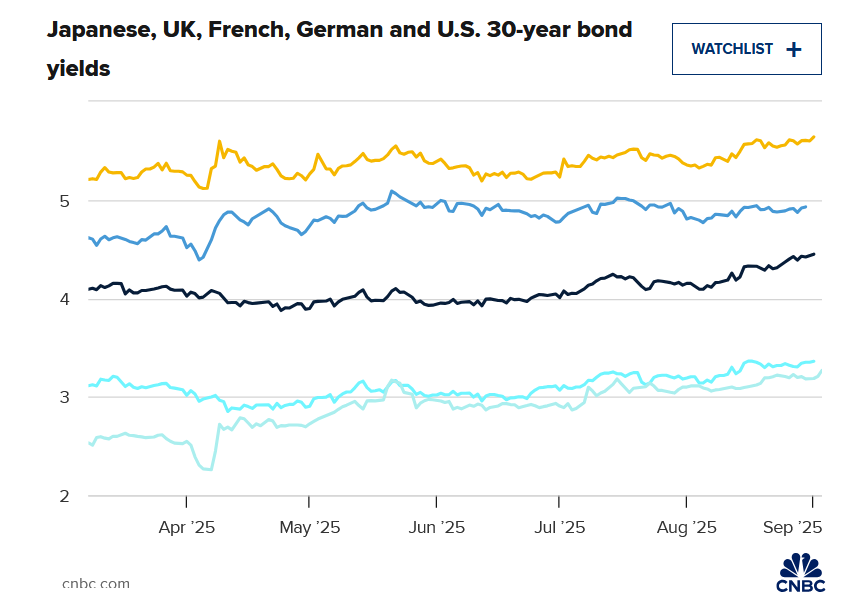

Balzo per i rendimenti dei Titoli di Stato a 30 anni di Giappone, UK, Francia, Germania e USA

I bond vigilantes non assalgono solo i Titoli di Stato UK e di Francia. Sotto pressione, con conseguenze balzo dei rendimenti, anche i Titoli di Stato a 30 anni di Germania, Giappone e Stati Uniti. (Fonte CNBC)

Balzo per i rendimenti dei Titoli di Stato a 30 anni di Giappone, UK, Francia, Germania e USA

I bond vigilantes non assalgono solo i Titoli di Stato UK e di Francia. Sotto pressione, con conseguenze balzo dei rendimenti, anche i Titoli di Stato a 30 anni di Germania, Giappone e Stati Uniti. (Fonte CNBC)

Terremoto bond in Giappone? Cosa sta succedendo ai JGB

Il collasso dei bond globali a lunga scadenza trova la sua spiegazione, oltre che nel debito, anche nell’inflazione, che continua a preoccupare gli investitori, e che erode il valore dei Titoli.

Tra gli altri fattori no l’arrivo di nuove emissioni di debito e i tanti dubbi che i bond vigilantes non riescono a non avere nei confronti dell’impegno e capacità effettivi, da parte dei vari governi, a far quadrare i rispettivi conti pubblici.

Nel caso specifico del Giappone, oggi i rendimendi dei Titoli di Stato a 30 anni sono schizzati fino al 3,286%, mentre quelli dei bond sovrani a 20 anni sono balzati al 2,695%, in crescita di 80 punti base dall’inizio del 2025, e al valore più alto dal 1999, stando ai dati forniti da LSEG.

Non sta andando bene neanche ai Titoli di Stato giapponesi con scadenza a 10 anni, i cui rendimenti viaggiano all’1,633%, valore più alto dal 2008, e in volata di più di 50 punti base nel 2025.

Attaccati dai sell anche i bond made in Japan con scadenza a 40 anni, con i rendimenti balzati di 90 punti base quest’anno, al 3,506%.

Il pericolo per il Giappone, tra i Paesi più indebitati al mondo, è particolarmente significativo, in quanto il continuo balzo dei rendimenti dei JGB renderà inevitabilmente più alto il costo di servizio del debito, ergo la spesa per gli interessi, che Tokyo dovrà sostenere, in un contesto tra l’altro di bassa crescita.

In più, la Bank of Japan continua a portare avanti il suo processo di normalizzazione di politica monetaria, puntando a nuovi rialzi dei tassi: altro fattore che, inevitabilmente, sta esercitando una pressione ribassista sul valore dei Titoli di Stato e, di conseguenza, una pressione rialzista sui rendimenti.

Guardando all’emorragia che sta colpendo i Titoli di Stato a lunga scadenza di tutto il mondo, così ha commentato da Sidney alla CNBC Andrew Ticehurst, strategist di Nomura Holdings: “Deficit e debito sono questioni che non possono essere affrontate facilmente o velocemente” da parte dei governi di tutto il mondo. Il che significa, a suo avviso, che “ le curve dei rendimenti più ripide sono il New Normal ”.