Fintech e blockchain possono lavorare insieme per innovare il settore bancario. È fondamentale tuttavia cercare di arginare i rischi legati a queste tecnologie per sfruttarne il potenziale.

Fintech e blockchain sono due degli ambiti tecnologici che hanno attirato più l’interesse degli imprenditori e aspiranti tali, a fronte di tutte le opportunità di innovazione che hanno creato e che possono ancora creare.

A renderli così apprezzati sono le loro caratteristiche principali: con l’arrivo della PSD2 e dell’open banking, il settore fintech è stato in grado di fornire soluzioni più aperte e integrate grazie alle API, il che permetterà agli utenti di provare una customer experience migliore e più integrata.

Nel mondo della blockchain invece è stata proprio questa, grazie alle sue caratteristiche, ad abilitare una rivoluzione. Sfruttandola, le persone hanno a disposizione una tecnologia che può offrire benefici come decentralizzazione, trasparenza e verificabilità, resistenza alla censura, registrazione delle transazioni, privacy e sicurezza e smart contract.

Le aziende fintech stanno sfruttando a loro vantaggio la blockchain per creare valore e risolvere alcune problematiche del settore. Secondo il rapporto Fintech Waves 2023, realizzato da EY in collaborazione con Fintech District, le suddette questioni riguardano:

- l’intermediazione dei servizi finanziari;

- la necessità di facilitare l’accesso ai mercati delle criptovalute

- garantire sicurezza agli operatori di mercato;

- il miglioramento dello stack tecnologico sottostante la blockchain

- la conformità alle leggi e alle regolamentazioni internazionali, principalmente nel contesto del FinCrime.

Fintech e blockchain: sarà l’anno dei record?

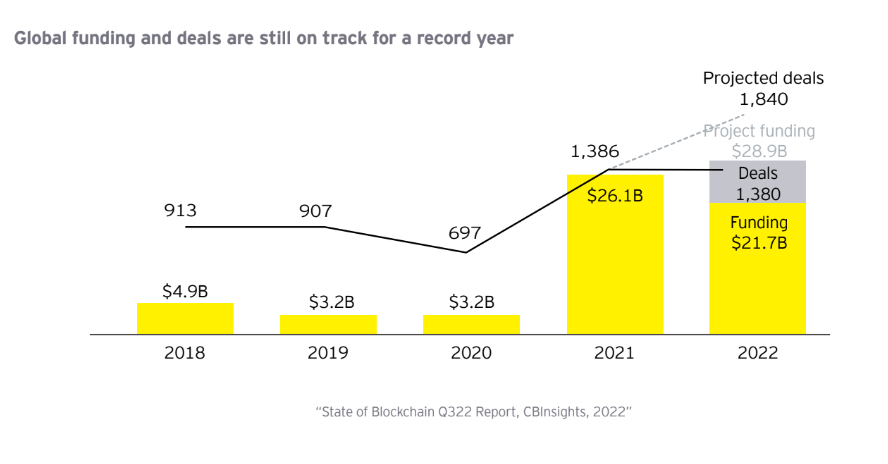

Secondo i dati raccolti da CBInsights e analizzati nel rapporto, il 2022 è stato un anno positivo per le soluzioni fintech basate sulla blockchain. Il rapporto mette in evidenza come, al momento delle rilevazioni, nel 2022 fossero già stati raccolti investimenti per 21,7 miliardi di dollari e chiusi circa 1.380 accordi.

Dal momento che i dati si riferiscono al terzo trimestre del 2022, il grafico presenta anche una stima degli investimenti totali che si registreranno nel 2022, vale a dire 28,9 miliardi di dollari e 1.840 accordi; numeri ben superiori se paragonati a quelli del 2020 (3,2 miliardi raccolti, 907 accordi chiusi), e a quelli del 2021 (26,1 miliardi raccolti, 1.386 accordi chiusi).

Secondo i dati forniti da CBInsights, dal 2018 la maggior parte degli investimenti provenienti dal settore del venture capital è stato destinato a progetti relativi al Web3, agli NFT, al gaming e al metaverso.

Nel 2022, considerando i primi 9 mesi, il settore dove sono stati investiti più soldi (il 63%), è il Web3. Allo stesso tempo, i progetti relativi a DeFi e alla custodia di crypto hanno ottenuto meno successo, dopo aver raggiunto un picco nel primo trimestre.

Aziende fintech che sfruttano la blockchain: Investimenti e accordi nel 2022

Fonte: EY Fintech Waves su dati CBInsights 2022

Aziende fintech che sfruttano la blockchain: Investimenti e accordi nel 2022

Fonte: EY Fintech Waves su dati CBInsights 2022

Fintech e blockchain, il nodo sulla privacy si concretizza nella DeFi

Uno dei prodotti più di successo della collaborazione tra fintech e blockchain è la cosiddetta DeFI, ossia la finanza decentralizzata, che offre grandi vantaggi e opportunità rispetto a quella tradizionale, così come dei rischi. Secondo il rapporto, i vantaggi offerti da questa tecnologia sono riassumibili in quattro punti:

- facilità di accesso ai servizi finanziari per coloro che non hanno un conto in banca o hanno poche risorse;

- esecuzione molto più veloce delle transazioni rispetto a i processi tradizionali di compensazione e regolamento;

- nessun limite orario per effettuare operazioni, diversamente dai servizi tradizionali;

- anonimato e nessuna divulgazione dei dati personali.

Specialmente l’ultimo fattore, ossia quello legato all’anonimato, suscita opinioni contrastanti: per gli operatori del settore DeFi rappresenta un grande beneficio, tuttavia i regolatori internazionali hanno sottolineato che questo rappresenta un potenziale pericolo, poiché l’anonimato non permette di perpetrare le necessarie misure di sicurezza relative al KYC o al AML.

Recentemente è emersa quella che tuttavia potrebbe sembrare una soluzione, ossia la CeDeFi, una soluzione DeFi a cui sono integrate delle pratiche di AML, in particolare di KYC, che permetterebbe di evitare truffe e furti.

Tra i regolatori che si sono espressi sui rischi presenti nell’uso della DeFi, c’è stata la Commissione europea, che in particolare ha citato:

- frodi e truffe (rischio di condotta);

- sicurezza degli smart contract o bug (rischio operativo);

- l’esecuzione del regolamento durante le gravi condizioni di mercato;

- potenziali effetti di ricaduta sulla stabilità finanziaria con l’aumentare dei volumi legati alla DeFi.

leggi anche

Fintech, i 10 trend per il 2023

Fintech e blockchain: la situazione italiana

In Italia, l’incontro tra fintech e blockchain ha portato alla nascita di soluzioni innovative. Le principali soluzioni offerte dal nostro Paese riguardano:

- servizi di custodia per criptovalute

- pagamenti peer-to-peer

- trading.

Le startup più rivoluzionarie del settore hanno sfruttato le collaborazioni con altre istituzioni finanziarie per offrire ai propri clienti l’accesso al mercato delle criptovalute. Allo stesso modo, gli attori tradizionali, è affermato nel rapporto realizzato da EY e Fintech District, in questo modo hanno la possibilità di offrire ai propri clienti soluzioni innovative come i servizi legati alle criptovalute.

Secondo un’analisi realizzata da Chainalysis, azienda che si occupa di analisi della blockchain, l’Italia è uno dei Paesi europei che è cresciuto di più dal punto di vista del volume delle transazioni di criptovalute tra giugno 2021 e giugno 2022.

Negli ultimi anni, il settore delle soluzioni fintech basato sulla blockchain si è rapidamente evoluto, diventando un vero e proprio ecosistema che - nonostante di dimensioni modeste - ha il potenziale di trasformare i servizi finanziari tradizionali in modo significativo nei prossimi anni.