Detrazioni figli a carico, vediamo quali sono gli importi, limiti di reddito e istruzioni per compilare il modello 730.

Detrazioni figli a carico 2021, non cambiano importi, limiti di reddito e regole per beneficiarne.

Le detrazioni Irpef riconosciute per i figli a carico possono essere erogate in due modi: in busta paga o, in alternativa, dopo la presentazione del modello 730. È il contribuente a poter scegliere se optare per il pagamento mensile, o attendere la data di presentazione della dichiarazione dei redditi.

L’invio del modello 730/2021 è anche il momento in cui è effettuata la verifica circa i requisiti per beneficiare delle detrazioni per i figli a carico che, ricordiamo, spettano senza vincoli di età ma nel rispetto di determinati limiti di reddito.

In vista dell’avvio della stagione del 730/2021, facciamo di seguito il punto sulle istruzioni e sui requisiti per beneficiarne.

Detrazioni figli a carico 2021: importi, limiti di reddito e istruzioni modello 730

A disciplinare le detrazioni riconosciute per i figli a carico è l’articolo 12 del TUIR, che individua importi e limiti di reddito per beneficiarne, sia in busta paga che con il modello 730/2021.

Un parametro fondamentale per capire se spettano o meno le detrazioni Irpef è rappresentato dal reddito percepito dal figlio.

Fino ai 24 anni di età, le detrazioni spettano qualora il figlio non abbia percepito più di 4.000 euro nel corso dell’anno d’imposta di riferimento.

Superati i 24 anni, il reddito per essere considerati a carico si riduce a 2.840,51 euro, al pari di quanto previsto per gli altri familiari.

Non sono previsti limiti di età per beneficiare delle detrazioni Irpef per i figli a carico. Il parametro anagrafico è considerato al solo fine di determinare la soglia massima di reddito che consente di considerarli a carico del dichiarante.

Come già evidenziato, la prassi vuole che la detrazione spettante venga riconosciuta direttamente in busta paga dal datore di lavoro. Ci sono tuttavia specifici casi in cui conviene aspettare, per beneficiare dell’importo spettante dopo la verifica circa i redditi percepiti dal figlio, in sede di presentazione del modello 730.

Prendiamo ad esempio il caso di un figlio che ha intrapreso un’attività lavorativa. Se nel corso dell’anno supererà il reddito di 4.000 euro (fino a 24 anni) o 2.840,51 euro (sopra i 24 anni), nel caso di percezione delle detrazioni in busta paga il genitore si troverà nella situazione di dover restituire in tutto o in parte la somma spettante. Un rischio che è possibile evitare aspettando, per l’appunto, di presentare la dichiarazione dei redditi e verificare ex post di averne diritto.

Per quel che riguarda le istruzioni per presentare il modello 730/2021, non cambiano le regole di compilazione e gli importi spettanti.

La detrazione Irpef base è di 950 euro, ma l’importo effettivamente riconosciuto è calcolato in relazione al proprio reddito e ad altri parametri specifici.

leggi anche

730 precompilato 2021: istruzioni, scadenza, come fare accesso, novità. Invio dal 19 maggio

Detrazioni figli a carico 2021, gli importi e le regole per il calcolo

Le detrazioni per i figli a carico 2021 si calcolano secondo differenti variabili: età del figlio a carico, numero di figli a carico e eventuali disabilità.

Ecco la tabella con gli importi delle detrazioni per i figli a carico riconosciute in sede di presentazione del modello 730/2021:

| Età figlio a carico | Disabilità | Importo detrazioni | Importo in caso di famiglie numerose (oltre 3 figli) |

|---|---|---|---|

| Superiore a 3 anni | No | 950 euro | 1.150 euro |

| Inferiore a 3 anni | No | 1.220 euro | 1.420 euro |

| Superiore a 3 anni | Sì | 1.350 euro | 1.550 euro |

| Inferiore a 3 anni | Sì | 1.620 euro | 1.820 euro |

Per le famiglie numerose (oltre 3 figli), le detrazioni aumentano di 200 euro per ciascun figlio.

Le detrazioni previste per i figli a carico sono teoriche. L’importo effettivamente riconosciuto dovrà essere calcolato in base al reddito complessivo dichiarato.

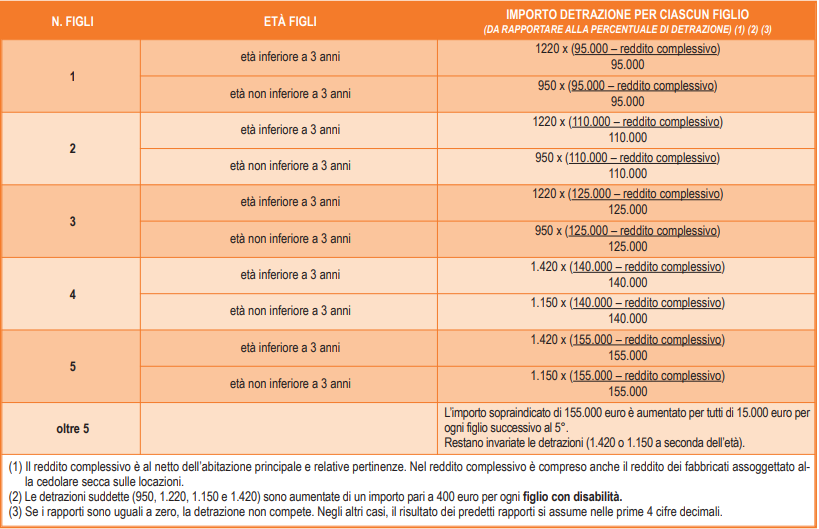

È l’Agenzia delle Entrate a spiegare come fare il calcolo delle detrazioni riconosciute, in un utile schema che si allega di seguito:

| N. figli | Età figli | Importo detrazione per ciascun figlio |

|---|---|---|

| 1 | età inferiore a tre anni | 1220 x (95.000 – reddito complessivo) / 95.000 |

| 1 | età non inferiore a tre anni | 950 x (95.000 – reddito complessivo) / 95.000 |

| 2 | età inferiore a tre anni | 1220 x (110.000 – reddito complessivo) /110.000 |

| 2 | età non inferiore a tre anni | 950 x (110.000 – reddito complessivo) / 110.000 |

| 3 | età inferiore a tre anni | 1220 x (125.000 – reddito complessivo) / 125.000 |

| 3 | età non inferiore a tre anni | 950 x (125.000 – reddito complessivo) / 125.000 |

| 4 | età inferiore a tre anni | 1.420 x (140.000 – reddito complessivo) / 140.000 |

| 4 | età non inferiore a tre anni | 1.150 x (140.000 – reddito complessivo) / 140.000 |

| 5 | età inferiore a tre anni | 1.420 x (155.000 – reddito complessivo) / 155.000 |

| 5 | età non inferiore a tre anni | 1.150 x (155.000 – reddito complessivo) / 155.000 |

| oltre 5 | L’importo sopraindicato di 155.000 euro è aumentato per tutti di 15.000 euro per ogni figlio successivo al 5°. Restano invariate le detrazioni (1.420 o 1.150 a seconda dell’età) |

Per effettuare il calcolo quindi bisognerà sottrarre al “coefficiente di reddito teorico” (95.000) il reddito complessivo, al netto della deduzione per l’abitazione principale e relative pertinenze e aumentato dei redditi dei fabbricati assoggettati alla cedolare secca, e dividere poi il risultato che si ottiene per 95.000.

Si ricorda che per le famiglie con almeno quattro figli a carico è riconosciuta un’ulteriore detrazione di 1.200,00 euro.

Detrazioni figli a carico, le istruzioni per compilare il modello 730/2021

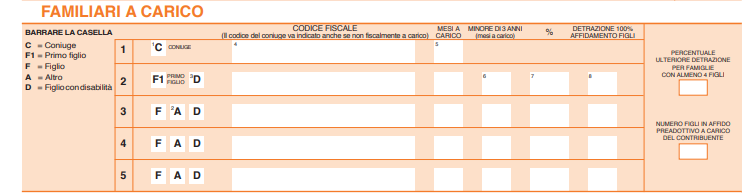

È nel prospetto relativo ai “Familiari a carico” del modello 730/2021 che il contribuente dovrà inserire i dati relativi ai figli per i quali si ha diritto alle detrazioni fiscali.

Nel rigo 2 devono essere indicati i dati relativi al primo figlio e, alla Colonna 1, bisognerà barrare la casella ‘F1’ se il familiare indicato è il primo figlio a carico (vale a dire quello di età anagrafica maggiore tra quelli a carico) e la casella ‘F’ per i figli successivi al primo.

Se si tratta di un figlio con disabilità (ai sensi dell’articolo 3 della legge 104), nella Colonna 3 bisognerà barrare la casella ‘D’ e, in tal caso, non è necessario barrare anche la casella ‘F’.

Nella Colonna 4 bisognerà indicare il codice fiscale di ciascuno dei figli, ad eccezione di quelli in affido preadottivo. La compilazione è obbligatoria anche se non si fruisce delle detrazioni, attribuite al 100% a un altro soggetto.

Nella Colonna 5 bisognerà poi indicare il numero dei mesi dell’anno durante i quali il figlio è stato a carico. Per esempio, se il figlio è nato nel mese di giugno 2020, la detrazione spetterà per 7 mesi.

Nella Colonna 7 sarà necessario indicare, invece, la percentuale di detrazione spettante. La detrazione per figli a carico non può essere ripartita liberamente tra entrambi i genitori ma, se questi non sono separati, spetta al 50% ciascuno, salvo accordo per l’attribuzione dell’intera detrazione al genitore con il reddito più elevato.

In caso di separazione legale ed effettiva o di annullamento, scioglimento o cessazione degli effetti civili del matrimonio la detrazione spetta, in mancanza di accordo tra le parti, nella misura del 100% al genitore affidatario oppure in caso di affidamento congiunto nella misura del 50% ciascuno. Anche in questo caso, i genitori possono decidere di comune accordo di attribuire l’intera detrazione al genitore con reddito complessivo più elevato.

Nella colonna 7 bisognerà quindi indicare per ogni figlio a carico:

- ‘100’ se la detrazione è richiesta per intero;

- ‘50’ se la detrazione è ripartita tra i genitori;

- ‘0’ se la detrazione è richiesta per intero dall’altro genitore.

Le famiglie numerose dovranno inoltre barrare la casella “Percentuale ulteriore detrazione per famiglie con almeno quattro figli”, al fine di beneficiare dell’ulteriore detrazione di 1.200 euro in presenza di almeno quattro figli a carico.

Per ulteriori istruzioni, rimandiamo alla pagina dell’Agenzia delle Entrate.