Sostenere le spese per un funerale potrebbe dare diritto a detrazioni al 19% nella dichiarazione dei redditi con 730/2025. Vediamo i requisiti che bisogna rispettare e i limiti di spesa.

Come funzionano le detrazioni spese funebri nel 730/2025 e nel modello Redditi? Affrontare un funerale significa sostenere ingenti spese e si tratta di un onere di cui non si può fare a meno. Quando un familiare viene a mancare, infatti, è necessario provvedere alla sepoltura, atto che richiede tutta una serie di spese che vanno dall’organizzazione del funerale all’acquisto di una bara, dall’ingaggio degli addetti al servizio funebre al pagamento del posto al cimitero. Si deve mettere in conto, in questi casi, l’uscita di diverse migliaia di euro.

In un momento così triste e doloroso si può contare, almeno, su un aiuto statale che riconosce una detrazione al 19% su una spesa funebre massima prevista dalla legge. I costi sostenuti per la sepoltura e per il funerale di un familiare defunto, possono essere indicati nella dichiarazione dei redditi dell’anno successivo tra quelli detraibili. In questo articolo ci concentreremo in modo particolare sul modello 730/2025 e su quali spese funebri sostenute nel corso del 2024 è possibile portare in detrazione.

L’Agenzia delle entrate fornisce le istruzioni per compilare la dichiarazione dei redditi e fissa gli importi massimi detraibili.

La detrazione spettante, come detto, è pari al 19% su una spesa massima di 1.550 euro per ogni funerale per il quale si sono sostenute le spese, a condizione che il pagamento sia stato fatto con mezzi tracciabili. Se nel corso del 2024 le persone defunte per le quali si è provveduto al pagamento del funerale sono più di una, la spesa massima va moltiplicata per i lutti per i quali tali oneri sono stati sostenuti.

Il limite per ogni funerale, tra l’altro, rimane invariato anche se a sostenere le spese sono stati più soggetti: in questo caso la soglia massima di spesa detraibile deve essere divisa tra gli aventi diritto. Da diversi anni (Legge di Stabilità 2016) per poter fruire delle detrazioni delle spese funebri non è necessario neanche che le stesse siano state sostenute per un parente, il beneficio fiscale, infatti, spetta anche in assenza di vincoli di parentela.

leggi anche

Perché si deve presentare il 730?

Detrazione spese funebri modello 730/2025: importi e istruzioni

Dallo scorso 30 aprile l’Agenzia delle Entrate ha messo a disposizione dei contribuenti le dichiarazioni precompilate che dal 15 maggio, tra l’altro, possono essere corrette, integrate, modificate e trasmesse.

Le spese funebri sostenute nell’anno d’imposta 2024 fanno parte dei dati precaricati dall’Agenzia delle Entrate e danno diritto a un sconto Irpef del 19% su un importo non superiore a 1.550 euro, con riferimento a ciascun decesso, come stabilito dall’articolo 15 del TUIR, Testo Unico delle Imposte sui Redditi. Il limite rimane lo stesso anche se sono stati più soggetti a sostenere la spesa per il funerale.

In pratica, la detrazione massima da indicare nella dichiarazione di chi sostiene i costi può arrivare fino a un massimo di 294,50 euro per ogni decesso per il quale si sono sostenuti gli oneri.

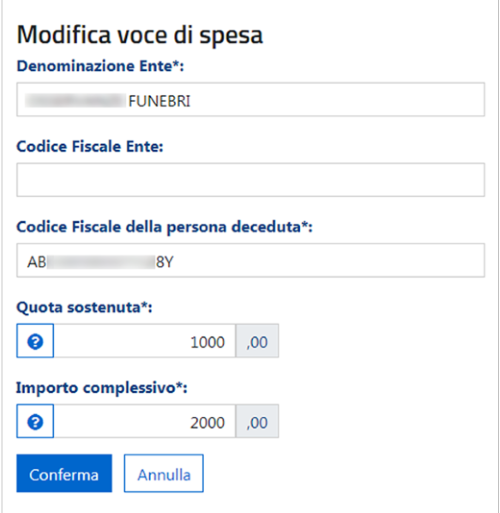

Con la compilazione assistita si può scegliere di modificare i dati delle spese funebri presenti nella dichiarazione precompilata oppure aggiungere una nuova voce di spesa.

Nel campo “Quota sostenuta” va indicata la parte di spesa effettivamente sostenuta dal dichiarante (non il totale, ma solo quello che si è effettivamente pagato) e nel campo “Importo complessivo” l’importo totale delle spese riferite alla persona deceduta, indipendentemente dalla ripartizione delle spese tra i soggetti che hanno partecipato alla spesa.

In questo modo è l’Agenzia delle Entrate stessa a calcolare la detrazione spettante.

Ad esempio, se il funerale è costato 2.000 euro in totale, ma il dichiarante ha speso 1.000 euro, nella scheda “Modifica voce di spesa”, oltre alla denominazione dell’impresa funebre (Ente) e al codice fiscale della persona deceduta, va indicato l’importo di 1.000 euro nel campo “Quota sostenuta” e 2.000 euro nel campo “Importo complessivo”.

Sulla base di queste informazioni viene determinato l’importo detraibile che è, poi, inserito direttamente nel Quadro E, Sezione I compilando i righi da E8 a E10.

- Nella colonna 1 deve essere indicato il codice 14 (spese funebri)

- Nella colonna 2 si inserisce la spesa sostenuta.

leggi anche

Modello 730/2026, istruzioni, scadenze e novità

Detrazione spese funebri modello 730/2025: a chi spetta e documenti da conservare

Come anticipato, dal 2016 le detrazioni del 19% delle spese sostenute per un funerale non spettano più solo ai parenti. Questo significa che, abolito il vincolo di parentela, chiunque abbia sostenuto la spesa (o parte di essa) per il funerale di una persona ha il diritto di ottenere la relativa detrazione.

La detrazione spetta per intero ai titolari di reddito fino a 120.000 euro ma si riduce fino ad azzerarsi nel caso di reddito complessivo pari a 240.000 euro. Nel calcolo del reddito complessivo devono essere considerati anche i redditi assoggettati a cedolare secca. Le regole sugli importi rimangono le stesse anche in caso di funerali all’estero.

Quali sono le spese funebri detraibili?

Non esiste una vera e propria definizione sulle spese che sono comprese nel beneficio fiscale, possono essere portate in detrazione le spese riconducibili al funerale: dalla spesa per il fioraio a quella per gli annunci, al trasporto e ad altre spese relative alla sepoltura.

L’amministrazione finanziaria specifica che restano escluse le spese sostenute in anticipo in previsione delle future onoranze funebri, come per esempio l’acquisto del loculo prima del decesso.

È bene precisare che per ricevere la detrazione è necessario conservare alcuni documenti che attestino l’effettivo sostenimento della spesa:

- le ricevute fiscali e le fatture dell’impresa di pompa funebre, del fioraio e quella dei servizi comunali;

- l’attestazione di pagamento attraverso mezzi tracciabili;

- traduzione giurata in lingua italiana dei documenti fiscali se gli stessi sono in un’altra lingua. Se sono in inglese, francese, tedesco o spagnolo la traduzione può essere eseguita e sottoscritta dal contribuente.

Se l’intestatario della fattura è diverso dal soggetto che sostiene i costi, il documento originale deve indicare una dichiarazione di ripartizione sottoscritta anche dall’intestatario.

Infine, ricordiamo che le spese funebri rientrano tra quelle che, se sostenute in contanti, non possono essere portate in detrazione nella dichiarazione dei redditi 2025.

© RIPRODUZIONE RISERVATA