Il debito globale ha raggiunto un massimo storico, e gli acquirenti di debito stanno cambiando, spostandosi verso attori più sensibili ai tassi di interesse e ai rischi. L’OCSE racconta questa dinamica nel suo Global Debt Report 2026, sottotitolato “Sustaining Debt Market Resilience Under Growing Pressure” (marzo 2026). Ecco alcune istantanee per raccontare la storia.

Il debito totale in obbligazioni di governi e imprese è ora circa 109 trilioni di dollari. Vengono emesse sempre più obbligazioni. Come quota del PIL globale, la combinazione di debito pubblico e debito societario emesso in un dato anno ha raggiunto il picco durante la pandemia al 28%. Tuttavia, l’emissione di obbligazioni è in aumento nel lungo periodo, passando dal 15% del PIL globale nel 2007 a una previsione del 23% del PIL globale quest’anno. L’aumento del debito nei Paesi ad alto reddito che fanno parte dell’OCSE è particolarmente evidente negli ultimi anni.

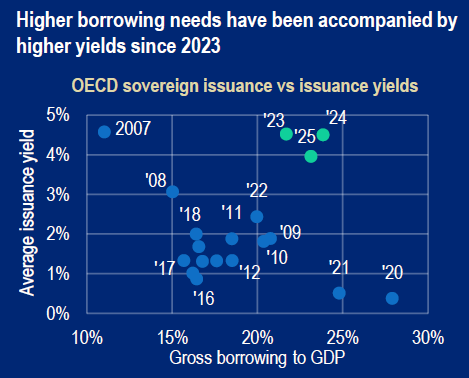

Questa figura mostra il prestito lordo dei governi sull’asse orizzontale, e il rendimento o tasso di interesse atteso da pagare sull’asse verticale. I punti verdi mostrano una combinazione di alto indebitamento e alti rendimenti negli ultimi anni.

I punti verdi mostrano una combinazione di elevati prestiti e rendimenti elevati negli ultimi anni

Fonte: OECD

I punti verdi mostrano una combinazione di elevati prestiti e rendimenti elevati negli ultimi anni

Fonte: OECD

La quota di obbligazioni a lungo termine emesse è in calo, il che è tipicamente un segnale che i rischi di emettere tali titoli (e il tasso di interesse che sarebbe necessario pagare per emetterli) sembrano essere in aumento.

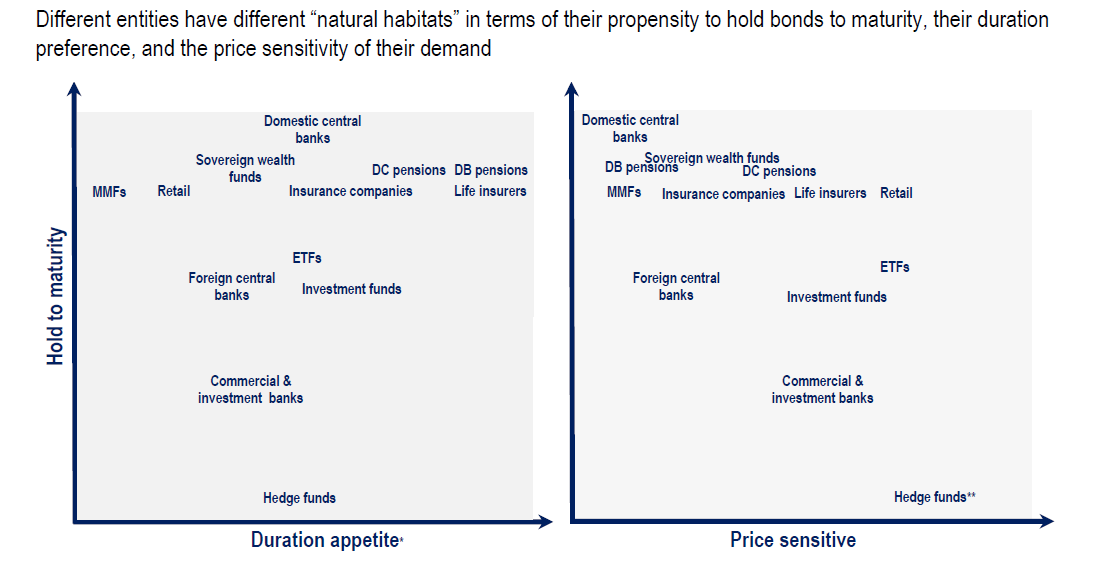

In questo rapporto, ciò che ha attirato particolarmente la mia attenzione è stato il cambiamento negli attori economici che detengono obbligazioni. Questa figura sembra utile per organizzare il proprio pensiero sull’argomento. Mostra le principali categorie di detentori di obbligazioni. La figura a sinistra confronta la “duration appetite” – ovvero la preferenza per obbligazioni a lungo termine – rispetto alla probabilità che le obbligazioni vengano mantenute fino alla scadenza. Per esempio, le compagnie di assicurazione sulla vita amano acquistare obbligazioni a lunga durata; gli hedge fund e le banche commerciali sono meno propensi a mantenere le obbligazioni fino alla scadenza. La figura a destra mostra che gli investitori retail, gli ETF, le banche commerciali e d’investimento e gli hedge fund sono i più sensibili al prezzo quando acquistano obbligazioni.

Gli investitori al dettaglio, i fondi negoziati in borsa, le banche commerciali e di investimento e gli hedge fund sono i più sensibili al prezzo nell’acquisto di obbligazioni

Fonte: OECD

Gli investitori al dettaglio, i fondi negoziati in borsa, le banche commerciali e di investimento e gli hedge fund sono i più sensibili al prezzo nell’acquisto di obbligazioni

Fonte: OECD

La storia di fondo qui è che i detentori di obbligazioni stanno cambiando. Durante la pandemia, le banche centrali hanno spesso acquistato obbligazioni, come si può vedere nella figura qui sotto. Le banche centrali non sono molto sensibili al prezzo, soprattutto quando acquistano titoli del proprio Paese. Ma più recentemente, la quota di obbligazioni acquistate da investitori sensibili al prezzo come famiglie, fondi del mercato monetario, hedge fund e altri è in aumento. Se questi investitori percepiscono più rischio – ad esempio a causa di tensioni geopolitiche – vorranno rendimenti più elevati per compensare.

Il messaggio complessivo è che i mercati del debito stanno sia crescendo sia apparendo più rischiosi (con rendimenti più alti e scadenze più brevi), e dipendono sempre di più da investitori che, a differenza delle banche centrali, sono molto sensibili a prezzo e rischio e non intendono mantenere le obbligazioni fino alla scadenza. Questo non significa una catastrofe imminente, né qualcosa di simile, ma è certamente qualcosa da osservare. Il rapporto OCSE osserva:

“Questi rischi devono essere gestiti con attenzione per garantire che i mercati obbligazionari sovrani e societari, con una dimensione combinata di 109 trilioni di dollari, continuino a fornire finanziamenti stabili a governi e imprese. Questo è particolarmente importante poiché sono destinati a svolgere un ruolo crescente nel finanziamento degli investimenti nell’intelligenza artificiale e della spesa per la difesa, in un momento in cui le decisioni su politica monetaria, debito pubblico e allocazione degli asset dei fondi pensione sono sottoposte a una pressione crescente.”

Questo articolo è ripreso e tradotto da Conversable Economist.