Più del deludente Pil del Dragone, preoccupa la crisi immobiliare e il suo impatto sulle banche. Perché se Pechino fallisse nel tamponare il fall-out, l’edilizia globale diverrebbe epicentro di crisi

La delusione è stata di quelle che lasciano il segno e fanno preoccupare. Notevolmente, stante il clima da recessione generale innescato dal tightnening della Fed e accelerato dal conflitto in Ucraina. Come mostra questo grafico

Andamento del tasso di crescita del Pil cinese

Fonte: Bloomberg

Andamento del tasso di crescita del Pil cinese

Fonte: Bloomberg

il Pil cinese del secondo trimestre è precipitato a +0,4% dal +4,8% del primo e contro l’aspettativa dell’1,2% del panel di economisti sondati da Reuters. Una lettura al minimo da due anni, ovvero da quando il Covid impose il regime di pandemia globale. E proprio il ritorno dei contagi e le conseguenti chiusure di attività produttive hanno operato da driver in negativo di quello che appare il peggior dato di crescita trimestrale della Cina nell’era moderna.

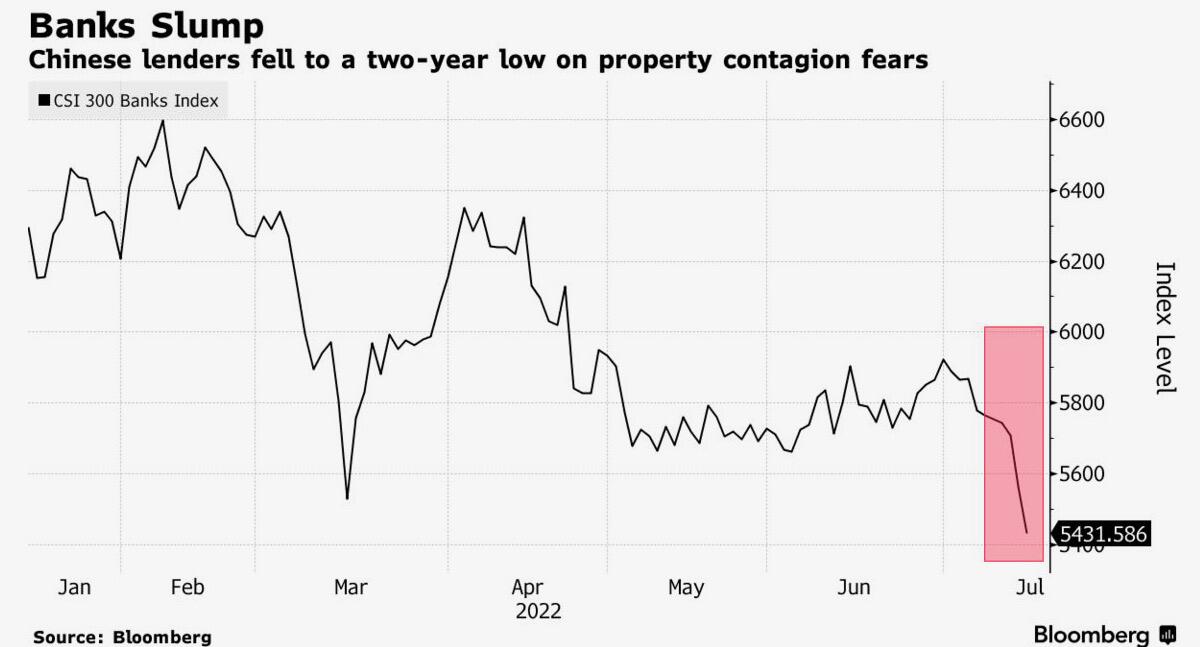

Insomma, recessione globale pressoché garantita. Ma al netto del diluvio di liquidità immessa nel sistema dalla PBOC in giugno, pari a oltre l’11% di aumento della massa monetaria M2 su base annua in un solo mese e all’anticipazione all’autunno dell’emissione di bond provinciali per il finanziamento di infrastrutture che dovrebbe garantire ulteriori 220 miliardi di dollari di impulso creditizio, ecco che proprio la bolla immobiliare sembra gettare un’ombra ulteriore. Con migliaia di proprietari che hanno cominciato a non pagare le rate dei mutui su immobili non portati a termine, finora oltre 100 progetti in 50 città del Paese, ecco che questi grafici

Andamento dell’indice del settore bancario del CSI-300 cinese

Fonte: Bloomberg

Andamento dell’indice del settore bancario del CSI-300 cinese

Fonte: Bloomberg

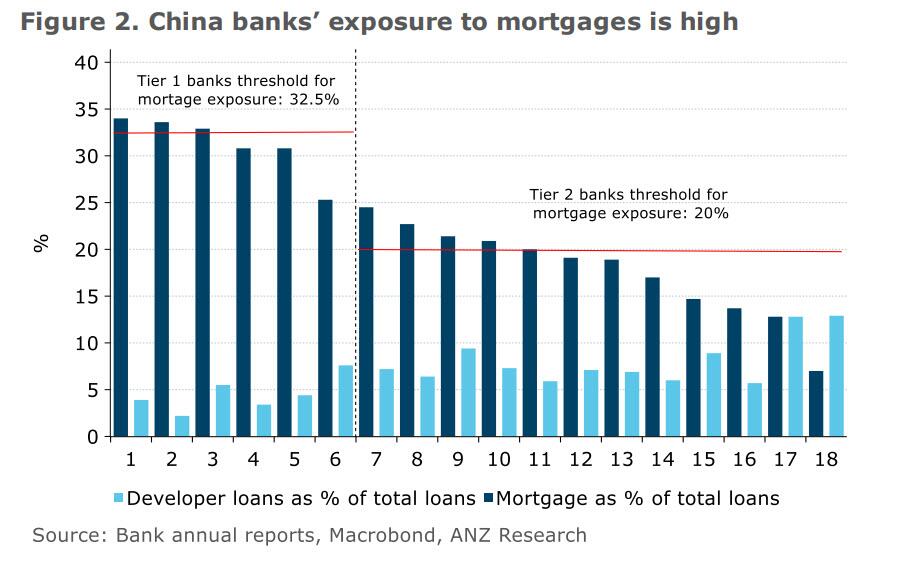

Livello di esposizione ai mutui immobiliari del sistema bancario cinese

Fonte: Pboc/Macrobond

Livello di esposizione ai mutui immobiliari del sistema bancario cinese

Fonte: Pboc/Macrobond

mostrano come il sistema bancario cinese stia già pagando dazio alla sua sovra-esposizione al real estate. Con i mutui immobiliari che pesano per il 20% di tutti i prestiti in essere e per un controvalore di 39 trilioni di yuan (5,8 trilioni di dollari), l’ipotesi di una crisi subprime 2.0 che questa volta trovi il suo epicentro in Cina e si diffonda in tutto il mondo comincia a prendere piede. E a tubare i sonni, stante il quadro macro e debitorio globale.

Ed ecco che il secondo grafico assume quindi un’importanza fondamentale: nel 2021, la ratio di sofferenze legate a mutui immobiliari delle prime sei banche cinesi, capaci di pesare per il 68% di tutto il mercato del credito immobiliare, era solo dello 0,38% contro 2,73% di quelle dei non-performing loans in generale. Insomma, più che gestibile come criticità di fondo, sempre che le autorità cinesi riescano a stoppare sul nascere la protesta dei proprietari di casa. Perché in caso contrario, Nomura calcola che un controvalore di mutui pari a 4,4 trilioni di yuan e stipulati tra la fine del 2020 e il marzo di quest’anno sia legato a progetti immobiliari a rischio di insolvenza sulle rate, poiché non portati a termine a causa del blocco da nuovi focolai di Covid. Gli stessi che hanno inchiodato il Pil del secondo trimestre al suo minimo storico.

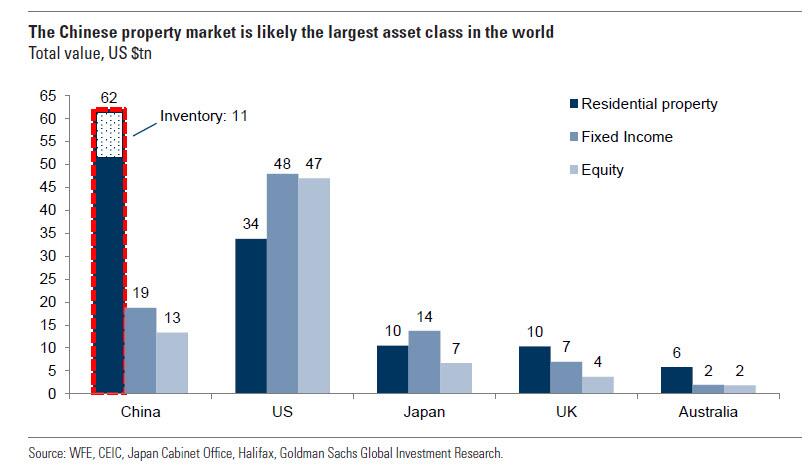

Detto fatto, questi ultimi due grafici

Comparazione della price-to-book ratio di banche cinesi e globali

Fonte: Bloomberg

Comparazione della price-to-book ratio di banche cinesi e globali

Fonte: Bloomberg

Controvalore in miliardi di dollari del settore immobiliare cinese

Fonte: Goldman Sachs

Controvalore in miliardi di dollari del settore immobiliare cinese

Fonte: Goldman Sachs

mostrano da un lato come i titoli del comparto bancario cinese stiano già viaggiando su una ratio price-to-book al minimo storico dello 0,61%, di fatto certificando il sentiment del mercato rispetto alla certezza di un impairment relativo a una parte significativa degli assets del settore creditizio. Dall’altro, certificano la magnitudo sistemica del mercato immobiliare cinese come principale, singola asset class al mondo. Capace di generare uno shock strutturale sia sul comparto real estate, sia su quello bancario tramite la finanziarizzazione estrema dell’esposizione creditizia al ramo immobiliare, ultimamente protagonista di un vero e proprio dominio del private equity.

Insomma, unite i puntini di quanto appena descritto al casinò a cielo aperto in cui, dati alla mano, si è tradotto l’abuso del SuperBonus al 110% nel comparto edilizio in Italia ed ecco che la principale voce del Pil del nostro Paese, driver assoluto del mitologico 6,6% celebrato dall’Economist, rischia di tramutarsi in zavorra letale. Nel momento peggiore possibile. Sarà per questo che Mario Draghi ha scavato trincee e costruito barricate per evitarne il prolungamento, arrivando al braccio di ferro terminale delle sue dimissioni per blindare il Decreto Aiuti? E sarà sempre per questo che nelle proiezioni di crescita della Commissione Ue per il 2023, l’Italia compare come triste fanalino di coda con lo 0,9% contro l’1,9% previsto solo lo scorso maggio?