Entro il 29 dicembre 2025 è necessario versare l’acconto Iva. Per tale adempimento i contribuenti trimestrali usano il codice tributo 6035. Ecco le istruzioni per il corretto utilizzo in F24.

É arrivato il momento di usare il codice tributo 6035 per versare l’acconto Iva, ecco chi deve usarlo, la scadenza e le istruzioni per il modello F24.

Entro il 29 dicembre 2025 deve essere versato l’acconto IVA per il 4° trimestre. La scadenza naturale sarebbe il 27 dicembre, ma trattandosi di un sabato il pagamento slitta al 29.

Per effettuare il versamento, i contribuenti trimestrali devono inserire nel modello F24 il codice tributo 6035. Per il pagamento si possono utilizzare i servizi messi a disposizione dall’Agenzia delle Entrate come “F24 web” o “F24 online” oppure i servizi di internet banking messi a disposizione da banche, Poste Italiane e intermediari convenzionati.

Ecco nel dettaglio, chi deve usare il codice tributo 6035 per il versamento dell’acconto Iva.

Cos’è e a cosa si riferisce il codice tributo 6035

I titolari di partita Iva che non hanno scelto il regime forfettario devono effettuare gli adempimenti Iva e in particolare il versamento dell’Iva, la stessa può avere cadenza mensile o cadenza trimestrale. Per ogni versamento c’è uno specifico codice tributo ed è bene fare attenzione a non commettere errori. La liquidazione trimestrale Iva può essere scelta dai contribuenti che nell’anno solare precedente hanno realizzato un volume d’affari non superiore a:

- 500.000 euro, per i lavoratori autonomi e per le imprese che hanno come oggetto della propria attività la prestazione di servizi

- 800.000 euro, per le imprese che esercitano altre attività.

Sono, inoltre, contribuenti trimestrali i c.d “speciali”, cioè:

- distributori di carburanti;

- autotrasportatori di merci conto terzi;

- esercenti attività di servizi al pubblico;

- esercenti arti e professioni sanitarie.

I contribuenti trimestrali entro il 27 dicembre di ogni anno effettuano il versamento dell’acconto Iva con il codice tributo 6035.

A cosa serve e quando si usa il codice tributo 6035

Si detto che il codice tributo 6035 deve essere utilizzato dai contribuenti Iva trimestrali per il versamento dell’acconto in scadenza il 27 dicembre di ogni anno. Per il 2025 il pagamento slitta al 29 dicembre perché il 27 è sabato.

L’importo può essere calcolato con il metodo storico, previsionale o analitico. Applicando il metodo storico (il più utilizzato), l’acconto Iva è pari all’88% del versamento effettuato, o che avrebbe dovuto essere effettuato, per il trimestre dell’anno precedente.

Con il metodo previsionale l’acconto viene calcolato sulla base di una stima delle operazioni che si ritiene di effettuare fino al 31 dicembre.

Il metodo analitico prevede che l’acconto sia calcolato sulla liquidazione anticipata al 20 dicembre 2025: si considerano le operazioni (attive e passive) del periodo 1° dicembre al 20 dicembre 2025 (per i contribuenti mensili), ovvero dal 1° ottobre al 20 dicembre 2025 (per i contribuenti trimestrali). In questo caso l’acconto è pari al 100% dell’Iva a debito.

Codice tributo 6035 acconto Iva: chi lo usa e dove inserirlo

Il codice 6035 deve essere inserito nella sezione “Erario” del modello F24. Deve essere usato esclusivamente dai contribuenti Iva trimestrali per il versamento dell’acconto di dicembre.

Il codice tributo 6035 non deve essere usato dai contribuenti Iva mensili. Non deve, inoltre, essere usato dai titolari di partita Iva che hanno scelto il regime forfettario.

Sono esonerati dall’adempimento:

- i contribuenti che nel periodo di imposta hanno effettuato solo operazioni non imponibili, esenti, non soggette a imposta;

- i produttori agricoli;

- associazioni sportive dilettantistiche, proloco, organizzazioni senza fini di lucro;

- raccoglitori e venditori di rottami;

- titolari di partita Iva che hanno concesso in locazione l’unica azienda entro il 30 settembre.

L’acconto Iva, infine, non è dovuto qualora l’importo sia inferiore alla soglia di 103,29 euro.

Come compilare il modello F24 con il codice tributo 6035

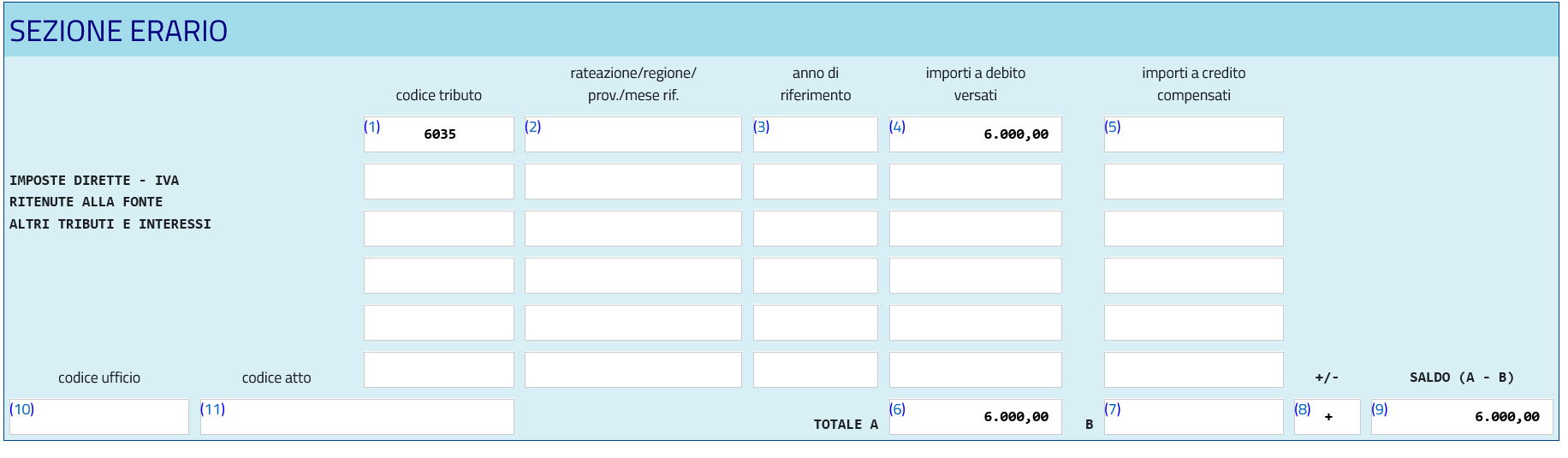

Il codice tributo 6035 per il versamento dell’acconto Iva deve essere inserito nella sezione “Erario” del modello F24.

Nel campo “codice tributo” si inserisce 6035.

Istruzioni F24 codice tributo 6035

Codice tributo 6035 acconto Iva

Istruzioni F24 codice tributo 6035

Codice tributo 6035 acconto Iva

Per l’acconto Iva non è prevista rateazione, quindi il relativo campo deve essere lasciato vuoto.

Nel campo “anno di imposta”, si inserisce in questo caso 2025.

Nella sezione “importi a debito versati” si indica la somma a debito da versare.

Se ci sono somme a credito da portare in compensazione, le stesse devono essere indicare nella sezione “Importi a credito compensati”.

Nella sezione “TOTALE A” si indica la somma degli importi a debito indicati nella Sezione Erario.

Nella sezione “TOTALE B” si indica la somma degli importi a credito indicati nella Sezione Erario.

Nella sezione “+/-” indicare il segno - se il TOTALE A è minore del TOTALE B altrimenti indicare il segno +.

Nella sezione “SALDO (A - B)” indicare il saldo (TOTALE A - TOTALE B).

In caso di ritardo nei versamenti è possibile avvalersi del ravvedimento operoso con riduzione di sanzioni e interessi.