Per il versamento delle ritenute Iva del secondo trimestre si usa il codice tributo 6032, il versamento deve essere effettuato entro il 20 agosto. Ecco come e quando si usa il codice tributo 6032.

Il codice tributo 6032 è specifico per il versamento dell’Iva del secondo trimestre, ma quando si usa e come compilare il modello F24?

Entro il 20 agosto 2025 deve essere effettuato il versamento dell’Iva sul secondo trimestre 2025, per adempiere si usa il codice tributo 6032.

Il pagamento dell’Iva nel secondo trimestre, relativa quindi a tutte le operazioni registrate tra il 01 aprile al 30 giugno, deve essere effettuato nei termini al fine di evitare una sanzione pecuniaria pari al 30% dell’importo non versato.

Vediamo cos’è il codice tributo 6032 per il versamento dell’Iva trimestrale, quando si usa e come compilare e le istruzioni per il modello F24.

Cos’è il codice tributo 6032 e a cosa si riferisce

I titolari di partita Iva in regime ordinario devono versare l’Iva applicata al momento della vendita di servizi o beni. Il versamento deve essere effettuato mensilmente, entro il 16 del mese successivo rispetto a quello in cui è stata effettuata la prestazione. Questo il regime ordinario, ma in alcuni casi è possibile effettuare il versamento dell’Iva con cadenza trimestrale.

La liquidazione trimestrale Iva può essere scelta dai contribuenti che nell’anno solare precedente hanno realizzato un volume d’affari non superiore a:

- 500.000 euro, per i lavoratori autonomi e per le imprese che hanno come oggetto della propria attività la prestazione di servizi

- 800.000 euro, per le imprese che esercitano altre attività.

Indipendentemente dal volume d’affari, applicano l’Iva trimestrale i contribuenti c.d. Speciali:

- distributori carburanti;

- autotrasportatori di merci conto terzi;

- esercenti attività di servizi al pubblico;

- esercenti arti e professioni sanitarie.

Il volume d’affari rappresenta la somma totale delle operazioni imponibili ai fini IVA effettuate e registrate (o soggette a registrazione), al netto di eventuali variazioni in diminuzione e dell’imposta addebitata al cliente.

I titolari di partita Iva trimestrali possono optare per il versamento dell’Iva mensile.

A cosa serve il codice tributo 6032 versamento Iva secondo trimestre e quando si usa

Il codice tributo 6032 si usa esclusivamente per il versamento dell’Iva trimestrale relativa al secondo trimestre, cioè per le operazioni compiute nei mesi aprile, maggio e giugno. Si versa entro il giorno 16 del secondo mese successivo rispetto alla chiusura del trimestre. In genere dovrebbe, quindi, essere versato entro il 16 di Agosto, ma vista la sospensione dei pagamenti fino al 20 agosto, il codice tributo 6032 deve essere utilizzato entro il 20 agosto 2025 per il versamento dell’Iva relativa al secondo trimestre.

Chi lo usa, chi non lo usa e dove inserire il codice tributo 6032

Il codice tributo 6032 è utilizzato dai titolari di partita Iva in regime ordinario, sono esclusi i forfettari, per il versamento delle ritenute Iva effettuate nel secondo trimestre di ogni anno. Usano il codice tributo 6032 solo in contribuenti Iva trimestrali, sono quindi esclusi i contribuenti Iva mensili.

Per il versamento del tributo con il codice 6032 si usa il modello F24 e deve essere compilata la sezione “ Erario ”.

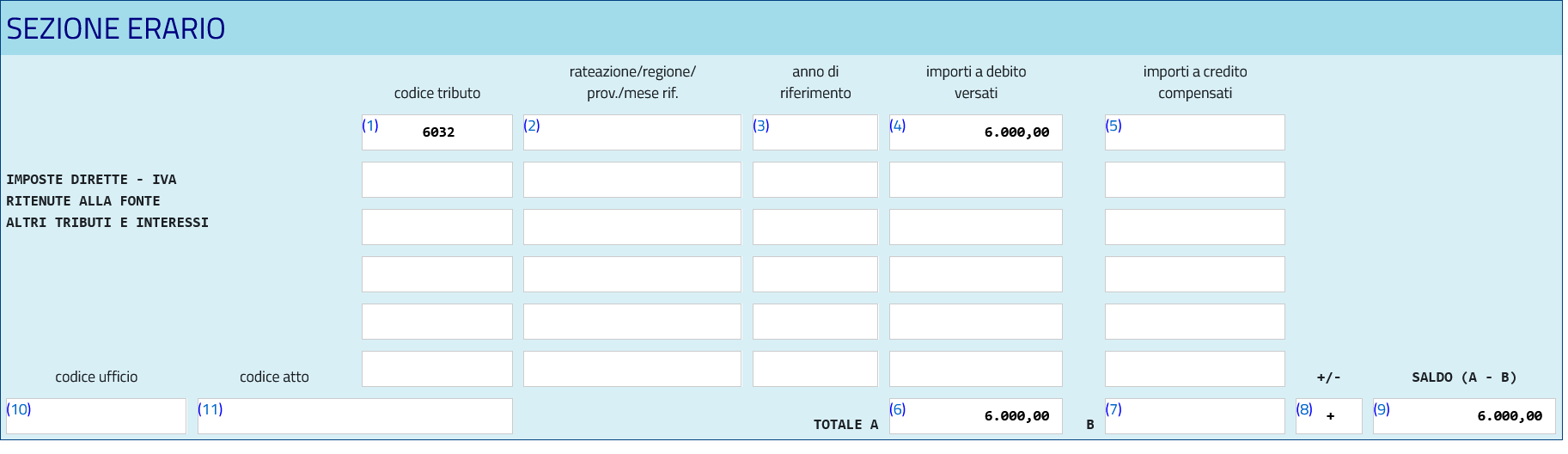

Come compilare il modello F24 con il codice tributo 6032 per il versamento dell’Iva per il secondo trimestre

Come compilare il modello F24 con il codice tributo 6032? Si è già detto che deve essere compilata la sezione “Erario”.

Codice tributo 6032

Versamento Iva secondo trimestre

Codice tributo 6032

Versamento Iva secondo trimestre

Nel campo “codice tributo” inserire 6032.

La sezione “rateazione” non deve essere compilata.

Nella sezione “anno di riferimento” si indica l’anno di imposta a cui si riferisce il tributo.

Nella sezione “importi a debito versati”, si inserisce la somma da versare.

Nella sezione “TOTALE A” si indica la somma degli importi della sezione Erario;

Nella sezione “TOTALE B” si indica la somma degli importi a credito indicati nella Sezione Erario, non deve essere compilata se non sono presenti importi a credito.

Nella sezione “+/-“ si inserisce il segno - se il TOTALE A è minore del TOTALE B altrimenti indicare il segno +.

Nella sezione “SALDO (A – B)” indicare il saldo (TOTALE A - TOTALE B).

In caso di ritardo nei pagamenti si può provvedere con il ravvedimento operoso, ma anche in questo caso per indicare il tributo si usa il codice tributo 6032. In questo caso se il ritardo non supera i 14 giorni è possibile versare una sanzione pari allo 0,08% per ogni giorno di ritardo. A tali somme si aggiungono gli interessi legali che nel 2025 sono del 2%.