L’imposta di bollo sui libri sociali, registri e documenti rilevanti ai fini fiscali si versa telematicamente con il codice tributo 2501 e il modello F24, ecco le istruzioni per farlo correttamente.

Il codice tributo 2501 è anche denominato “Imposta di bollo su libri, registri ed altri documenti rilevanti ai fini tributari - articolo 6 del decreto 17 giugno 2014”.

In passato sui documenti in formato cartaceo si apponeva la marca da bollo, ora che i documenti sono quasi tutti informatici, si opta per il versamento dell’imposta di bollo in formato telematico e sono ammessi i pagamenti cumulativi. Ad esempio, in caso di imposta di bollo sulla fattura elettronica, il versamento si effettua trimestralmente in modo cumulativo per tutte le fatture emesse nel trimestre. Per pagare l’imposta di bollo sui libri sociali e altri registri si usa il codice tributo 2501 che identifica il versamento dell’imposta di bollo su libri, registri e altri documenti rilevanti a fini fiscali.

Vediamo ora per quali documenti è necessario versare l’imposta di bollo, quando si usa il codice tributo 2501 e come compilare correttamente il modello F24.

Cos’è il codice tributo 2501 e a cosa si riferisce

Il codice tributo 2501 è stato istituito dall’Agenzia delle Entrate con la Risoluzione 106 del 2 dicembre 2014. Identifica il pagamento dell’imposta di bollo su documenti che hanno rilevanza pubblica e fiscale.

L’imposta di bollo è dovuta (articolo 2214 codice civile) su:

- libro giornale;

- libro degli inventari;

- altri libri sociali.

L’imposta di bollo è regolata dall’art. 6 del D.M. 17 giugno 2014 che prevede che l’imposta di bollo sui documenti informatici fiscalmente rilevanti è corrisposta mediante versamento con modalità esclusivamente telematica.

Il pagamento dell’imposta relativa alle fatture, agli atti, ai documenti ed ai registri emessi o utilizzati durante l’anno avviene in un’unica soluzione entro 120 giorni dalla chiusura dell’esercizio, in genere il 30 aprile con chiusura di esercizio al 31 dicembre dell’anno precedente.

Le fatture elettroniche per le quali è obbligatorio l’assolvimento dell’imposta di bollo devono riportare specifica annotazione di assolvimento dell’imposta.

I documenti informatici validati attraverso il versamento del bollo devono avere determinate caratteristiche: immodificabilità, integrità, autenticità e leggibilità.

Per il libro giornale e il libro inventari l’imposta è dovuta nella misura di 16 euro per le società ed è di 32 euro per imprenditori commerciali individuali.

Per gli altri libri sociali il versamento previsto è di 16 euro.

A cosa serve e quando si usa il codice tributo 2501

Il codice tributo 2501 serve a identificare il versamento dell’imposta di bollo su documenti aventi rilevanza a fini fiscali, in particolare libro giornale, libro degli inventari e libri sociali. Il versamento deve avvenire entro il 30 aprile dell’anno successivo rispetto all’anno di riferimento (120 giorni dalla chiusura dell’esercizio).

Nel caso in cui non siano rispettati i termini previsti per il versamento dell’imposta di bollo, è dovuto anche il pagamento di interessi e sanzioni.

Questi devono essere versati usando il codice tributo:

- 2502 sanzioni;

- 2503 interessi.

Per le sanzioni è possibile avvalersi del ravvedimento operoso.

leggi anche

Codice tributo 7085 vidimazione libri sociali: cos’è, chi lo usa e istruzioni modello F24

Chi lo usa e dove inserire io codice tributo 2501

IL versamento dell’imposta di bollo con il codice tributo 2501 è dovuto dai soggetti obbligati alla tenuta delle scritture contabili e in particolare società e soggetti che esercitano attività di impresa e di lavoro autonomo. Sono, inoltre, tenuti al versamento consorzi e aziende di enti locali e gli Enti pubblici.

Perché si versa l’imposta di bollo sui libri sociali? L’imprenditore ha l’obbligo di fornire evidenza di tutti i fatti economici esterni che hanno interessato la propria impresa commerciale. Questa evidenza viene garantita proprio dalla regolare tenuta dei libri contabili obbligatori.

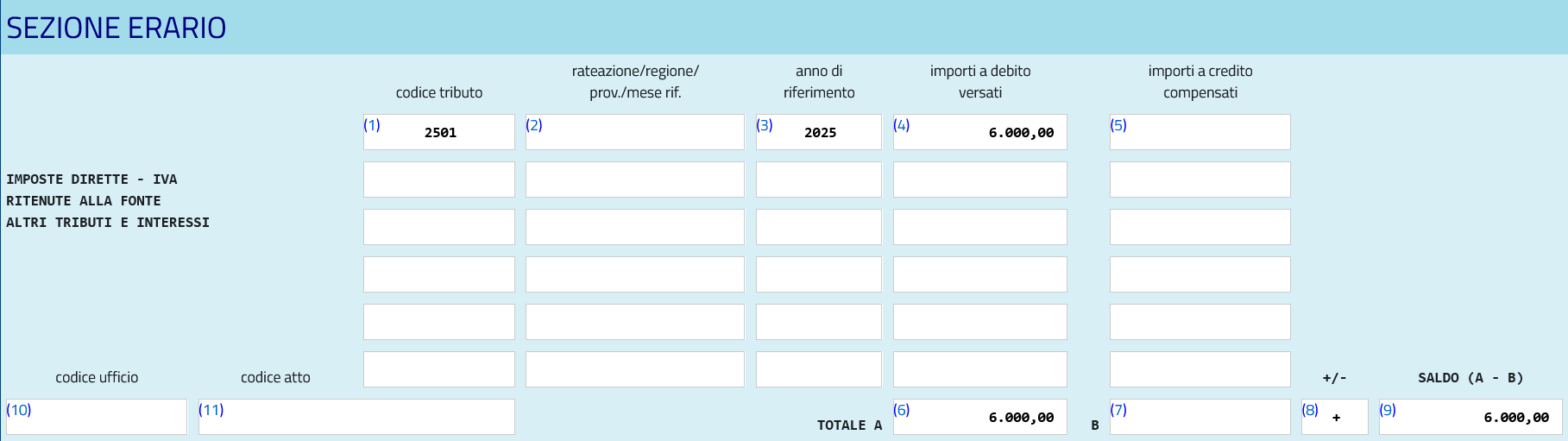

Il codice tributo 2501 deve essere inserito nella sezione “Erario” del modello F24.

In quali casi non si usa il codice tributo 2501 per l’imposta di bollo

Il codice tributo 2501 non deve essere usato per il versamento del bollo previsto per le fatture elettroniche si importo superiore a 77,47 euro. In questo caso i codici tributo sono:

- 2521 - Imposta di bollo sulle fatture elettroniche - primo trimestre;

- 2522 - Imposta di bollo sulle fatture elettroniche - secondo trimestre;

- 2523 - Imposta di bollo sulle fatture elettroniche - terzo trimestre;

- 2524 - Imposta di bollo sulle fatture elettroniche - quarto trimestre.

In questi casi la fattura deve sempre riportare la dicitura: “Imposta di bollo assolta in modo virtuale ai sensi dell’articolo 15 del d.p.r. 642/1972 e del DM 17/06/2014”.

Il versamento va effettuato a mezzo modello F24 alle seguenti scadenze:

- primo trimestre entro il 31 maggio;

- secondo trimestre entro il 30 settembre;

- terzo trimestre entro il 30 novembre;

- quarto trimestre entro il 28 febbraio.

Il codice tributo 2501 non deve essere utilizzato dai soggetti esclusi per legge dalla tenuta delle scritture contabili:

- coltivatori diretti del fondo;

- artigiani;

- piccoli commercianti;

- Coloro che esercitano un’attività professionale organizzata prevalentemente con il lavoro proprio e dei componenti della famiglia (articolo 2083 c.c.).

F24 come compilarlo con il codice tributo 2501

Come compilare correttamente il modello F24 con il codice tributo 2501? Si è già detto che deve essere compilata la sezione “Erario” del modello F24.

Istruzioni codice tributo 2501

Istruzioni versamento imposta di bollo

Istruzioni codice tributo 2501

Istruzioni versamento imposta di bollo

Nel campo “codice tributo” si inserisce 2501.

Nel campo “anno di riferimento” si inserisce l’anno di imposta per il quale si effettua il pagamento.

Nel campo “importi a debito versati” indicare l’importo a debito.

Nel campo “TOTALE A” si indica la somma degli importi a debito indicati nella Sezione Erario:

Nel campo “TOTALE B” si indica la somma degli importi a credito indicati nella Sezione Erario, non compilare se non sono presenti importi a credito.

Nel campo “+/-“ indicare il segno - se il TOTALE A è minore del TOTALE B altrimenti indicare il segno +.

Nel campo “SALDO (A – B)” indicare il saldo (TOTALE A - TOTALE B).