Il codice tributo 1841 è necessario per il versamento della cedolare secca sulle locazioni. Ecco quando si usa e come compilare il modello F24 correttamente.

Cos’è il codice tributo 1841 per la cedolare secca? Entro il 30 novembre, termine che slitta al 1° dicembre 2025, deve essere effettuato il versamento della cedolare secca sui canoni di locazione a uso abitativo. Il codice tributo da usare per identificare il versamento è 1841. Vediamo nel dettaglio cos’è il codice tributo 1841, quando si usa, chi sono i soggetti obbligati e come compilare correttamente il modello F24.

Quando si decide di concedere in locazione, o affitto, un immobile, al di fuori del regime d’impresa, è possibile scegliere tra la tassazione ordinaria e quindi i canoni di locazione devono essere inseriti in dichiarazione dei redditi e trova applicazione l’Irpef a scaglioni, oppure scegliere il regime sostitutivo della cedolare secca.

In questo secondo caso si usa il codice tributo 1841 per versare il secondo acconto, o unica rata, entro il 30 novembre 2025.

Vediamo nel dettaglio come funziona il versamento con il codice tributo 1841 e le istruzioni per compilare il modello F24.

Cos’è il codice tributo 1841 cedolare secca per le locazioni e a cosa si riferisce

Si è detto che la cedolare secca è un’imposta sostitutiva sui canoni di locazione per immobili a uso abitativo. Le aliquote fissate per legge sono:

- 10% per gli affitti a uso abitativo a canone concordato;

- 21% per contratti a canone libero di medio-lungo termine;

- 26% per gli affitti brevi (durata inferiore a 30 giorni) in questo caso per un solo immobile è possibile applicare l’aliquota al 21%. La norma potrebbe presto cambiare, ma ce ne occuperemo nei tempi e modo opportuni.

Il versamento della cedolare secca si effettua con il sistema acconto e saldo. L’acconto corrisponde al 100% dell’imposta versata negli anni precedenti e si versa in due soluzioni:

- 30 giugno, si versa il 40% dell’importo dovuto;

- 30 novembre (posticipato al 1° dicembre 2025) 60% dell’importo dovuto;

- 30 giugno dell’anno successivo si versa il saldo pari alla differenza tra quanto effettivamente dovuto sui canoni riscossi e l’acconto versato.

Nel caso in cui l’acconto da versare entro il 30 giugno abbia un importo inferiore a 257,52 euro, è possibile versare l’acconto in unica soluzione entro il 30 novembre (posticipato al 1° dicembre).

Si ricorda che la cedolare secca è un’opzione valida solo per gli immobili a uso abitativo, categoria catastale A1-A11, esclusa la categoria catastale A11 (uffici e studi privati). Trattandosi di un’imposta sostitutiva, sostituisce anche addizionali regionali e comunali e imposta di bollo.

leggi anche

Cedolare secca affitti brevi, le novità 2026

A cosa serve e quando si usa il codice tributo 1841 cedolare secca locazioni

Il codice tributo 1841 si usa per il versamento della cedolare secca sulle locazioni di immobili a uso abitativo. In particolare deve essere usato per il versamento della seconda rata dell’acconto, unica rata, in scadenza il 30 novembre di ogni anno.

Siccome quest’anno il 30 novembre è domenica, il termine è posticipato al 1° dicembre 2025.

Si ricorda che per il versamento della prima rata dell’acconto in scadenza il 30 giugno, si usa il codice tributo 1840, mentre per il versamento del saldo si usa il codice tributo 1842.

Codice tributo 1841, chi lo usa e dove inserirlo

Il codice tributo 1841 deve essere utilizzato dai proprietari di immobili che stipulano contratti di affitto, anche locazioni brevi, e scelgono il regime opzionale della cedolare secca.

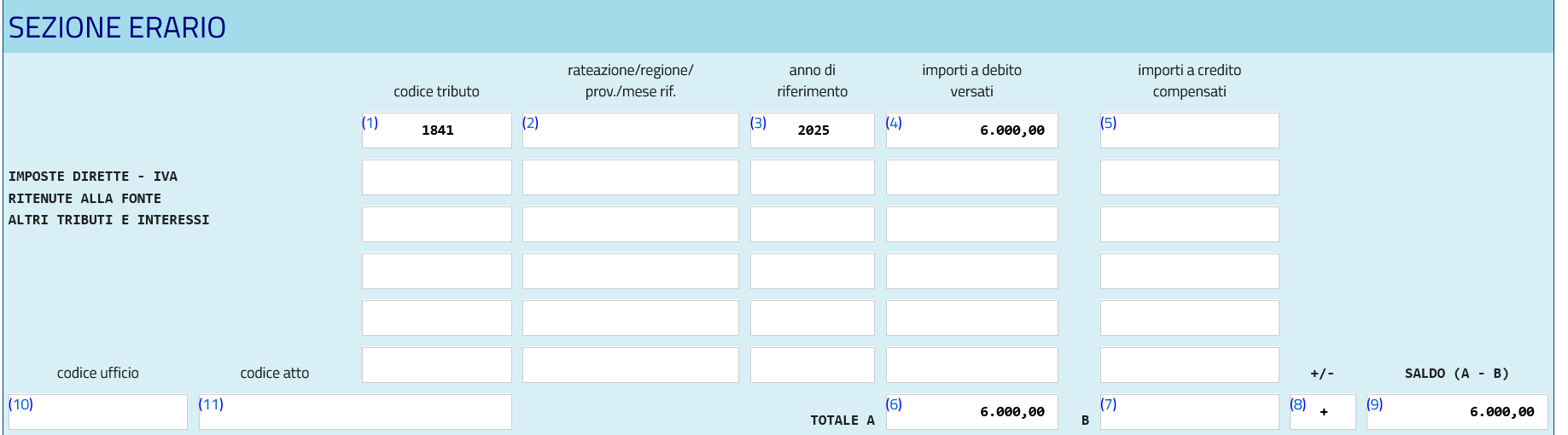

Nel modello F24, il codice tributo 1841 per il versamento della cedolare secca deve essere inserito nella sezione “Erario”.

Chi non usa il codice tributo 1841

Il codice tributo 1841 non deve essere utilizzato nel primo anno in cui l’immobile viene concesso in locazione, in questo caso, infatti, non si paga l’acconto, ma si versa direttamente il saldo. Il primo anno non deve essere versato l’acconto perché di fatto non si sa quanto dovrà essere versato. Ad esempio, chi concede nel 2025 un immobile in locazione, non paga l’acconto, ma entro il 30 giugno 2026 deve versare il saldo per l’anno 2025 e la prima rata dell’acconto 2026.

In caso di omesso versamento è possibile avvalersi del ravvedimento operoso.

F24 come compilarlo con il codice tributo 1841

Il codice tributo 1841 “- IMP.SOST.DELL’IRPEF E DELLE REL.ADD.LI,NONCHE’DELLE IMPOSTE DI REGISTROE DI BOLLO,SUL CAN. DI LOC.RELAT. AI CONTR.AVENTI AD OGG.IMMOB AD USO ABIT. E LE REL. PERTIN. LOCATE CONGIUN.ALL’ABIT.-ART.3,DLGS.N.23/2011-ACCONTO SECONDARATA O ACCONT.IN UNICA SOLUZ.” deve essere inserito nella sezione “Erario” del modello F24.

Codice tributo 1841

Istruzioni compilazione F24 codice tributo 1841

Codice tributo 1841

Istruzioni compilazione F24 codice tributo 1841

Il campo “rateazione” non deve essere compilato,

Nella sezione “Anno di riferimento”, va indicato l’anno d’imposta a cui si riferisce il versamento, in formato “AAAA” (es. 2025).

Nel campo “importi a debito versati” inserire l’importo a debito maturato.

Nella sezione “Totale A” si indica la somma degli importi a debito indicati nella Sezione Erario.

Nella sezione “TOTALE B” si inserisce la somma degli importi a credito indicati nella Sezione Erario, non deve essere compilata se non sono presenti importi a credito.

I campi successivi sono generalmente compilati in modo automatico dal software. Si tratta del campo “+/-“ dove si indica il segno - se il TOTALE A è minore del TOTALE B altrimenti indicare il segno +.

E, infine, il campo “SALDO A-B” in cui si indica l’importo effettivo da versare.