Si avvicina il momento del conguaglio di fine anno e i sostituti di imposta sono chiamati a versare ulteriori imposte rispetto alle ritenute effettuate. In questo caso si usa il codice tributo 1066.

Per il versamento delle ritenute Irpef in seguito a conguaglio di fine anno si usa il codice tributo 1066, ecco cos’è, quando si usa e le istruzioni per il modello F24.

Il codice tributo 1066 è stato istituito con la Risoluzione n.6 del 28 gennaio 2021 da parte dell’Agenzia delle Entrate, si usa per il versamento delle ritenute operate su pensioni e redditi da lavoro in seguito al conguaglio di fine anno.

Deve essere inserito nel modello F24, compilato nella sezione Erario, e l’importo da versare va indicato nella colonna “importi a debito da versare”.

Ma cos’è esattamente il codice tributo 1066, quando si usa, chi deve prestare attenzione a non usarlo e come si compila correttamente il modello F24? Ecco le istruzioni.

Cos’è il codice tributo 1066 e a cosa si riferisce

Il codice tributo 1066 deve essere utilizzato dal sostituto di imposta per il versamento delle ritenute sui trattamenti pensionistici e redditi da lavoro dipendente e assimilati, operate dopo il relativo conguaglio di fine anno. Si tratta, quindi, di importi Irpef che derivano da una revisione degli importi già versati e ancora dovuti. Ad esempio, può essere usato per il recupero dell’ex Bonus Renzi erogato, ma non dovuto al lavoratore. Un altro caso in cui può essere necessario un conguaglio riguarda eventuali aumenti di reddito in corso d’anno dovuti a un aumento di stipendio. Dal punto di vista pratico il lavoratore può vedere una busta paga di dicembre o gennaio più bassa per effetto del conguaglio.

Entro il 28 febbraio di ogni anno deve essere effettuato il conguaglio delle imposte rispetto alle retribuzioni. Nel caso in cui risulti un maggiore importo dovuto, il lavoratore può chiedere al datore di lavoro, o semplicemente sostituto d’imposta, di versare l’importo delle ritenute dovute o lo autorizza a effettuare il prelievo sulle retribuzioni dei periodi successivi al secondo dello stesso periodo d’imposta.

In caso di pensioni, invece, il Decreto Legge n. 78 del 31 maggio 2010 prevede che se il conguaglio è di valore superiore a 100 euro e redditi non sono superiori a 18.000 euro, le somme devono essere prelevate, in un massimo di 11 rate senza interessi, a partire dal mese successivo a quello del conguaglio.

Il versamento di queste somme deve essere effettuato dal sostituto di imposta con il codice tributo 1066.

A cosa serve e quando si usa il codice tributo 1066 per le ritenute da conguaglio

Il codice tributo 1066 deve essere usato dal sostituto di imposta per effettuare il versamento delle imposte in seguito al conguaglio di fine anno. Il pagamento deve essere effettuato entro il mese di febbraio di ogni anno.

Deve però essere ricordato che, sebbene la scadenza per compiere tale operazione sia fissata al 28 febbraio, i datori di lavoro in genere effettuano questa operazione già nel mese di dicembre e di conseguenza il conguaglio potrebbe risultare già dalla busta paga del mese di gennaio.

Codice tributo 1066, chi lo usa e dove inserirlo

Il codice tributo 1066 deve essere usato dal sostituto di imposta, datore di lavoro o ente pensionistico, per versare le ritenute effettuate in seguito a conguaglio di fine anno. Deve essere inserito nella sezione “Erario” del modello F24.

Chi non usa il codice tributo 1066 per le ritenute effettuate per il conguaglio di fine anno

Non deve utilizzare il codice tributo 1066 il sostituto di imposta ente pubblico. In questo caso il codice tributo da utilizzare per effettuare i versamenti successivi al conguaglio di fine anno è 103E da utilizzare nel modello F24 EP.

Un ulteriore esonero riguarda la Valle d’Aosta, in questo caso si usano:

- codice tributo 4934: ritenute sui trattamenti pensionistici e redditi da lavoro dipendente e assimilati, operate dopo il relativo conguaglio di fine anno, maturate in Valle d’Aosta e versate fuori dalla regione stessa;

- codice tributo 4935: ritenute sui trattamenti pensionistici e redditi da lavoro dipendente e assimilati, operate dopo il relativo conguaglio di fine anno, versate nella regione Valle d’Aosta e maturate fuori dalla regione stessa”.

Come compilare il modello F24 con il codice tributo 1066

Il codice tributo 1066 deve essere inserito nella sezione “Erario” del modello F24. Ecco come compilare correttamente il modello.

Codice tributo 1066

Istruzioni codice tributo 1066

Codice tributo 1066

Istruzioni codice tributo 1066

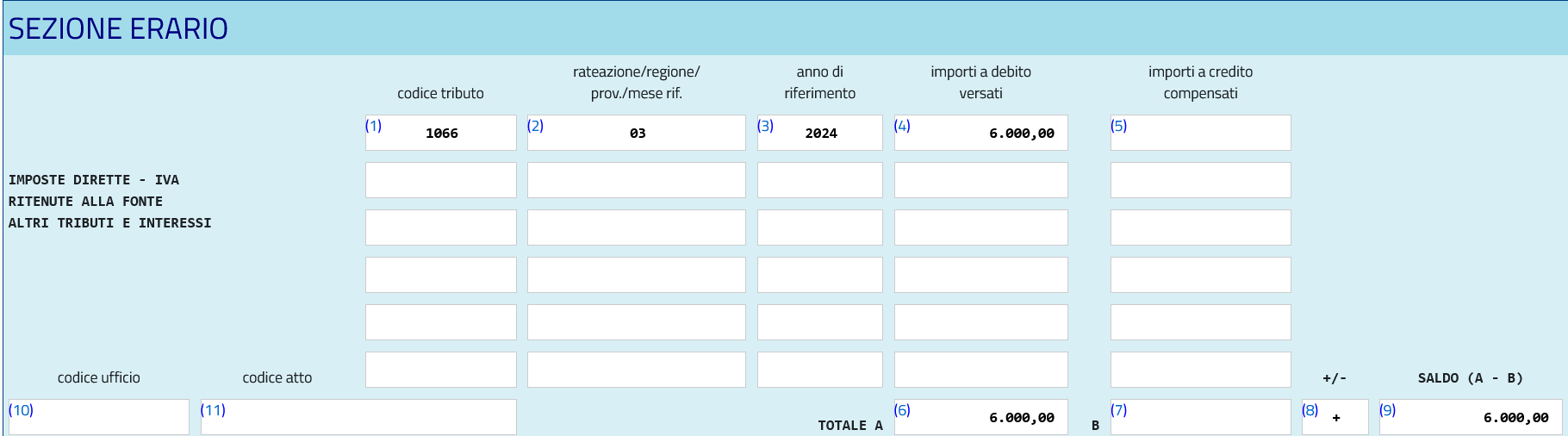

Nel campo “codice tributo” deve essere indicato “1066”.

Nella sezione “rateazione” deve essere inserito il numero del Mese formato da 2 caratteri numerici, nell’esempio ’03’ - Marzo.

Nella sezione “anno di riferimento” si indica l’anno cui la ritenuta si riferisce.

Nella sezione “importi a debito versati” indicare l’importo a debito.

Nella sezione “TOTALE A” si indica la somma degli importi a debito indicati nella Sezione Erario.

Nella sezione “TOTALE B” si inserisce la somma degli importi a credito indicati nella Sezione Erario, non deve essere compilata se non sono presenti importi a credito.

Nella sezione “+/-“ indicare il segno - se il TOTALE A è minore del TOTALE B altrimenti indicare il segno +.

Nella sezione “SALDO (A - B)” si indica l’importo effettivo da versare.

Le ultime voci generalmente sono compilate in modo automatico dal software avendo in considerazione gli importi inseriti nelle altre sezioni del modello F24.