Gli ultimi scossoni dei mercati a Wall Street hanno un protagonista: la Cina. Pechino ha lanciato la sua campagna di autunno e il Nasdaq ha risposto con un allarme. Perché le mosse del dragone allertano?

Stavolta, qualcosa potrebbe davvero essersi rotto. Il 28 ottobre con i suoi tonfi azionari potrebbe rappresentare la riproposizione sotto altra aura di criticità di quanto avvenuto il 17 settembre 2019, altra data spartiacque per le equities.

All’epoca, di colpo, i tassi overight volarono alle stelle: 10%, una follia. E senza preavviso. L’interbancario mostrava segnali di congelamento, quasi un invisibile rischio di controparte fosse comparso sulla scena dal nulla e riproponesse i fantasmi del 2008. Nessuno prestava più denaro a nessuno, salvo rare eccezioni e - appunto - con premi di rischio proibitivi.

Mercati in cortocircuito: allerta liquidità

Cosa era accaduto? Semplicemente, il mercato aveva suonato il suo gong. E cominciato a sventolare la bandiera rossa dell’allarme da assenza pressoché totale di liquidità. Prosciugato. La Fed, dopo 10 anni di panchina e osservazione soddisfatta della propria politica ormai in modalità pilota automatico, dovette giocoforza tornare in campo: aste repo e term, praticamente di ammontare illimitato, per abbeverare la Bestia. Il tutto avrebbe dovuto stabilizzarsi con un paio di settimane di iniezioni bisettimanali di liquidità. Alla fine, le aste sono proseguite fino ad aprile di quest’anno e con appuntamenti quasi quotidiani, spesso e volentieri sovra-iscritti. La Bestia stava morendo di sete. Si è salvata da una letale disidratazione per questione di attimi.

Poi si scoprì che l’acuirsi della situazione fu, di fatto, niente più che il più classico degli incidenti controllati: JP Morgan, il vero potere esecutivo negli Usa, aveva spostato un controvalore monstre di liquidità dai propri conti presso la Fed, mandando in tilt le riserve e creando così un “buco” nella sostenibilità di mercato. Serviva il casus belli, era stato creato. Da allora, la Fed non è più tornata in panchina. Prima la liquidità, poi il Covid.

E oggi? Il virus e la sua seconda ondata fanno così paura da aver mandato in cortocircuito i mercati un’altra volta, creando i presupposti di nuovi minimi come nel marzo scorso? Certo, i lockdown alle porte in mezza Europa non sono un buon viatico a livello di prospettiva di crescita.

Ma, giova ricordarlo in punta di realismo, in questo mercato i fondamentali pesano pressoché zero. E’ tutta questione di stimolo monetario. Il quale, paradossalmente, di fronte a una seconda ondata di pandemia di certo non subirà ridimensionamenti. Anzi, la prospettiva più probabile è quella di un aumento di ammontare a disposizione e prolungamento dell’arco temporale di intervento.

La Cina ha lanciato la “campagna d’autunno”

Perché grippare ora, quindi? Perché il mondo, concentrato com’è fra timori del contagio e dipendenza da Qe strutturale, ha bellamente snobbato quanto accaduto fra il 24 e il 26 ottobre a Pechino: il plenum del Partito comunista.

Formalmente, atto formale di un regime sclerotizzato e fuori dal tempo. All’atto pratico, la proclamazione da parte di Pechino della sua “campagna d’autunno” alla conquista del mondo. O, quantomeno, di una larga parte di quote di mercato finite giocoforza all’asta proprio a causa di quella crisi da Covid che la Cina pare aver superato con smalto olimpico e tempismo da record.

E per capire occorre andare oltre le mosse poste in essere per mettere al riparo lo yuan da un apprezzamento di mercato che ultimamente stava andando fuori controllo. Ancorché, la questione sia interessante. Non fosse altro perché Pechino ha atteso proprio il 28 ottobre per comunicare attraverso il China Foreign Exchange Trade System come alcune banche normalmente contributrici al fixing del tasso di riferimento quotidiano della valuta abbiano di fatto terminato l’utilizzo del counter-cyclical factor (CCF). Di fatto, un mezzo per spingere al ribasso le quotazioni sullo spot market. Primo atto di guerra, strategico.

Ma per capire la portata dell’accaduto, occorre fare un salto indietro al 14 ottobre. Quel giorno il presidente Xi Jinping era in visita alla base dei Corpi speciali dell’esercito cinese a Chaozhou, nella provincia di Guangdong. Parlando ai militari con retorica severa, il numero uno sottolineò la necessità di “rimanere in stato di massima allerta permanente, al fine di concentrare gli sforzi di menti e corpi unicamente verso la preparazione alla guerra.” Apparentemente, retorica bellicista, forse fomentata dall’approssimarsi del voto statunitense. Ma qualcuno fa notare come la strategia politico-militare di deterrenza posta in essere dopo l’estate da Pechino faccia riferimento a un libro scritto nel 1999 da due colonnelli dell’esercito cinese, Qiao Liang and Wang Xiangsui: Unrestricted warfare - China’s master plan to destroy America.

Il concetto base? Il fatto che la principale debolezza dell’America, intesa in stringenti termini militari, risieda nella sua visione limitata di rivoluzione all’interno del concetto bellico: di fatto, unicamente a livello di sviluppo e supremazia tecnologica. La risposta fornita dal libro? L’utilizzo di soft tactics indirette. La scelta di Xi Jinping? Invertire quella strategia, facendosi forte di una nuova criticità. Se infatti il libro fu pubblicato in piena bolla tech, quando la rivoluzione della Silicon Valley stava trasformando l’America, oggi la storia pare ripetersi. Ma con un livello di bolla estremamente più grande e un combinato di criticità socio- economiche associate che rischiano di tramutare quella che Washington ritiene una forza nel suo peggior tallone d’Achille.

Le mosse cinesi scuotono Wall Street

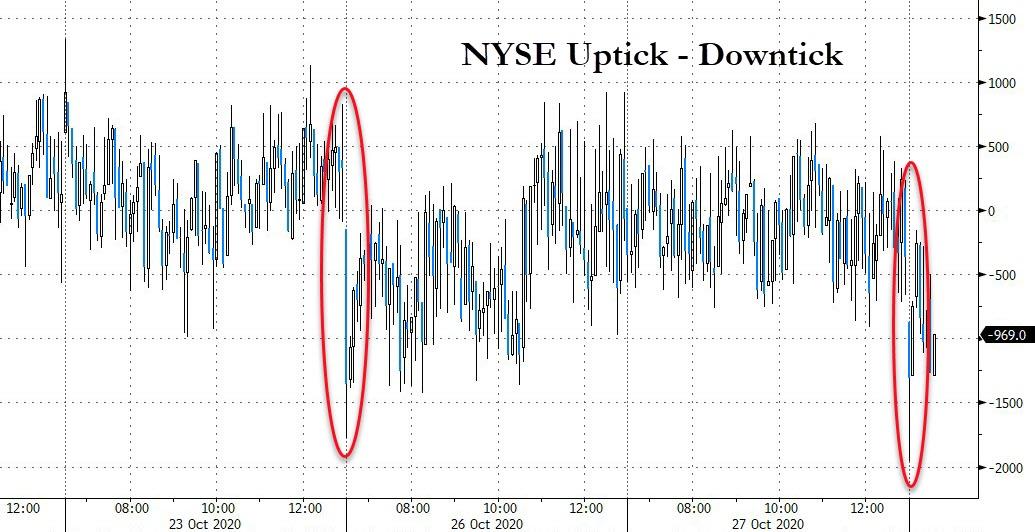

Questi due grafici mostrano due dinamiche spartiacque avvenute proprio il 28 ottobre.

Fonte: Reuters

Fonte:Bloomberg/Zerohedge

Il tracollo del Nasdaq, infatti, si è sostanziato già nel trading overnight ma è stato esacerbato già in apertura di contrattazioni dal quarto più grande sell program di quest’anno. Insomma, un posizionamento pre-determinato di liquidazione. Forzata? Può essere, stante il regime di short squeeze applicato ai rialzi strutturali di mercato portato alla luce dall’operatività sulle opzioni di SoftBank. Ma c’è dell’altro.

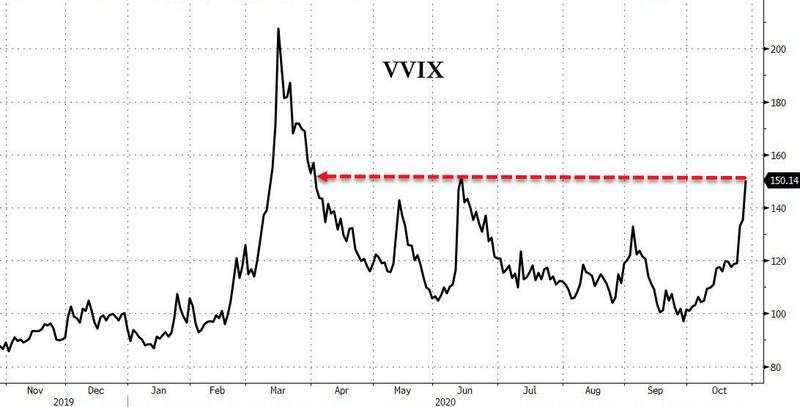

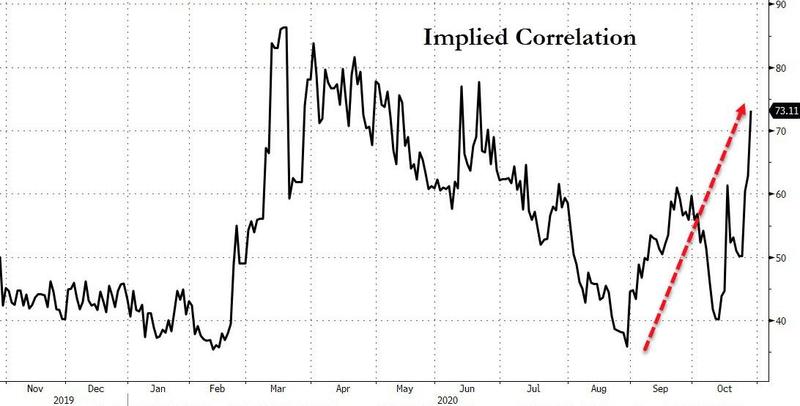

Il secondo grafico, infatti, mostra come al tonfo del Nasdaq sia corrisposto anche un inusuale innalzamento del rendimenti obbligazionari: ovvero, i Treasuries non operavano più il loro naturale ruolo di hedging agli scossoni sulle equities. Di fatto, un evento sistemico in vista. Come, d’altronde, mostrano questi altri due grafici.

Fonte:Bloomberg/Zerohedge

Fonte:Bloomberg/Zerohedge

Il primo mostra l’esplosione in atto nell’indice conosciuto come volatilità della volatilità (VVIX), mentre il secondo sottintende il posizionamento preventivo degli investitori professionali verso un possibile atto catalizzatore, stante la dinamica che vede ogni acquisto su singolo nome in modalità di protezione dominato da una strategia di overlay macro. Possibile che siano solo i timori di nuovi lockdown a generare un simile sommovimento sistemico, ancorché mascherato per le opinioni pubbliche da semplice rinnovarsi dei timori legati alla seconda ondata pandemica?

No. Un altro atto ha spaventato il mercato. E, soprattutto, mostrato come questa volta la Cina potrebbe aver davvero messo da parte la strategia, arma utilizzata finora sapientemente nel teatrino di dazi e tariffe. Non solo l’Ipo di Ant Group è già andata in sovra-iscrizione in una ratio di circa 284x (76 miliardi di titoli sottoscritti da parte di investitori istituzionali), portando la valutazione del gruppo di Jack Ma a qualcosa come oltre 320 miliardi di dollari e il nuovo capitale raccolto dal collocamento addirittura a 34 miliardi di dollari.

Ma è il contesto generale a sostanziarsi come una clamorosa prova di forza del regime cinese proprio nel playground preferito dell’America e da Wall Street: il comparto tech.

Stando a quanto riportato dal South China Morning Post in base a dati ufficiali, infatti, la sola Huatai International - braccio operativo a Hong Kong della quarta securities house cinese - presterà denaro a clientela retail intenzionata a investire nell’Ipo con una leva di 33x: ovvero, basta porre a deposito 3 dollari di Hong Kong per ogni 100 che si ricevono al fine dell’investimento (https://www.scmp.com/business/banking-finance/article/3107157/banks-brokers-offer-record-us387-billion-margin-financing).

E non basta, perché se banche e brokers operanti nell’ex colonia stanno offrendo margin loans da record per un controvalore di 300 miliardi di dollari di Hong Kong (circa 38,7 miliardi di dollari Usa), la britannica Hsbc si è detta pronta e operativa con una lending capacity verso l’Ipo del secolo pari a 100 miliardi di dollari di Hong Kong per “supportare” la sottoscrizione di investitori retail.

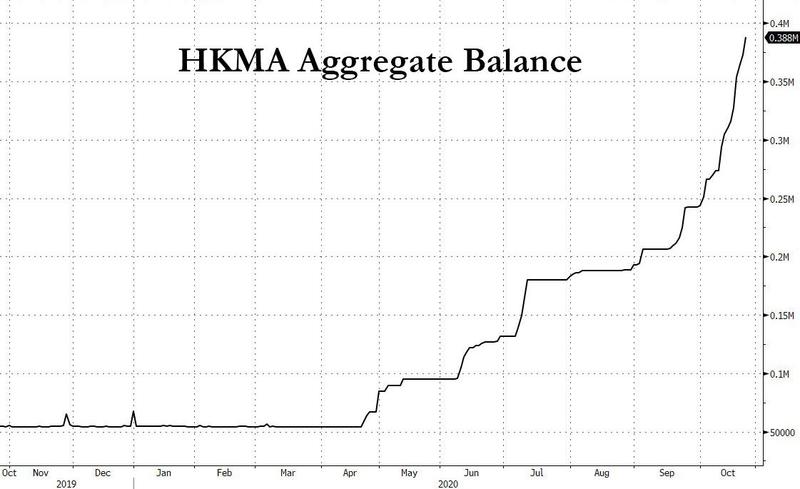

E questo ultimo grafico sintetizza l’intera situazione, il cavallo di Troia preparato da Pechino con timing finanziario e strategico pressoché perfetto.

Fonte: Bloomberg/Hong Kong Monetary Authority

Gli investitori esteri stanno facendo fluire finanziamenti a pioggia verso Hong Kong in vista del collocamento. Solo dal 14 settembre al 26 ottobre si parla di qualcosa come oltre 211,52 miliardi di dollari di Hong Kong, una messe di liquidità tale da aver costretto la Hong Kong Monetary Authority, di fatto la Banca centrale dell’ex colonia, a intervenire 41 volte per cercare di raffreddare il rafforzamento della valuta domestica.

Parliamo, al netto del mero ambito finanziario e focalizzando l’attenzione unicamente a livello geopolitico, della medesima Hong Kong divenuta nei mesi scorsi totem occidentale nella crociata contro le violazioni sistematica dei diritti umani poste in essere da Pechino.

Oggi, le casse della stessa città-Stato sono stracolme di pregiata valuta estera, giunta in massa poiché sospinta da condizioni di finanziamento tanto folli quanto strategiche, visto che godono dell’implicita garanzia politica della Pboc, l’onnipotente Banca centrale cinese. Pechino ha dichiarato aperta la “campagna d’autunno”. E il Nasdaq ha suonato l’allarme.