Le imprese interessate devono trasmettere la comunicazione integrativa a partire dal 18 novembre prestando attenzione alle regole di cumulo

In vista della scadenza per l’invio della comunicazione integrativa per richiedere il bonus Zes Unica, le imprese dovranno tenere bene a mente le regole di cumulo previste dalle norme UE laddove per gli stessi investimenti intendano richiedere più agevolazioni.

Il cumulo può avvenire con atri aiuti di Stato, con gli aiuti c.d. de minimis (trattasi sempre di aiuti di Stato), o con altre tipologia di aiuti che non sono classificabili nelle citate categorie.

A ogni modo deve essere sempre rispettato il c.d. divieto di doppio finanziamento.

Il Bonus Zes Unica

Prima di entrare nello specifico delle regole di cumulo, è necessario riprendere le principali caratteristiche relative al credito d’imposta riservato alle imprese che operano nella ZES Unica o che intendono insediarsi in tale area.

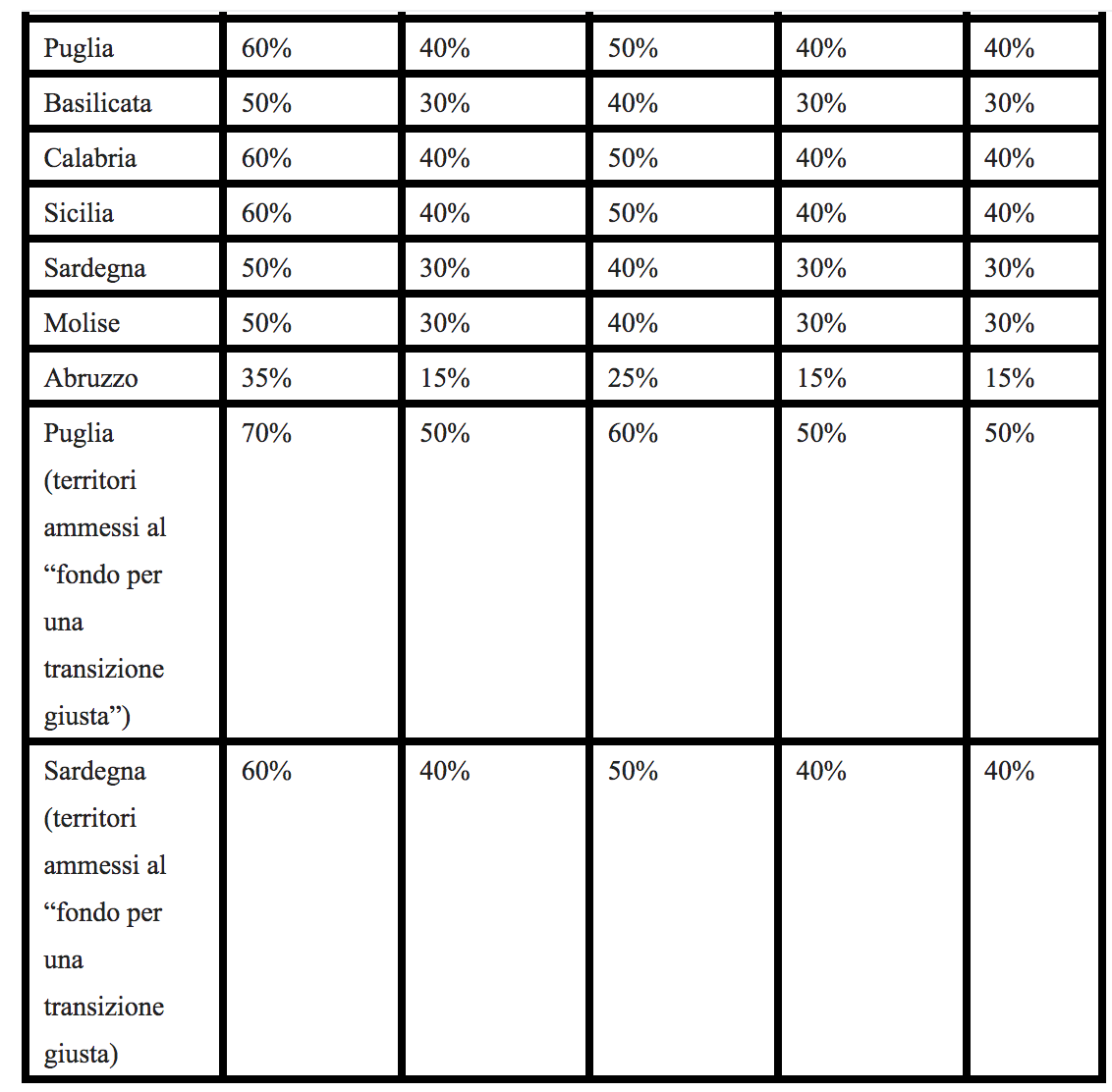

Si tratta di un credito d’imposta riconosciuto, ex art.16 del DL 124/2023, alle aziende che effettuano acquisti di beni strumentali nuovi destinati a strutture produttive ubicate nelle regioni ammissibili, tra cui Abruzzo, Campania, Calabria, Sicilia, Puglia, Basilicata, Molise e Sardegna.

L’agevolazione si applica a macchinari, impianti, attrezzature e immobili strumentali, a condizione che siano utilizzati per progetti di sviluppo e incremento della capacità produttiva.

La percentuale dell’agevolazione dunque l’incidenza del credito d’imposta rispetto al costo dell’investimento varia:

- a seconda delle dimensioni dell’impresa;

- in base alla regione in cui è ubicata la struttura produttiva.

Bonus Zes

Percentuali spettanza Bonus Zes

Bonus Zes

Percentuali spettanza Bonus Zes

Si consideri che il bonus, da utilizzare solo in compensazione in F24, è commisurato all’ammontare degli investimenti realizzati dal 1° gennaio 2025 al 15 novembre 2025 nel limite massimo, per ciascun progetto di investimento, di 100 milioni di euro. Non sono agevolabili i progetti di investimento il cui costo complessivo è di importo inferiore a 200.000 euro.

Bonus Zes Unica. Come si richiede?

Per aver l’agevolazione le imprese interessate devono presentare una doppia comunicazione:

- la prima già scaduto il 30 maggio con la quale si dovevano comunicare gli investimenti effettuati o da effettuare tra il 1° gennaio 2025 e il 15 novembre;

- la seconda, considerata «integrativa», da presentare a pena di decadenza, tra il 18 novembre e il 2 dicembre.

In tale ultima dichiarazione le imprese dovranno confermare l’investimento effettuato e dichiarare gli altri aiuti fruiti sullo stesso progetto di investimento.

Il credito risultante dalla Comunicazione integrativa, potrà essere utilizzato:

- per la quota corrispondente agli investimenti per i quali è stata rilasciata la certificazione delle spese e sono state ricevute nello SDI le relative fatture elettroniche, a decorrere dal giorno lavorativo successivo alla pubblicazione del provvedimento che individua la percentuale di spettanza del credito (in base alle risorse disponibili) e, comunque, non prima del rilascio di una seconda ricevuta, successiva a quella di presa in carico della Comunicazione integrativa, con la quale viene comunicato ai richiedenti il riconoscimento all’utilizzo del credito d’imposta;

- per la quota del credito corrispondente agli investimenti non documentabili tramite l’emissione di fatture elettroniche e/o acquisiti mediante contratti di locazione finanziaria, a decorrere dal giorno lavorativo successivo al rilascio della ricevuta con la quale l’Agenzia delle entrate comunica il riconoscimento all’utilizzo del credito d’imposta in esito alla verifica documentale della certificazione effettuata dal Centro Operativo Servizi Fiscali di Cagliari

Bonus Zes Unica. Le regole di cumulo

In merito alle regole di cumulo, quindi siamo nella situazione in cui, l’impresa intende combinare più agevolazioni per lo stesso progetto di investimento, le istruzioni di compilazione del modello di comunicazione integrativa Bonus Zes prevedono che:

“Tali misure costituiscono l’intensità massima di aiuto. Poiché l’agevolazione è cumulabile con altri aiuti di Stato e aiuti “de minimis”, che abbiano ad oggetto i medesimi costi ammessi al beneficio, a condizione che tale cumulo non porti al superamento dell’intensità o dell’importo di aiuto più elevati consentiti dalle pertinenti discipline europee di riferimento e fermo restando il rispetto della condizione di cui all’art. 14, par. 14, del Regolamento, il credito d’imposta è determinato applicando le predette percentuali al costo dei beni strumentali e diminuendo il relativo risultato dell’ammontare degli aiuti concessi o richiesti.

Il credito d’imposta, inoltre, è cumulabile, nei limiti delle spese effettivamente sostenute, con altre misure agevolative, che non siano qualificabili come aiuti di Stato ai sensi dell’art. 107 del TFUE. Pertanto, qualora il credito d’imposta come sopra determinato, unitamente a dette altre misure agevolative, risulti superiore all’importo delle spese effettivamente sostenute, occorre ridurre il credito per un ammontare corrispondente alla parte eccedente.”

Vediamo cosa comportano dal punto di vista operativo le indicazioni appena richiamate.

Precisando che prima di tutto, bisogna verificare che le ulteriori agevolazioni che l’impresa intende sfruttare oltre al bonus ZES ammettano il cumulo con altre misure.

Bonus Zes. Un esempio di cumulo con altre agevolazioni

Ipotizziamo che un’impresa di piccole dimensioni con struttura produttiva localizzata in Campania, intenda effettuare un investimento per alcuni macchinari il cui costo ammonta a 250.000 euro.

Nello specifico l’impresa vuole combinare le seguenti agevolazioni:

- un aiuto de minimis per 30.000;

- il bonus Zes;

- il bonus transizione 5.0 per 30.000 euro ( a titolo esemplificativo)

In tale caso potrà sfruttare tutto l’aiuto de minimis per 30.000 euro, il bonus ZES al 60% (vedi tabella 1° paragrafo) riducendo però di 30.000 l’importo spettante in applicazione di tale percentuale ( in fase di compilazione il sistema dell’Agenzia delle entrate riduce in automatico l’importo). Inoltre sulla parte di spesa non coperta da alcuna agevolazione potrà sfruttare il bonus transizione 5.0.

In tale caso sarà da considerarsi rispettato il divieto di doppio finanziamento in base al quale la stessa spesa non può essere rimborsata due volte.

I dati degli ulteriori aiuti ricevuti andranno poi indicati nel quadro D della comunicazione integrativa.

A ogni modo è benenon commettere errori per non perdere i contributi Zes.