Bonus ascensori 110% per la rimozione delle barriere architettoniche: si può scegliere anche tra cessione del credito e sconto in fattura grazie a una modifica che l’Agenzia delle Entrate ha introdotto nella nuova guida al superbonus, rispetto alle «dimenticanze» della Legge di Bilancio 2021.

Bonus ascensori 110% per la rimozione delle barriere architettoniche: con la guida dell’Agenzia delle Entrate sul superbonus prova a riempire un buco normativo lasciato dalla Legge di Bilancio 2021.

La manovra 2021 ha aperto le porte del superbonus anche per i lavori di installazione di ascensori, montacarichi, e in generale per tutti gli strumenti che favoriscono la mobilità interna ed esterna di persone con handicap grave riconosciuto dalla legge 104.

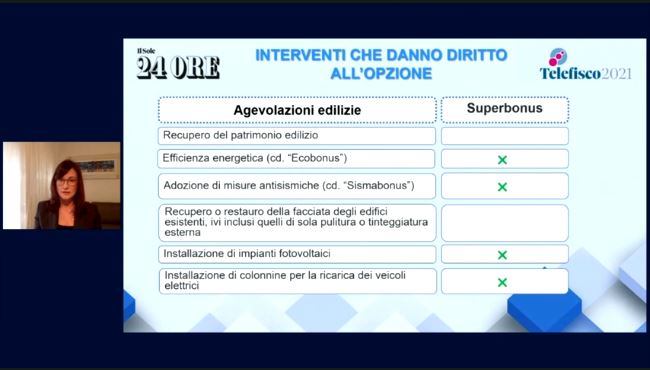

La prima a sollevare le criticità è stata Barbara Zanardi del Sole 24 Ore, che ha curato l’approfondimento sul Superbonus durante il convegno online Telefisco, tenutosi il 28 gennaio: visto che la legge di Bilancio 2021 non è intervenuta sull’articolo 121 del decreto Rilancio, che regola cessione del credito e sconto in fattura, i lavori di abbattimento delle barriere architettoniche non possono accedere all’immediata monetizzazione dell’agevolazione.

La guida aggiornata a febbraio 2021 sul superbonus prova a riempire questo vuoto normativo.

Bonus ascensori 110%, a chi spetta e novità della Legge di Bilancio 2021

L’installazione dell’ascensore o di un montacarichi può rientrare tra gli interventi di manutenzione straordinaria o tra quelli di abbattimento delle barriere architettoniche.

Fino alle modifiche introdotte dalla Legge di Bilancio 2021, i lavori per l’abbattimento delle barriere architettoniche facevano parte del bonus ristrutturazione.

Dal 1° gennaio 2021 fanno parte dei lavori trainati in riferimento al superbonus 110%, aventi per oggetto:

- ascensori e montacarichi;

- la realizzazione di ogni strumento che, attraverso la comunicazione, la robotica e ogni altro mezzo di tecnologia più avanzata, sia adatto a favorire la mobilità interna ed esterna all’abitazione per le persone portatrici di handicap in situazione di gravità, ai sensi dell’articolo 3, comma 3, della legge n. 104 del 1992.

Oltre alle persone in situazione di grave disabilità riconosciuta ai sensi della legge 104, ne hanno diritto anche persone di età superiore a 65 anni.

Naturalmente restano fermi tutti gli altri requisiti per il superbonus 110 e le caratteristiche tecniche previste dal DM n. 236 del 1989.

Bonus ascensori 110%, in quali casi è possibile la cessione del credito o lo sconto in fattura

La legge di Bilancio 2021 però non interviene sull’articolo 121 del decreto Rilancio, che stabilisce i parametri dello sconto in fattura e della cessione del credito, ovvero le modalità di monetizzazione più veloce dell’agevolazione, previsti solo per gli interventi delle lettere a) e b) dell’articolo 16 del TUIR.

Questo vuol dire che i lavori della lettera e) dell’articolo 16 del TUIR non hanno accesso allo sconto in fattura e alla cessione del credito. Il comma infatti si riferisce agli interventi:

“finalizzati alla eliminazione delle barriere architettoniche, aventi ad oggetto ascensori e montacarichi, alla realizzazione di ogni strumento che, attraverso la comunicazione, la robotica e ogni altro mezzo di tecnologia più avanzata, sia adatto a favorire la mobilità interna ed esterna all’abitazione per le persone portatrici di handicap in situazione di gravità, ai sensi dell’articolo 3, comma 3, della legge 5 febbraio 1992, n. 104.”

Di conseguenza, senza un intervento nella normativa del decreto Rilancio, il bonus ascensori collegato al superbonus può essere fruito solo in detrazione: i contribuenti svantaggiati sono gli incapienti, ovvero coloro i quali non hanno abbastanza capienza Irpef da poter fruire della detrazione in 5 anni, con 5 quote di pari importo.

L’Agenzia delle Entrate prova a rimediare con la guida aggiornata a febbraio 2021 del Superbonus 110%. Come sottolinea il Sole 24 Ore, però, la modifica è imprecisa, perché:

- non viene indicato un limite di spesa;

- non è coordinata con l’articolo 121 del decreto Rilancio.

Quest’ultima disposizione infatti nell’elencare gli interventi per cui è possibile optare per la cessione del credito o per lo sconto in fattura non è stata aggiornata con la nuova previsione e cita esclusivamente le lettere a) e b) dell’articolo 16-bis.

La guida delle Entrate insomma supera il dato letterale, altrimenti l’eliminazione delle barriere architettoniche sarebbe stato l’unico intervento trainato a poter fruire solo della detrazione.

Inoltre, al di fuori del superbonus, questi interventi rientrano spesso nella lettera b) del comma 1 dell’articolo 16-bis (recupero edilizio), ovvero tra i lavori già compresi nell’ambito dell’articolo 121 del decreto Rilancio.