Pubblicato l’ultimo bollettino economico della BCE, che fa il punto della situazione su PIL, inflazione, mercati e aspettative tassi.

La BCE ha pubblicato il bollettino economico numero 4 del 2025, confermando che i rischi per la crescita economica dell’Eurozona “ restano orientati verso il basso ” e avvertendo che “ un ulteriore acuirsi delle tensioni commerciali su scala mondiale (a causa dei dazi decisi dal presidente USA Donald Trump) e le incertezze a queste associate potrebbero indebolire la crescita dell’area dell’euro frenando le esportazioni e comprimendo gli investimenti e i consumi”.

Motivo per cui, a dispetto delle preoccupazioni della stessa presidente della BCE Christine Lagarde sul rischio che l’inflazione dell’area euro torni ad accendersi sulla scia del contributo alla crescita del blocco che arriverà dall’aumento delle spese per la difesa e per le infrastrutture, i mercati, almeno durante il periodo di riferimento preso in esame dalla BCE - compreso tra il 16 aprile (giorno precedente al penultimo BCE Day del 17 aprile) e il 4 giugno 2025 - hanno prezzato tagli dei tassi di interesse da parte dell’Eurotower in modo più importante, fattore che ha contribuito a esercitare pressioni ribassiste sui rendimenti dei Titoli di Stato dell’area euro, BTP, Bund & Co.

Bollettino BCE, alert su rischio deterioramento fiducia e tensioni geopolitiche

Nel bollettino economico appena pubblicato dalla BCE, si legge intanto, in riferimento all’attività economica, che “ un deterioramento del clima di fiducia nei mercati finanziari potrebbe determinare condizioni di finanziamento più stringenti e maggiore avversione al rischio, nonché ridurre la propensione di imprese e famiglie agli investimenti e ai consumi ”.

Da considerare ovviamente anche, e soprattutto, “le tensioni geopolitiche, come la guerra ingiustificata della Russia contro l’Ucraina e il tragico conflitto in Medio Oriente ” che, ha confermato Francoforte, “rimangono fra le principali fonti di incertezza”.

Allo stesso tempo, “ un rapido allentamento delle tensioni commerciali e geopolitiche potrebbe migliorare il clima di fiducia e stimolare l’attività ” e “un ulteriore incremento della spesa per difesa e infrastrutture, insieme a riforme intese a migliorare la produttività, contribuirebbe inoltre alla crescita ”.

In generale, proprio a causa della presenza di forze ad elevata intensità che sono tuttavia contrarie, “ le prospettive di inflazione nell’area dell’euro sono più incerte del consueto , per effetto della volatilità dello scenario delle politiche commerciali a livello mondiale”.

leggi anche

Dollaro in calo del 10%, tassi BCE verso l’1,5%: ecco come gli investitori europei si preparano al 2025

BCE fa il punto su Titoli di Stato euro VS Treasury tra attese tagli tassi e novità rating

Occhio al punto che la BCE ha fatto sul trend dei mercati finanziari, in particolare dei Titoli di Stato dell’area euro, in relazione anche a quanto è avvenuto per i Treasury americani, che sono stati colpiti dallo schiaffo del downgrade del rating USA di Moody’s.

Nel caso dell’area euro, il trend dei rendimenti dei Titoli di Stato è stato condizionato anche da un chiaro appello alla BCE che i mercati hanno lanciato, al fine di convincere la banca centrale a muoversi in modo più importante per allentare ulteriormente la sua politica monetaria. Di fatto, così si legge nel bollettino economico della Banca centrale europea:

“Al termine del periodo in esame i mercati stavano incorporando nei prezzi riduzioni cumulative dei tassi di interesse di circa 60 punti base entro la fine del 2025, approssimativamente 35 punti base in più rispetto a quanto incorporato all’inizio del periodo”.

Di fatto, nel periodo in esame “i tassi privi di rischio dell’area dell’euro sono scesi significativamente, riflettendo le maggiori aspettative da parte degli operatori di mercato di riduzioni a breve termine del tasso sui depositi presso la banca centrale ”.

Occhio al tasso di riferimento €STR che, alla fine del periodo, si è collocato al 2,17 per cento, dopo la decisione della BCE di tagliare i tassi di interesse di 25 punti base.

Considerando il periodo di riferimento esaminato dall’Eurotower, che si è concluso il 4 giugno, il bollettino fa riferimento al taglio dei tassi varato da Christine Lagarde in data 17 aprile a cui si è aggiunta, va ricordato, l’altra sforbiciata appena annunciata in data 5 giugno.

Pronunciata revisione al ribasso curva a termine di €STR

Vero è che, a causa della decisione della BCE ormai nota di staccare la spina anche al piano PEPP-QE pandemico, oltre a quello del QE-Quantitative easing, dunque in chiari tempi di QT-Quantitative Tightening, sul mercato “ la liquidità in eccesso è diminuita di circa 117 miliardi di euro, scendendo a 2.710 miliardi ”.

L’Eurosistema non reinveste infatti più il capitale rimborsato sui titoli in scadenza nell’ambito dei programmi di acquisto di attività.

Ma, dopo lo spostamento verso l’alto che si era manifestato successivamente all’annuncio del bazooka fiscale da parte della Germania e dopo le iniziative volte a incrementare nell’UE le spese militari con il piano “ReArm Europe”, già “poco prima dell’inizio del periodo in esame, la curva a termine ha gradualmente invertito una porzione significativa di tale tendenza, sulla scia delle crescenti tensioni commerciali a livello mondiale ”.

leggi anche

BTP e spread mollati dalla BCE. Il quadro

Rendimento ponderato per il PIL dei titoli di Stato decennali area euro in forte calo

L’annuncio dei dazi statunitensi del 2 aprile 2025 e il successivo inasprimento delle tensioni commerciali su scala internazionale hanno dunque avuto l’effetto di determinare “ una pronunciata revisione al ribasso della curva a termine di €STR , che ha rispecchiato le aspettative di un ritmo più sostenuto nell’allentamento della politica monetaria nell’ area dell’euro”.

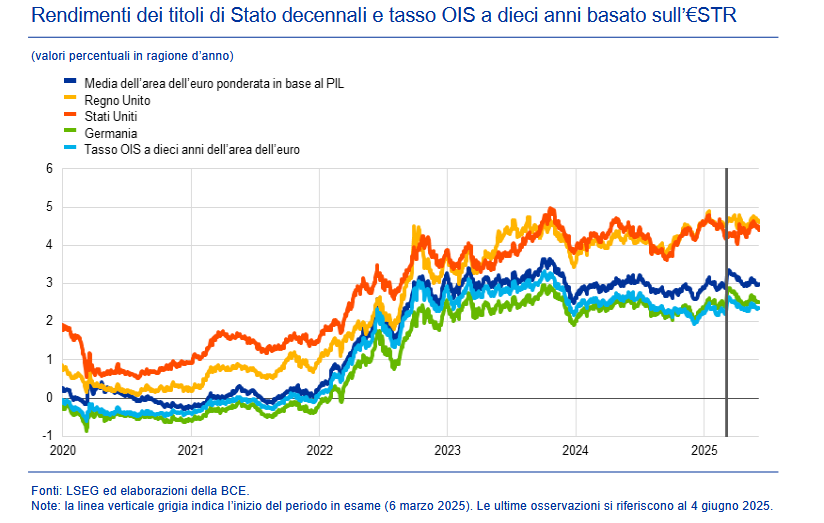

La Banca centrale europea ha fatto di conseguenza notare che “ anche i rendimenti dei titoli di Stato a lungo termine sono diminuiti , nel contesto di tensioni commerciali, accompagnati da una compressione dei differenziali”, tanto che “alla fine del periodo in esame (intendendosi quello compreso tra il 16 aprile e il 4 giugno 2025), il rendimento ponderato per il PIL dei titoli di Stato decennali dell’area dell’euro ha chiuso al 3 per cento, in calo di 36 punti base rispetto al livello registrato all’inizio del periodo, a fronte di differenziali relativi al tasso OIS ridotti di circa 19 punti base ”. Attenzione a tal proposito alla grande pietra miliare raggiunta dallo spread BTP-Bund a 10 anni.

Il trend dei rendimenti dei titoli di Stato decennali e del tasso OIS a dieci anni basato sull’€STR

Bollettino BCE: in evidenza il trend al ribasso dei rendimenti dei Titoli di Stato dell'area euro. In rialzo invece i rendimenti dei Treasury, che hanno pagato anche lo schiaffo Moody's mollato al rating sul debito USA (Fonti: LSEG ed elaborazioni della BCE).

Il trend dei rendimenti dei titoli di Stato decennali e del tasso OIS a dieci anni basato sull’€STR

Bollettino BCE: in evidenza il trend al ribasso dei rendimenti dei Titoli di Stato dell'area euro. In rialzo invece i rendimenti dei Treasury, che hanno pagato anche lo schiaffo Moody's mollato al rating sul debito USA (Fonti: LSEG ed elaborazioni della BCE).

Diverso il trend dei Treasury, rendimenti su dopo schiaffo Moody’s a rating USA

La BCE ha affrontato anche il caso specifico dei Treasury, facendo notare che “nel periodo in esame il rendimento dei titoli di Stato statunitensi a dieci anni ha oscillato in misura significativa, collocandosi alla fine al 4,4 per cento circa, circa 13 punti base al di sopra del livello registrato all’inizio del periodo”.

Un aumento, si legge nel bollettino, “riconducibile a una combinazione di fattori, tra cui, più recentemente, una maggiore attenzione ai crescenti livelli di debito del paese e la recente decisione di Moody’s di ridurre il merito di credito ”, strappando praticamente dal petto del debito degli Stati Uniti l’ultima medaglia a Tripla A che era rimasta.

BCE, cosa sta succedendo all’inflazione dell’Eurozona

Nel riassumere le condizioni in cui versano i fondamentali dell’economia dell’Eurozona, la Banca centrale europea ha rimarcato, come hanno fatto in più di una occasione diversi esponenti del Consiglio direttivo, che l’inflazione complessiva nell’area dell’euro è attualmente prossima all’obiettivo del 2%.

A dimostrarlo la preliminare dell’Eurostat, che ha messo in evidenza come, nel mese di maggio, l’indice dei prezzi al consumo sia scesa addirittura al di sotto del target del 2% della BCE, all’1,9 per cento, dal 2,2 in aprile. Un ribasso, si legge nel bollettino economico della BCE, “che riflette unicamente una flessione dell’inflazione misurata sullo IAPC al netto dei beni energetici e alimentari (HICPX), determinata da un calo pronunciato dell’inflazione dei servizi. L’inflazione dei beni alimentari è aumentata, mentre quella dei beni industriali energetici e non energetici è rimasta invariata”.

Nel fare riferimento all’inflazione core, la BCE ha fatto notare inoltre che “le misure dell’inflazione di fondo, per la maggior parte, suggeriscono perlopiù che l’inflazione si stabilizzerà durevolmente sull’obiettivo della BCE del 2 per cento a medio termine ”.

Sempre lato inflazione, in evidenza la dinamica salariale, che, “seppur ancora elevata, continua a mostrare un’evidente moderazione”, con l’andamento dei profitti che “ne sta parzialmente assorbendo l’impatto sull’inflazione”, in un contesto in cui “gran parte delle misure delle aspettative di inflazione a più lungo termine continua a collocarsi intorno al 2 per cento”.

In sintesi, le pressioni inflazionistiche dell’area euro hanno continuato a “evolvere sostanzialmente in linea con le proiezioni formulate dagli esperti dell’Eurosistema”.

Previsioni che, così come emerso nel mese di giugno, indicano una inflazione headline che si collocherà in media al 2% nel 2025, all’1,6% nel 2026 e al 2% nel 2027, con valori dunque relativi al 2025 e al 2026 che sono stati rivisti al ribasso.

Il motivo? “Le ipotesi di prezzi dell’energia inferiori” (sempre che quest’ultimo scenario possa tenere, visto l’intensificarsi della guerra tra Israele e Iran, che ha fatto schizzare subito i prezzi del petrolio) e “ un rafforzamento dell’euro ”, così come una minore inflazione di fondo nel 2026.

leggi anche

PIL euro I trimestre rivisto al rialzo, ma attenti al worst case scenario della BCE con dazi Trump

Le previsioni sul PIL e l’appello ai governi

La BCE ha ricordato nel suo bollettino anche “lo scenario di base delle proiezioni macroeconomiche per l’area dell’euro formulate a giugno 2025 dagli esperti dell’Eurosistema, che prevedono un tasso di incremento annuo del PIL in termini reali pari allo 0,9 per cento nel 2025, all’1,1 nel 2026 e all’1,3 nel 2027 ”.

Lanciato un appello ai governi:

“Nell’attuale contesto geopolitico è ancora più urgente che le politiche strutturali e di bilancio accrescano la produttività, la competitività e la capacità di tenuta dell’economia dell’area dell’euro. L’iniziativa della Commissione europea denominata Bussola per la competitività rappresenta un piano di azione concreto, le cui proposte, tra cui quelle sulla semplificazione, andrebbero attuate prontamente. In questo contesto rientra il completamento dell’Unione dei risparmi e degli investimenti, secondo una tabella di marcia chiara e ambiziosa. È inoltre importante definire rapidamente il quadro legislativo da applicare in vista della possibile introduzione di un euro digitale. I governi dovrebbero assicurare la sostenibilità delle finanze pubbliche in linea con il quadro della governance economica dell’UE, nonché dare priorità alle riforme strutturali e agli investimenti strategici volti a favorire la crescita”.